ВЛжЇГжFlash

|

|

|

|

НшХЃЪаШЏЩЬШЅФъПёЪе600вкдЊ ЭЖаавЕЮёЙбЭЗТЂЖЯhttp://www.sina.com.cn 2007Фъ05дТ04Ше 15:31 бязгЭэБЈ

ЁЁЁЁ[бязгЭэБЈЭјЯћЯЂ]ЪеШыБШ2005ФъдіМг388вкдЊЃЛжївЊЪеШыШдРДдДОМЭвЕЮёЃЛ19МвДДаТРрШЏЩЬеМ6ГЩзмРћШѓЁЃ ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

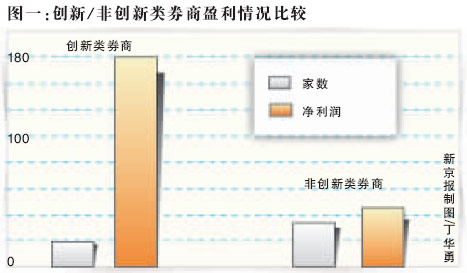

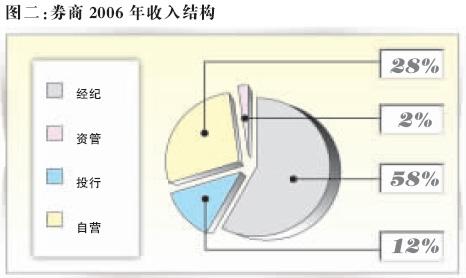

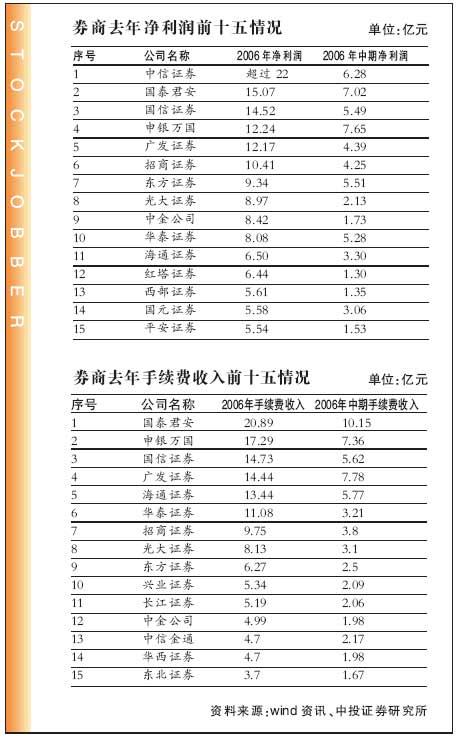

ЁЁЁЁ2006ФъжаЙњЙЩЪаНшЙЩИФДКЗчжиаТЬЄЩЯСЫХЃЪаеїЭОЃЌЩЯжЄжИЪ§2006ФъЕквЛИіНЛвзШевд1163ЕуПЊХЬЃЌЫцКѓвЛФъФкЙЩжИвЛТЗзпИпЃЌЕН2006ФъзюКѓвЛ ИіНЛвзШевд2675ЕуЪеХЬЁЃ ЁЁЁЁЛ№БЌЕФЙЩЪаЪЙЦфзЌЧЎаЇгІБЛВЛЖЯЕиЗХДѓЃЌГЩЧЇЩЯЭђЕФаТЙЩУёКЦКЦЕДЕДЕиЩБНјЙЩЪаЁЃЦфЪЕЃЌЙЩЪаЕФДѓеЧВЛНіИјЙЩУёДјРДЪевцЃЌЭЌЪБвВДјЖЏСЫвРЭаЙЩЪаЮЊЩњЕФЯрЙиВњвЕЃЌЦфжазюДѓЕФЪмвцепОЭЪЧШЏЩЬ(жЄШЏЙЋЫОЕФСэвЛжжНаЗЈ)аавЕЁЃ ЁЁЁЁДЫЧАЃЌвђГЄДяЫФФъжЎОУЕФамЪаЖјдкЕЭЙШХЧЛВЕФжаЙњШЏЩЬвЕЃЌЫцзХХЃЪаЕФжиаТЦєЖЏЃЌвВжиаТЛРЗЂСЫЩњЛњЁЃ2006ФъДѓВПЗжШЏЩЬЖМзЌСЫИіХшТњВЇТњЁЃ ЁЁЁЁНижС4дТ30ШеЃЌЯШКѓга20МвжЄШЏЙЋЫОдкжЄШЏвЕаЛсЭјеОХћТЖ2006ФъВЦБЈЃЌдквјааМфЪаГЁЛсдБЕФжЄШЏЙЋЫОвбОга50ЖрМвЙЋВМСЫФъБЈЃЌДгвјааМфЪаГЁЙЋВМЕФЪ§ОнЯдЪОЃЌдквбЙЋВМФъБЈЕФ50МвШЏЩЬжаЃЌОЛРћШѓзмЖюГЌЙ§180вкдЊЁЃ ЁЁЁЁЪЕЯжЪеШы600ЖрвкдЊ ЁЁЁЁМИКѕЫљгаШЏЩЬдк2006ФъЖМНЛГіСЫвЛЗнВЛДэЕФвЕМЈД№ОэЃЌОХГЩвдЩЯЕФШЏЩЬЪЕЯжСЫгЏРћЃЌОМЭвЕЮёЁЂЭЖаавЕЮёЁЂздгЊвЕЮёКЭДДаТвЕЮёОљЪЕЯжСЫДѓЗљдіГЄЁЃ ЁЁЁЁдк2006ФъЛѕБвЪаГЁЫљгаЙЋВМФъБЈЕФШЏЩЬжаЃЌзїЮЊЕквЛМвдквјааМфЪаГЁЙЋВМШЅФъФъБЈЕФШЏЩЬЃЌЖЋЗНжЄШЏШЅФъОЛРћШѓИпДя9.33вкдЊ(ЮДОЩѓМЦ)ЃЌОЛРћдіГЄЗљЖШГЌЙ§20БЖЃЌетЮовЩИјШЏЩЬХћТЖШЅФъФъБЈПЊСЫИіКУЭЗЁЃ ЁЁЁЁЕЋЪЧвјааМфЪаГЁЙЋВМЕФ50ЖрМвШЏЩЬФъБЈжаЃЌШдга2МвГіЯжПїЫ№ЃЌЛЊСжжЄШЏКЭЪРМЭжЄШЏГіЯжПїЫ№ЃЌЛЊСжжЄШЏПїЫ№2.53вкдЊЁЃ ЁЁЁЁИљОнЙњЬЉО§АВбаОПЫљжЊУћШЏЩЬЗжЮіЪІСКОВбаОПЃЌ2006ФъЃЌЮвЙњжЄШЏЪаГЁВНШыСЫвЛИіЧАЫљЮДгаЕФЗЂеЙЪБЦкЃЌзЪН№КЭЙЩЦБРЉШнбИЫйеЙПЊЃЌЙЩЦБЪаГЁЪажЕЁЂНЛвзСПКЭШкзЪЖюЖМвбеОЕНСЫаТЕФРњЪЗЦ№ЕуЩЯЁЃИпЖШвРРЕгкЪаГЁЕФзпХЃЃЌЮвЙњжЄШЏвЕВЛНіАкЭбСЫСЌајЫФФъЕФећЬхПїЫ№ОжУцЃЌЖјЧввЕЮёЙцФЃКЭгЏРћЫЎЦНЖМДДГіРњЪЗаТИпЁЃШЋаавЕЙВЪЕЯжгЊвЕЪеШы613.1вкдЊЁЂОЛРћШѓ259.8вкдЊЃЌЪеШыБШ2005ФъИп388вкдЊЁЃ ЁЁЁЁЖјЧвШЏЩЬРћШѓДѓЗљЩЯЩ§ЕФЧїЪЦЛЙдкМЬајЃЌжааХжЄШЏФПЧАвЛМОБЈРћШѓдіМг9БЖЁЃгЩгкЛљН№ЗЂааЪ§СПМѕЩйЃЌИіШЫЭЖзЪелжБНгПЊЛЇУЭдіЃЌДѓВПЗжШЏЩЬвЛМОЖШЕФЪжајЗбЪеШывбОГЌЙ§ЛђепЕШЭЌШЅФъШЋФъЃЌФПЧАБЃЪиЙРМЦ2007ФъШЏЩЬЕФРћШѓВЛЛсЩйгк1000вкЁЃ ЁЁЁЁДДаТРрШЏЩЬГЊжїНЧ ЁЁЁЁЫцзХЙњФкжЄШЏЪаГЁЕФШЋУцЛиХЏЃЌШЏЩЬдк2006ФъећЬхШЁЕУСЫЗЧГЃВЛДэЕФгЏРћвЕМЈЁЃжаЭЖжЄШЏЗжЮіЪІЭѕдОЖЋШЯЮЊЃЌЯрЖдЖјбдЃЌДДаТРрШЏЩЬЕФгЏРћФмСІУїЯдЧПгквЛАуШЏЩЬЁЃОнЭГМЦЃЌ19МвДДаТРржЄШЏЙЋЫОШЋВПгЏРћЃЌзмМЦЪЕЯжОЛРћШѓдМ160вкдЊЃЌдМеМЕБФъЫљгаШЏЩЬзмРћШѓЕФ63%ЁЃЫљгаДДаТРрШЏЩЬШЅФъОЛРћШѓзмЖюНЋДяЕН160вкдЊзѓгвЃЌЦНОљОЛРћШѓ8.42вкдЊЃЌЫљгаДДаТРрШЏЩЬЪЕЯжСЫвЕФкдМ63%ЕФОЛРћШѓЁЃ ЁЁЁЁУёзхжЄШЏбаЗЂжааФбаОПдБЫЮНЁЗЂЯжЃЌДДаТРрШЏЩЬЦОНшЧПДѓЕФзЪН№гХЪЦМЬајЩЯбнЧПепКуЧПЕФДѓЯЗЁЃДДаТРрШЏЩЬЦНОљзмзЪВњЮЊ153вкЃЌОЛзЪВњ27вкЃЌОЛРћШѓ7.6вкЃЌЗжБ№ЪЧЙцЗЖРрШЏЩЬЕФ3.6БЖЁЂ3БЖКЭ5.8БЖЁЃАДееЙцЗЖРрШЏЩЬ1.5вкОЛРћШѓЕФЦНОљЫЎЦНРДМЦЫуЃЌДДаТРрШЏЩЬЦНОљгЏРћЫЎЦНЪЧЙцЗЖРрШЏЩЬЕФ5.5БЖЁЃ ЁЁЁЁДДаТРрШЏЩЬЦНОљЪжајЗбЪеШыЪЧЙцЗЖРрШЏЩЬЕФ3.4БЖзѓгвЃЌздгЊВюМлЪеШыЪЧЙцЗЖРрШЏЩЬЕФ4.9БЖЃЌжЄШЏГаЯњЪеШыВюМлзюДѓЃЌЪЧЙцЗЖРрШЏЩЬЕФ10БЖвдЩЯЃЌЮЏЭаРэВЦЪеШыЙцЗЖРрШЏЩЬЦНОљПїЫ№ЁЃвђДЫПЩвдПДГіЃЌдНЪЧИпЖЫСьгђЃЌДДаТРрШЏЩЬЕФгХЪЦдНЪЧУїЯдЁЃ ЁЁЁЁЪжајЗбЪеШыеМжївЊВПЗж ЁЁЁЁЭѕдОЖЋШЯЮЊЃЌзмЬхПДШЏЩЬИїДѓвЕЮёЕФЪеШыНсЙЙЛЙВЛЙЛОљКтЃЌОМЭЁЂздгЊШдШЛЪЧШЏЩЬЕФжївЊЪеШыРДдДЃЌДДаТвЕЮёЕФЪеШыБШжиЛЙБШНЯаЁЃЌППЬьГдЗЙЕФгЏРћФЃЪНЛЙЮДИФБфЃЌвјааМфЪаГЁ50МвЙЋВМФъБЈЕФШЏЩЬЙВЪЕЯжжїгЊЪеШы369.41вкдЊЃЌЦфжаЪжајЗбЪеШы213.37вкдЊЃЌеМБШ57.76%.змЬхПДШЏЩЬИїДѓвЕЮёЕФЪеШыНсЙЙЛЙВЛЙЛОљКтЃЌОМЭЁЂздгЊШдШЛЪЧШЏЩЬЕФжївЊЪеШыРДдДЃЌДДаТвЕЮёЕФЪеШыБШжиЛЙБШНЯаЁЁЃ ЁЁЁЁДДаТРрШЏЩЬжаЃЌЪжајЗбЪеШыдкгЊвЕЪеШыжаЫљеМБШжиДяЕН48.57%ЃЌЦфжаЩъвјЭђЙњЕФБШжизюИпЃЌЮЊ93.07%ЃЌеМБШзюаЁЕФЪЧЮїВПжЄШЏЃЌНіга19.34%.ЙцЗЖРрШЏЩЬжаЃЌЪжајЗбЪеШыдкгЊвЕЪеШыжаЫљеМБШжиДяЕН57.25%ЃЌЦфжаЙуЗЂЛЊИЃжЄШЏЕФБШР§зюИпЃЌДяЕН82.96%ЃЌЦфЫћРрШЏЩЬжаЃЌЪжајЗбЪеШыдкгЊвЕЪеШыжаЫљеМБШжиИпДя86.43%ЦфжаЃЌЙњЪЂжЄШЏЕФБШТЪзюИпЃЌДяЕН94.89%. ЁЁЁЁЭЖаавЕЮёЙбЭЗТЂЖЯ ЁЁЁЁ2006ФъШЏЩЬЭЖаавЕЮёвбОДІгкЩйЪ§ШЏЩЬТЂЖЯЕФОжУцЃЛжївЊЪЧжаН№ЁЂжааХЁЂвјКгЙЯЗжЭЖаавЕЮёЃЌЛљБОЩЯДѓЕФЭЖаавЕЮёгаетШ§МвЙЯЗжЃЌЦфЫћШЏЩЬЗжЪГжааЁЙЋЫОЃЌБШШчЙуЗЂжЄШЏМЏжаЗЂеЙЮїББИїЪЁЕФЭЖаавЕЮёЁЃ ЁЁЁЁгЩгкжаН№ЁЂжааХЁЂвјКгЕШДѓШЏЩЬвђЮЊГаЯњДѓХЬЙЩЖјЛёРћСМЖрЃЌДгЖјНЋЦфгржааЁШЏЩЬдЖдЖЫІдкКѓЭЗЁЃжааХжЄШЅФъгаЙЄааЁЂЙуЩюЬњТЗЁЂжаааЁЂЙњКНЁЂБЃРћЕШЃЌРЯХЦЭЖаавјКгжЄШЏГ§ВЮгыЙЄааЕШДѓХЬЙЩГаЯњЭтЃЌЛЙЖРздРПЯТББГНЪЕвЕКЭЦНУКЬьАВСНЕЅЁЃЙњЬЉО§АВКЭЩъвјЭђЙњвВдкЙЄЩЬвјааГаЯњЩЯЛёРћЦФЗсЁЃЖјЦНАВжЄШЏЁЂЙњаХжЄШЏЕШдђдкаЁХЬЙЩГаЯњЩЯДІгкСьЯШЕиЮЛЁЃ ЁЁЁЁЪЕМЪЩЯШЏЩЬеѓгЊЗжЛЏУїЯдЃЌОЁЙмШЅФъШЏЩЬећЬхвЕМЈДѓЗЩэЃЌЕЋРћШѓЯђДѓШЏЩЬМЏжаЧїЪЦУїЯдЁЃШчаавЕСњЭЗжааХжЄШЏШЅФъЪЕЯжОЛРћШѓ23.71вкдЊЃЌЯрЕБгкЮїВижЄШЏЕФ600ЖрБЖЁЃ ЁЁЁЁОјДѓЖрЪ§ШЏЩЬдк2006ФъЭЈЙ§здгЊЭЖзЪЛёШЁСЫЗсКёЕФЛиБЈЃЛгыЛљН№ЁЂQFIIЁЂБЃЯеЕШЛњЙЙЯрБШЃЌШЏЩЬЕФздгЊЙцФЃвбОДѓДѓЫѕМѕЃЛВЛЩйШЏЩЬЭЈЙ§зЂзЪЁЂжизщЕШЪжЖЮЃЌОЛзЪБОЙцФЃгаСЫНЯДѓЕФРЉеХЃЌЖј2006ФъНЯКУЕФгЏРћвВЬсЩ§СЫШЏЩЬЕФОЛзЪБОЁЃ ЁЁЁЁДгвбОЙЋВМ2006ФъФъБЈЕФШЏЩЬПДЃЌФПЧАДѓИХга20ЖрМвжЄШЏЙЋЫОЪЕЯжСЌајШ§ФъгЏРћЃЌетбљЗћКЯIPOЬѕМўЕФЙЋЫОЪ§СПжшдіЁЃгЩгкЙмРэВуЖдШЏЩЬНшПЧеўВпЪеНєЃЌаэЖрДДаТРрШЏЩЬЕФзХблЕуДгНшПЧзЊЯђIPOЃЌВЂЪмЕНЙмРэВуЕФЙФРјЁЃвЕФкШЫЪПдЄМЦЃЌ8дТЗнШЋУцЪЕЯжзлКЯжЮРэФПБъжЎКѓЕФШЏЩЬНЋЯЦЦ№IPOИпГБЁЃ(МЧеп СѕБІЧП) аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

|

||||||||||||||||||