|

|

美股评论:美国原油期货劲升提振能源类股

CMC Markets

美国股市

美国股市周四下跌,因市场担心美联储抗击经济衰退的最新努力成本太高,而且未经受检验,这引发投资人在银行股近期大涨后获利了结。道琼工业指数下跌85.78点,或1.15%,报7,400.80点;标准普尔500指数收低10.31点或1.30%,报784.04点;Nasdaq100指数下滑2.75点或0.23%,报1,204.21点。

美联储计划向金融系统注资1万亿美元以及扩大消费者和小企业借贷计划,投资者对其影响感到不安,担忧这些举措将引发长期通胀。市场担忧一旦经济复苏美联储是否有能力将这些资金从市场上撤出。而且相对于美联储资产负债表,这次注资规模或许过大。联储还计划扩大现行的抵押贷款相关证券购买计划,今年的规模将提高8,500亿美元,达到1.45万亿(兆)美元,旨在压低抵押贷款和其它贷款长期利率。

金融类股引领标准普尔指数走低,摩根大通跌8%,报24.95美元,因部分投资者选择将资金从市场撤出.KBW银行指数跌9.1%,周三为上涨11%。花旗集团下跌15.6%,报2.60美元。此前该公司表示可能进行合股,作为与美国政府优先股换普通股交易的一部分,一旦换股完成,政府将持有花旗36%的股份。

Nasdaq股价综合指数表现略强于其它两大股指,甲骨文上涨抵消了大盘的部分跌幅。此前该公司公布业绩超过预期。甲骨文大涨9.7%,至17.37美元。

美联储周三声明引发美元走软,帮助推高商品价格,并提振能源和材料类股价格,减缓市场跌势。雪佛龙小涨0.8%,报67.13美元。美国近月原油期货价格收涨3.47美元,或7.2%,报每桶51.61美元。

数据方面,美国3月7日当周续请失业金人数为升至纪录高点547.3万人。包裹递送业巨头联邦快递上涨4.8%,报45.10美元。该公司周四表示,尽管经济衰退让公司利润锐减,但其市场份额却在增加。

欧洲股市

欧洲股市周四收高,银行和商品类股领涨,但涨势受限,因投资者担心美国计划向经济注入1万亿(兆)美元对市场的影响。英国富时100指数小涨0.31%,报3,816.93点;德国股市收高1.18%,报4,043.46点;法国CAC-40指数收高0.6%,报2,776.99点。

金融股是上涨的主要类股。巴克莱劲扬17.2%,汇丰控股、渣打银行、瑞银集团、UniCredit和瑞士信贷分别上涨2.6-6.8%不等。

英国保险商保诚集团上扬13.4%,此前该公司公布年度盈利增长17%,高于分析师预估,尽管首席执行官Mark Tucker离任,但股价仍上涨。非寿险类保险公司股亦走高,德国安联、Axa和Zurich Financial上涨6.3-12.6%不等。

矿业股也上扬,受铜价扬升3.4%带动。英美资源集团、Antofagasta、必和必拓、Eurasian Natural Resources、力拓和Xstrata分别攀升7.1-13.7%不等。

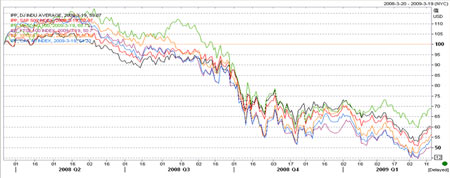

国际主要市场比较

上图为国际主要股市近一年的表现。黑色曲线为道指;红色曲线为标普500;绿色曲线为纳指;紫色曲线为英国富时100;橙色曲线为德国DAX;蓝色曲线为法国CAC。在此时段内,纳斯达克表现得较强,英国富时100最弱。美股受金融板块企稳,房地产市场乐观数据和政府的进一步经济刺激计划影响,近两周有较大反弹。

操作建议

昨日富时100指数小涨0.31%,报3,816.93点,放上4000点的压力较大,日线上上涨犹豫。近期美国经济刺激计划的利好不能持续带来买盘,后续实体经济有实质改观才能使投资者信心恢复。因此需关注短期获利盘的涌出。下方支撑在3500点。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论