原标题:政府支出和债务的膨胀是个必然趋势吗?——从德国政府投资过少说起

来源:金羊毛工作坊

一、新闻报道

看到2017年9月18日《财经》蔡婷贻文章“德国大选前瞻,告别还是留住默克尔”,说默克尔政府“执着于财政平衡,相应造成政府投资过少”。

2017年1月3日《人民日报》冯雪珺、敬宜文章“德国基建投资也有‘大缺口’”:据德国财政部统计,2016年德国税收收入将创新高。然而,高额税收并没有转化为基础设施建设资金,老旧的学校、铁路、网络等公共设施已经难以满足人们的日常需要。德国《南德意志报》评论称,德国基础设施落后的程度不符合人们对一个富裕的发达国家的期待。德国《世界报》认为,这是一个“体制性错误”。“德国亟须制定强有力的财政计划刺激投资”,经济合作与发展组织在2016年11月的一份报告中敦促道,这样“既能有助缓解欧元区需求疲软的问题,又能消除现有经济的结构性弱点”。高尼希建议,在经济运行良好的年代,为支持公共部门的长期投资项目,应当建立“投资储备金”。数字基础设施也是未来的发展重点,政府可发展新型、高效技术,并加强与私人投资者的合作。

这个批评由来已久,比如2013年6月国际在线的文章“德国专家批评政府在基础设施方面投入过少”:有德国专家指出,政府在基础设施方面的投入过少。虽然目前欧洲的经济并不景气,但德国仍可保持每年1.5%—3%的经济增长率。相比之下,基础设施的建设投入的增长率仅为0.6%,大大低于经济增长速度。专家们表示,出于长远的利益考虑,加强基础设施建设刻不容缓。因为“不完善的基础设施会影响进外资本进入德国,削弱德国的国际竞争力。任何投资者面对这样的基础设施都会心生犹豫的”。目前,这一提议已引起联邦政府重视,“议会将专门研究讨论这一问题”。

看来德国政府效率够低的,2013年就说议会要专门研究这问题,4年过去了,基础设施投资也没啥改善。当然也有体制的原因,西方国家基本上都很难和中国比基础设施投入。不过德国是不是也太不擅长财政投资刺激了?

二、相关数据

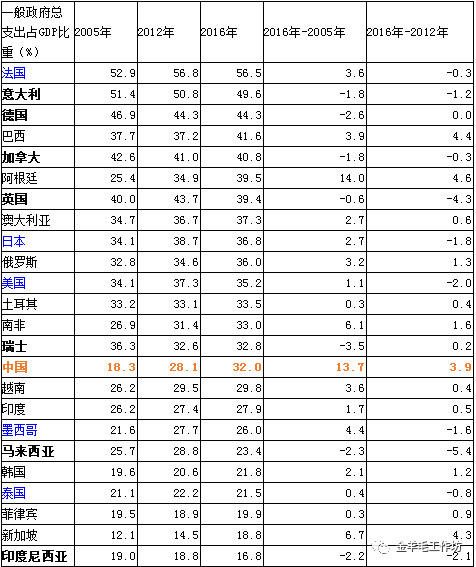

1.一般政府总支出占GDP的比重。WIND里来源于IMF的数据。默克尔从2005年开始执政,所以比较一下德国2016年和2005年的比重变化,确实是下降的。

数据来源:WIND(转自IMF)。本表以2016年一般政府总支出占GDP的比重从高到低排列。

数据来源:WIND(转自IMF)。本表以2016年一般政府总支出占GDP的比重从高到低排列。表中24个国家,一般政府总支出占GDP的比重2016比2005年下降的,有意大利、德国、加拿大、英国、瑞士、马来西亚、印尼等7个。下降幅度都不大,最多的瑞士下降了3.5个百分点。此指标2016年比2012年下降的,有法国、意大利、加拿大、英国、日本、美国、墨西哥、马来西亚、泰国、印尼等10个。政府支出占比本来下降就很难。中国这指标2005年较低,2016年比2005年上升较多(13.7个百分点),仅次于阿根廷(14个百分点)。不过法国、意大利、德国尽管近年来看来政府在努力节制支出,但还是政府支出占比最高的三个国家。

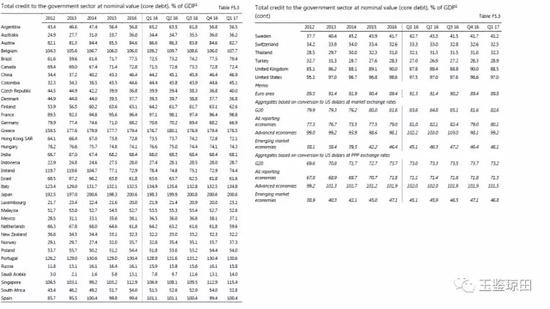

2.政府部门债务占GDP的比例(也被称作政府部门杠杆率)。41个国家中,2016年比2012年此比例下降的国家有捷克、丹麦、德国、匈牙利、爱尔兰、以色列、卢森堡、荷兰、新西兰、瑞士、土耳其等11个。上升的国家和地区有阿根廷、澳大利亚、奥地利、比利时、巴西、加拿大、中国、哥伦比亚、芬兰、法国、希腊、香港、印度、印尼、意大利、日本、马来西亚、墨西哥、挪威、波兰、葡萄牙、俄罗斯、沙特阿拉伯、新加坡、南非、西班牙、瑞典、泰国、英国、美国等30个。当然上升的多,下降的少。各国差距很大,有超过100%的,也有原来低至个位数(沙特)和十几(俄罗斯)的(原来政府有石油美元,不缺钱)。

政府部门杠杆率下降的国家中,有的只下降了几个百分点,德国下降得较多,11.7个百分点。可见政府还真没怎么举债投资。德国的政府部门杠杆率低于表中所有国家平均,更远低于发达国家平均。

数据来源:BIS

数据来源:BIS事实上,不光政府,整个德国对负债都非常有节制。德国也是2016年和2012年相比非金融部门(含非金融企业、居民、政府)债务占GDP的比例(也被称作非金融部门杠杆率)下降的少数国家之一,从196.2%下降到181.3%。同期中国是从194.7%上升到257.0%。德国非金融企业部门杠杆率2016年末仅为53.1%(美国72.3%,欧元区平均104.0%,中国166.3%)!

三、德国这样好不好?

综合以上两个指标看来,德国的一般政府总支出占GDP的比重在默克尔执政期间明显下降,但在世界上仍处于较高水平,德国的政府负债近年也在下降,而且在发达国家中属于较低水平。可见德国的支出主要靠财政收入,不太靠负债。

马里旦有句名言,权力“总有着一种越出它自己的范围而发展的本能倾向”。不管从政府扩大自己权力的内在动力,还是从增加投资和社会福利、迎合选民的外在要求,政府支出增加、债务膨胀似乎是个以遏制和逆转的趋势。但看来这虽然适用于很多政府,但有些政府还是有理性去克制约束这种趋势。德国真是个典型代表。

拉詹在《断层线》中指出,相比其他推动困难和见效慢的改革,信贷是更速效、味道更甜的药,“宽松信贷真是好处多多,它收益大,见效快,受益面广,而且成本到未来才需支付。它的收益结构正中政客们的下怀”。但德国从政府到民众,却都能以史为鉴(不过被下文作者认为片面强调通胀的历史,忘了通缩的历史),抵制过度信贷的诱惑,其自律精神可嘉。但可能它又走向过于节制的另一极,使得基础设施等投入不足。有人认为德国对财政约束、反通货膨胀的执着,还影响了欧元区的复苏。

如有篇文章“见智速译|德国的紧缩偏好是欧洲的灾难根源?”(译自LevyEconomicInstitute工作论文HowGermany’sAnti-KeynesianismHasBroughtEuropetoItsKnees):在德国,宏观经济政策可以被归结为两个事实:紧缩(财政自律)与价格稳定。当然,近年来德国一直被诟病在陷入萧条的欧元区内推动紧缩政策,声称紧缩政策增强了信心,从而促进了经济增长(Schauble2010,2011)。国际上,这种假设被称为“扩张性的财政收缩”。根据广泛持有的观点,德国人比世界上的任何其他国民都要更关心价格稳定性。“魏玛式通胀幽灵”似乎引起了对债务的普遍恐惧(Schulden,德国的债务,与内疚有关)和一种特殊的德国“稳定文化”。德国经历了两者的困扰:恶性通货膨胀和通货紧缩。事实上,大萧条造成的经济困难在德国和美国一样糟糕,希特勒的纳粹运动没有得到普及,直到失业在1929年后飙升。

因此,在政治上,德国大萧条的后果比美国糟糕得多:美国迎来了罗斯福,而德国则迎来了希特勒。作者的观点是,德国历史上实际上既有恶性通货膨胀、也有通货紧缩的问题,但德国从自己的历史中学到了错误的教训,主要是德国央行选择性遗忘通货紧缩问题,成为一个具有强大的反通货膨胀偏见的央行,这种政策偏见有利于以前德国经济的良好表现,但在后来却成为了负担。德国制定了一种根本不适合整个欧洲的经济政策理念,是欧洲陷入困境的原因之一。

虽然德国可能有点偏执(德国民族性?),但欧洲问题的锅也不能都由德国背吧。有的国家天天好吃懒做,晒太阳喝咖啡,还嫌德国人太自律太勤奋?

政府和市场的边界在哪,政府该管什么不该管什么,信贷增速多少合适,基础设施建设要投入到什么程度,是长期有争议的话题。德国的情况,给我们以一种别样的启发。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张宁

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)