本文来源申万宏源固收研究,作者秦泰、王胜、孟祥娟,原标题《草蛇灰线,伏脉千里:土耳其里拉危机模式剖析》。

主要观点

这次不同寻常的美元指数跳升,背后原因和深层次逻辑是什么?为何说土耳其里拉的大幅贬值“草蛇灰线,伏脉千里”?土耳其与前段时间已经经历本币大幅贬值的阿根廷的危机模式是否简单可比?其背后反映出哪种新兴经济体的风险模式?本篇报告对此进行剖析。

经济高增长并不等于国际金融风险的下降。土耳其持续高位的经济增速背后隐藏着国际金融领域的重大风险,其根本问题就在于其长期持续的大额经常账户逆差,以及与之相对应的外汇融资模式和发展模式的相互影响,导致国际金融风险的不断累积。

经济持续高增长,但经常账户持续逆差,往往构成高风险新兴经济体的一个共同特征,其实质是制造业国际竞争力不足、经济增长更多依靠非制造业部门拉动的集中体现。

从流入结构看,债务类工具流入占比较大,意味着流动性风险和宏观脆弱性的上升。外债大量流向银行部门,导致资产负债货币错配风险,在银行资产未能高效投向制造业部门的背景下,银行体系的外部风险与金融体系内部风险相互交织强化,国际金融风险加剧。土耳其近年来的经济增长采取了“银行体系大规模借入外债扩张资产——信贷等银行资产规模扩张更多用于国内非制造业部门——国际金融风险与国内结构失衡风险交织强化”的激进增长之路。

其实质很大程度上是以银行业系统性外部风险和国内经济增长结构弱化为代价,换取国内经济的高增速。与此同时,制造业竞争力并未有显著改观,宏观层面表现为外债流入的外汇持续被经常账户逆差所消耗,外储增长慢于外债,外债偿付能力持续恶化。而土耳其政府外债和财政赤字水平在新兴市场经济体中均属可控,政府部门不是其外部风险的主要因素。

基于“三元悖论”框架,在资本账户开放背景下,国内货币政策操作将直接影响本币汇率变化。作为资本账户开放程度较高的经济体,土耳其长期以来采取了较为宽松的货币政策,以促进银行资产规模扩张并支持经济增长。

高货币增速+低政策利率水平,令土耳其高通胀局面长期得不到纠正,进而令土耳其长期汇率预期持续疲弱,最终体现为即期汇率的持续贬值。持续数年的宽松政策最终导致17年下半年、特别是18年以来通胀的再度飙升,也成为触发土耳其里拉开启加速贬值之门的重要原因之一。

外部风险的起点是经常账户的持续逆差。持续的融资需求令土耳其不得不高度开放资本账户,债务类资金的大规模流入,以及其外币计价、刚性兑付的性质,令土耳其在宏观金融层面持续暴露于国际流动性风险之中。

同时,外债大量流向银行部门,导致资产负债货币错配风险,在银行资产未能高效投向制造业部门的背景下,银行体系的外部风险与金融体系内部风险相互交织强化,形成“经常账户逆差导致持续的外汇融资需求——融入外汇以外债为主带来流动性风险——银行业资产负债币种错配导致金融体系系统性风险——外汇流入并未改善制造业竞争力导致融资需求和国际金融风险强化”的恶性循环。

这一风险积累的模式,更接近97年东南亚金融危机前的泰国(银行业危机为主要特征),而与21世纪以来多次爆发货币危机的阿根廷(财政疲弱和主权债务危机为主要特征)具备显著差异。而土耳其国内采取的持续宽松性货币政策和高通胀局面,也在资本账户高度开放的背景下,持续强化土耳其里拉的贬值压力。最终结果是土耳其里拉绵延不断的贬值,以及风险事件爆发后的贬值加剧。

四大可能路径:1、收紧资本账户,实质性违约,但同样会导致银行业负债和资产端紧缩;2、对经常账户进行管制,政策直接干预经常账户逆差,但会导致贸易伙伴的反制政策,从而对国内经济的进一步冲击。3、土耳其向其他国家或国际组织借入外汇进行汇率干预,但治标不治本;4、土耳其国内货币政策进一步紧缩,但必将导致土耳其经济增长的负面冲击和银行体系资产质量恶化,从而短期内可能加剧土国的“银行危机——货币危机”,直至风险充分释放。大概率采取政策组合,而土耳其里拉贬值可能均尚未见底,对国际市场的冲击仍可能持续

以下是报告正文:

上周五美元指数盘中突然拉升至96以上,截至8月10日收盘报收96.36左右,较前周(8月3日)大幅上行1.3%。而与此前美元指数的趋势变化有所不同,此次美元指数飙升溯及原因,并非主要发达经济体之间的经济金融情况的相对变化,而是主要源于土耳其里拉汇率下挫、欧元区商业银行传导引发欧元汇率承压,颇有几分“黑天鹅”的意思。

那么,这次不同寻常的美元指数跳升,背后原因和深层次逻辑是什么?为何说土耳其里拉的大幅贬值“草蛇灰线,伏脉千里”?土耳其与前段时间已经经历本币大幅贬值的阿根廷的危机模式是否简单可比?其背后反映出哪种新兴经济体的风险模式?本篇报告对此进行剖析。

高增长土耳其为何倒下?根源是经常账户赤字

1.1经济高增长并不等于国际金融风险的下降

汇率问题涉及经济体经济发展模式在货币框架方面的风险积累,而并不是简单的国内经济增长问题。土耳其持续高位的经济增速的背后隐藏着国际金融领域的重大风险。

从国内经济发展指标来看,土耳其看起来是一个欣欣向荣的新兴经济体:02年至今,土耳其实际GDP增速平均达到5.9%,10年至今平均更是达到6.9%,18年1季度仍高达7.4%。这样一个高增长的新兴市场国家,为何会一夕之间出现汇率的暴跌?

汇率是一个经济体货币相对其他经济体货币的价格,因而汇率问题涉及一个经济体经济发展模式中的国际金融风险问题,结构性剖析的重要性远大于其国内经济数据所呈现的简单轮廓。

1.2持续的经常账户逆差:国际金融风险的起点和终点

草蛇灰线,伏脉千里。土耳其宏观金融脆弱性的根本问题就在于其长期持续的大额经常账户逆差,以及与之相对应的外汇融资模式和发展模式的相互影响,所带来的国际金融风险的不断累积。

我们对土耳其进行剖析的起点是土国长期持续的巨额经常账户逆差。02年之前,土耳其经常账户差额占GDP之比维持在-4%至+4%之内的相对平衡水平,盈余与赤字交错出现,而02年之后,经常账户发生趋势性恶化,02年至今经常账户持续逆差且逆差程度逐步扩大,经常账户逆差平均占GDP的-4.7%。尽管11年至15年逆差一度收窄至-1.1%,但此后再度扩大至18年1季度的-7.9%。

经常账户逆差之所以是国际金融风险的根本原因,就在于经常账户逆差的经济体必须持续进行资本项下的大规模外汇融资,才有可能满足经常账户的持续走阔的净外汇支付需求。这也就意味着,对于经常账户持续大额逆差的经济体而言,资本账户开放和资本项下外汇融资的需求持续呈现迫切性,但一旦政策框架操作失误、或融资结构和经济增长之间的关系处理不当,即可能造成持续的国际金融风险累计。

1.3外资流入并未带来制造业竞争力的改善

经济持续高增长,但经常账户持续逆差,往往构成高风险新兴经济体的一个共同特征,其背后是制造业国际竞争力的不足,也意味着经济增长更多依靠非制造业部门。98年之前,土耳其制造业占GDP的比重仍在23%以上,而此后制造业在GDP中的重要性快速下降,至10年平均占比仅15.2%。

尽管此后制造业占比小幅回升至最近4个季度的17.8%,但这一比例仍远低于泰国和马来西亚这两个典型的新兴市场国家。而泰、马两国较高的制造业占比,也是其在经历东南亚金融危机后扭转为持续顺差国的必要基础。

于是问题演变为,土耳其这样一个持续大规模融入外汇的经济体,为什么没有出现制造业国际竞争力的改善?以至于经济高速增长的同时国际金融风险不降反增?外汇的持续流入为何导致了国际金融风险的增加?从这个意义上说,持续的经常账户逆差不但是国际金融风险的起点,也是最终的落脚点。而风险积累的过程和路径,则取决于外汇融资结构的失衡及其与经济增长模式之间的相互联系。

持续的外债流入与银行业危机的孕育

2.1 土耳其高度依赖债务类外资流入

长期保持较高水平的经常账户逆差,令土耳其不得不高度开放资本账户以持续获得外资流入。为了向持续的经常账户逆差提供外汇融资,土耳其较高程度地开放了资本与金融账户。其中直接投资方面,除限制非居民境内购买房地产的区域和面积以外,基本没有其他限制。

证券投资方面,仅针对在土国进行证券投资的境外企业资产净值和投资期限有所要求,分别要求境外企业资产净值达到1000万欧元,投资期限至少3年。贸易信贷方面,仅针对部分商品的长期出口贸易信贷进行限制。

从流入结构来看,对借款人而言风险较高的债务类工具的流入占比较大,意味着流动性风险和宏观脆弱性的上升。

从国际收支流动的属性来说,实体经济部门(主要为制造业部门)吸引的外资直接投资流入,稳定性和不可逆性最强;权益类证券投资流入经常面临短期逆转的风险,但对于被投资企业而言并无刚性兑付风险;而通过债务类工具借入的外汇资金,则面临本息刚性兑付带来的流动性风险,可逆性相对来说也比较强。

债务类外部资金的大量流入是宏观脆弱性上升的重要原因。而土耳其恰恰属于这种情形。从资本与金融账户流入结构上看,债务类流入在土耳其总外资流入中的占比始终高于直接投资和权益类证券投资。

2.2银行外债快速增加,系统性资产负债货币错配风险骤升

是政府在持续借入外债吗?不,是商业银行!近年来银行部门借入外债最为激进。从土耳其的外债结构看,银行部门外债占比相对较高。

土耳其外债占GDP之比自12年以来持续上升,由40%左右升至52.8%,其中18年1季度商业银行借入外债占GDP之比达到18.8%,而这一比例在2011年仅为10.6%,商业银行成为近年来借入外债最为激进的部门。

而与直观感觉不同,同一时期土耳其政府外债占GDP之比仅从10.0%小幅上行至10.8%,也就是说,政府部门大规模借入外债用于弥补财政支出这一逻辑并不符合土耳其的实际情况。

银行部门大规模借入外债,意味着以系统性的资产负债货币错配风险为代价,追求银行体系资产规模的快速增加,这一过程令土耳其金融体系的外部偿债风险和流动性风险快速累积。银行部门借入外债是一把双刃剑。优势是可基于外部资金获得银行体系的快速扩张,为国内经济增长提供高增速融资。

但其风险也不可忽视:由于银行资产绝大部分为本国资产、以本币计价,而负债中相当比例是以外币计价、刚性兑付的债务,那么当外币升值或本币面临贬值压力时,将导致银行体系资产相对减少、负债相对增加,偿债能力系统性恶化的巨大风险,而债务类融资工具的刚性兑付特征和金融市场的羊群效应意味着潜在流动性风险可能短时间内大规模爆发。

一旦这种情形出现,将导致“本币贬值——银行业流动性危机——银行被动收缩资产规模——资产质量下降、融资环境恶化——本币贬值和银行流动性风险加剧”的恶性循环。从这个意义上快来看,土耳其当前所面临的风险更接近东南亚金融危机前的泰国(银行业外债危机),而与阿根廷(政府部门外债危机)有显著差异。

外债支持下的商业银行资产扩张,尽管会带来国际金融风险的增加,但并非完全没有回旋余地,关键在于银行的资产扩张是否有效支持了制造业部门的生产效率和国际竞争力的提升。

尽管银行业的外债大规模增加本身就意味着宏观金融脆弱性的不断提升,但外部风险的爆发往往需要较长时间的积累,这一过程中并非完全没有回旋余地。

如果商业银行资产规模的快速扩张有效转变为了企业部门、特别是制造业企业投资增加、生产效率的提升和国际竞争力的提升,则有望从根本上改变该经济体的长期经常账户逆差地位,从而有效降低外部融资需求,实现国际收支风险的逐步缓解。

但数据显示,土耳其的商业银行部门,在外债持续高增的时期,更多将其投放于消费贷款和企业周转资金而非用于支持企业投资。

04-05年,土耳其银行业贷款总规模中消费信贷和信用卡贷款占比骤然抬升近20个百分点至30%以上,之后长期维持于30%-35%之间,直至13年后占比逐步下降至23%左右,仍高于支持企业长期投资的出口贷款、出口担保投资贷款和其他贷款三项之和。

而与此同时,用于企业短期周转的营运资本贷款占比持续提升,而用于支持企业长期投资的上述三项贷款加总占比仅小幅提升,至今未超过20%。

也就是说,银行资产规模的快速扩张,并未转化为制造业投资的增加和制造业竞争力的提升,而是更多转变为对消费市场的支持,从而经常账户逆差地位未能缓解,仍持续面临恶化的可能性。

2.3 外债头寸积累,但经常账户逆差消耗外储,外债偿付能力持续恶化

2.3 外债头寸积累,但经常账户逆差消耗外储,外债偿付能力持续恶化大规模借入外债、银行体系货币错配风险持续积累的同时,制造业竞争力并未有显著改观,宏观层面表现为外债流入的外汇持续被经常账户逆差所消耗,外储增长慢于外债,外债偿付能力持续恶化。

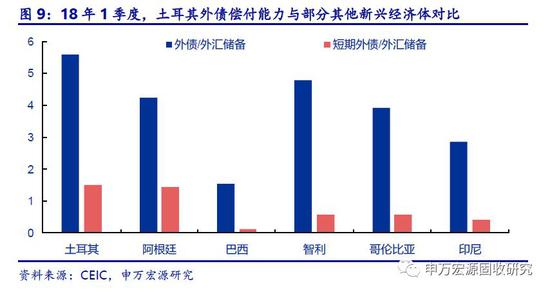

截至18年1季度,土耳其外债高达4666亿美元,占近4个季度名义GDP的52.8%,为外汇储备规模的5.6倍;从短期偿债能力来看,土耳其的短期外债亦高达1222亿美元,是外汇储备的1.5倍,甚至高于阿根廷的1.4倍(而阿根廷是南美国家中唯一短期外债不能被外储有效覆盖的国家,今年以来阿根廷比索已经遭遇重大冲击)。

庞大的外债、尤其是短期外债和相对迟缓的外储增速,使得土耳其的长短期外债偿还能力均持续恶化。

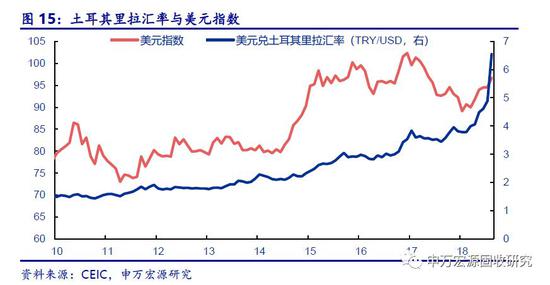

而在美元指数走强时期,国际资金倾向于从新兴市场向币值稳定、资产收益率回升的美国回流,此时过高的相对外债水平极易引发国际投资者对其偿债能力的担忧,加剧资本流出压力。土耳其过度依赖资本流入,也使得经济在面临外部冲击时愈发脆弱。

尤其是在美元指数上行并维持高位的时期,较高的外债水平极易引发国际投资者对其偿债能力的担忧,加剧资本流出压力,从而进一步强化本币贬值压力。事实上,自今年4月中旬美元指数走强以来,土耳其里拉便持续走弱。即便土耳其央行于今年6月1日、6月7日分别大幅上调政策利率850BP、125BP至17.75%,亦未能阻止其“资本加速流出-本币贬值”的恶性循环。

而近期美国政府基于多方面因素考虑,对进口自土耳其的钢铝产品加征关税税率提高一倍的事件,只是为本已脆弱不堪的土耳其国际金融状况压上了最后一根稻草。

2.4政府部门外债过高?对土耳其来说或许不是主要因素

土耳其政府外债水平和财政赤字水平在新兴市场经济体中均属可控,并且近年来亦未大幅恶化,政府部门举借外债不是土耳其外部风险的主要因素。与许多新兴市场国家相似,土耳其政府也积极在国际市场举借外部债务为其财政赤字融资。

但一方面,正如上文提及,土耳其政府外债率(外债/GDP)近年来维持于10%-11%之间,并未显著提升;另一方面,土耳其政府的财政赤字水平近年来尽管有所上升,但总体仍维持于-2%以内,赤字率在新兴市场国家中较低。政府部门缺乏自律的举借外债不是土耳其外部风险的主要体现形式。

货币宽松推升高通胀,加剧里拉长期贬值压力

基于“三元悖论”框架,在资本账户开放背景下,国内货币政策操作将直接影响本币汇率变化。货币政策“三元悖论”是指资本自由流动、货币政策独立性(货币供给量独立决定或利率区别于全球市场)、固定汇率(或较强的汇率干预能力)三者不可兼得,最多仅能选择其中两项。

对于资本项目开放程度高的经济体而言,为了获得主动调整本国货币政策以促进经济增长的能力,则必然放松对汇率的干预,从而本国货币政策操作将直接对本币汇率产生影响。

作为资本账户开放程度较高的经济体,土耳其政府无疑在另外两端之间选择了货币政策独立性:长期以来,土耳其政府采取了较为宽松的货币政策框架,以促进银行资产规模扩张并支持经济增长。

较为宽松的货币政策首先体现在货币数量上。10-13年土耳其基础货币供给同比增速基本维持于30%以上,14年以来增速有所回落但仍高达12%以上,17年下半年至今再度进入扩张周期,至18年6月基础货币同比再度上行至18.8%。

在如此高的基础货币供给推动下,土耳其M2同比持续维持在10%-25%之间,10年至今M2同比均值16.3%,18年初以来持续上行至19.2%。M2高增长对应的是土耳其银行业资产规模的大幅扩张。

高速扩张的货币供给令土耳其持续面临高通胀局面,名义利率持续维持低位则是土耳其货币政策宽松的另一显著体现。

土耳其货币政策在全球金融危机后经历重大调整,政策利率中枢大幅下降,在此之前由于持续的高通胀局面,政策利率持续位于15%以上,而金融危机后通胀率仍高的情形下,土国利率政策全面转向宽松,政策利率水平大幅下降,令实际利率自10年起多数时段低至0以下。

17年以来,土耳其通胀率再度大幅上升,而政策利率水平仍维持于8.0%的低位,直至6月才因土耳其里拉的持续贬值压力和飙升的通胀水平而被动上行。高货币增速+低政策利率水平,令土耳其高通胀局面长期得不到纠正,持续徘徊于10%附近的高通胀令土耳其长期汇率预期持续疲弱,并最终体现为即期汇率的持续贬值。

持续数年的宽松政策最终导致17年下半年、特别是18年以来通胀的再度飙升,也成为触发土耳其里拉开启加速贬值之门的重要原因之一。

草蛇灰线:土耳其“银行危机—货币危机”因果

基于上述详细分析,我们可以勾勒出土耳其“银行危机——货币危机”的整个因果循环,以及这一过程中外部风险和内部增长模式之间的相互关系。

外部风险的起点是经常账户的持续逆差。02年至今土耳其经常账户逆差占GDP之比平均达-4.7%,18年1季度达到-7.9%。巨额经常账户持续逆差意味着土耳其不得不持续从外部世界获得外币融资,来支持本国经常账户消费的对外支付需要。经常账户的持续支出需求成为土耳其国际金融风险的起点。

持续的融资需求令土耳其不得不高度开放资本账户,债务类资金的大规模流入,以及其外币计价、刚性兑付的性质,令土耳其在宏观金融层面持续暴露于国际流动性风险之中。土耳其不得不高度开放资本账户以持续为经常账户逆差进行融资。

而从外资流入的结构来看,最为稳定、可逆性最低的直接投资和刚性兑付风险极低的权益类投资流入规模均相对较小,流入资金的大部分均为外币计价刚性兑付的债务类工具,从而令土耳其长期暴露于国际流动性风险之中,宏观脆弱性积累。

外债大量流向银行部门,导致资产负债货币错配风险,在银行资产未能高效投向制造业部门的背景下,银行体系的外部风险与金融体系内部风险相互交织强化,国际金融风险加剧。由于土耳其银行部门近年来大举借入外债,导致银行业资产负债货币错配风险增加。

而同时,土耳其银行业资产扩张更多用于支持居民消费等非制造业长期生产用途,从而也就意味着,土耳其近年来的经济增长采取了“银行体系大规模借入外债扩张资产——信贷等银行资产规模扩张更多用于国内非制造业部门——国际金融风险与国内结构失衡风险交织强化”的激进增长之路。

其实质很大程度上是以银行业系统性外部风险和国内经济增长结构弱化为代价,换取国内经济的高增速。

这种模式下,持续不断的外债流入仍未能带来制造业部门竞争力的有效提升,外储规模增速慢于外债头寸的积累,导致土耳其外债/外储超过5倍,短期外债/外储达到1.5倍的国际偿付能力极端低下的局面,形成“经常账户逆差导致持续的外汇融资需求——融入外汇以外债为主带来流动性风险——银行业资产负债币种错配导致金融体系系统性风险——外汇流入并未改善制造业竞争力导致融资需求和国际金融风险强化”的恶性循环。

这一风险积累的模式,更接近97年东南亚金融危机前的泰国(银行业危机为主要特征),而与21世纪以来多次爆发货币危机的阿根廷(财政疲弱和主权债务危机为主要特征)具备显著差异。

而土耳其国内采取的持续宽松性货币政策和高通胀局面,也在资本账户高度开放的背景下,持续强化土耳其里拉的贬值压力。最终结果是土耳其里拉绵延不断的贬值,以及风险事件爆发后的贬值加剧。10年至17年底,土耳其里拉持续贬值,累计贬值达60%,而18年初至今里拉贬值加速,近日美国突然宣布对土耳其加征钢铝关税事件则成为风险暴露的一个触发点。年初至今,里拉相对美元再度贬值42%,自10年至今累计贬值幅度已经高达77%。

土耳其的“银行危机——货币危机如何收场”?四大可能路径:

1、收紧资本账户,实质性违约,但同样会导致银行业负债和资产端紧缩;

2、对经常账户进行管制,政策直接干预经常账户逆差,但会导致贸易伙伴的反制政策,从而对国内经济的进一步冲击。

3、土耳其向其他国家或国际组织借入外汇进行汇率干预,但治标不治本;

4、土耳其国内货币政策进一步紧缩,但必将导致土耳其经济增长的负面冲击和银行体系资产质量恶化,从而短期内可能加剧土国的“银行危机——货币危机”,直至风险充分释放。

土耳其政府为缓解此次货币危机,大概率会采取上述几种方案的组合,而无论何种选择,土耳其里拉的贬值过程可能均尚未见底,对国际市场的冲击仍可能持续。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张玉洁 SF107

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)