美国和中国的贸易摩擦上周末正式开始。由于美国非农数据强劲显示就业机会不断增加,美国股市不跌反涨:标普500涨了0.85%,纳斯达克涨了1.34%。如果一旦中美两大经济体真的进入长期的拉锯,美国各大公司本季度的财报很可能受到直接影响,那么最终导致美股牛市又会如何?

事实上,对于看多的美股投资人来说,二季度的市场表现还是比较给力的。和第一季度相比,美股大市的波动性逐渐趋于平缓,恐慌指数VIX从20降低到16,标普500指数每个月的回报都是正的回报,最终录得上涨2.95%;即使是特朗普政府在6月18日对贸易摩擦的强势表态也只是在当天给市场带来了大约1%的跌幅,显示投资人逐渐开始适应白宫的嘴炮表演,更加务实地注重实际的公司业绩,已经不再是象三四月份一样简单地受到特朗普推特的情绪影响(图1)。

图1:标普500贸易摩擦版 来源: S&P Dow Jones Indices

图1:标普500贸易摩擦版 来源: S&P Dow Jones Indices从目前已经公布的美股财务季报来看,美国公司的业绩依然强劲,而且似乎并没有受到贸易摩擦太大的影响;标普500指数公司的第一季度每股收益高达$36.43美元,又达到历史新高,是9年前本轮牛市启动的时候的2009年第一季度的$10.11的三倍多,第二季度的预期收益是$38, 2018年全年的预期收益将是$157。

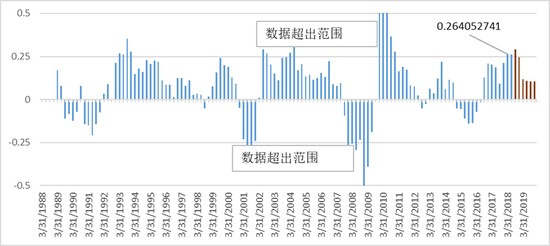

图 2: 标普500的美股的季度盈利1988-2019 (蓝色柱是实际盈利,棕色是未来的预计盈利) 来源: S&P Dow Jones Indices

图 2: 标普500的美股的季度盈利1988-2019 (蓝色柱是实际盈利,棕色是未来的预计盈利) 来源: S&P Dow Jones Indices作为特朗普政府的重要经济政策,公司税大幅降低是本季度美国公司业绩靓丽的一个重要因素。因此,虽然盈利增长率与2017年年底的估值增加7.2%,比上一季度环比增加了26.4%(图3),这样的实际表现在经济衰退复苏外并不具备可持续性,而且政府显然不会每个季度都出台新的减税政策,2019年的盈利增长率会回到更加正常的10%左右。对于投资人来说,市场表现是基于对未来的盈利增长期望,而不是过去的实际盈利增长结果。同样道理,本季度标普500指数公司的利润率达到11.34%,比过去20年平均增长率8.08%高出不少;销售收入同比也增长9.7%。一旦企业的各个方面的增长未能达到高预期,股市价格将不得不调整。如果持久贸易摩擦影响到美国公司的实际运营表现,那么投资人会同时面临实际财报数据的疲软和对未来期望值纠偏的双重打击。根据目前分析师的预计,标普500指数公司以接近预期市盈率17的基数计算,市场应该有年化5-10%的上涨空间,但也许不会更多了。

图3: 标普5001988 - 2019年季度收益同比增长率 (蓝色柱是实际盈利,棕色是未来的预计盈利) 来源: S&P Dow Jones Indices

图3: 标普5001988 - 2019年季度收益同比增长率 (蓝色柱是实际盈利,棕色是未来的预计盈利) 来源: S&P Dow Jones Indices作为美股甚至全球股市的“央妈”,美联储的运行却并不受特朗普贸易政策的影响。在六月的会议上,美联储似乎暗示今年有两次加息过程。虽然市场还在辩论究竟是指再加息一次还是两次,但是基本都一致同意目前的货币政策很宽松,即使在六月加息完成以后,市场的流动性并没有受到太大影响。

图 4: 美联储芝加哥国家财政状况指数(NFCI) 来源: Federal Reserve

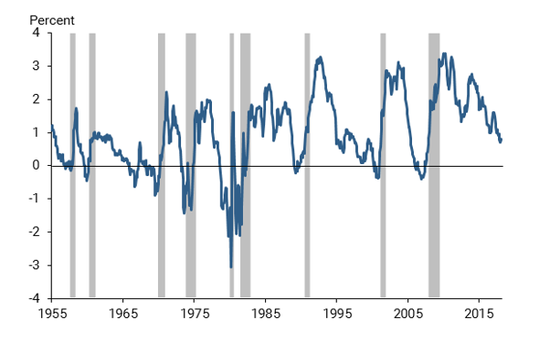

图 4: 美联储芝加哥国家财政状况指数(NFCI) 来源: Federal Reserve可是美联储同时还宣布要继续缩小本身的资产平衡表,这个缩表过程也是降低市场流动性的过程。从历史上来看,标普500指数对于美联储任何政策变化的速度通常都非常敏感,如果美联储的缩表和加息进程加快,那么市场很可能会产生对流动性的担忧,尤其是一旦这个时间段和特朗普政府贸易政策上的具体措施重合,那么对市场的冲击就会更加明显。

图5: 美联储资产负债表 来源: Factset, Federal Reserve, JP Morgan

图5: 美联储资产负债表 来源: Factset, Federal Reserve, JP Morgan熟悉美股历史的投资人都很清楚,每一个牛市的终结都和美联储政策导向的改变有关。那么在目前的宏观情况下,美联储是否会对加息进程进行微调?显然没有人知道答案,但是投资人可以从美国国债利率曲线看出端倪。今年以来,短期和十年期国债利差继续扁平化,从年初的51bps下降到5月底的43bps到6月底的34bps,显示投资人继续认可美联储短期加息缩表的进程,但同时认为长期的通胀压力并不紧迫。以目前的速度,收益率曲线可能会在今年年底或明年年初变为零甚至反向,历史上反向收益率曲线都是美国经济衰退的前兆,虽然有时候是几年领先时间(图6)。美联储对反向收益率曲线的担心似乎还没有影响到加息进程。

图6. 收益率曲线与NEBR衰退日期(灰色条) 来源: Federal Reserve, NBER

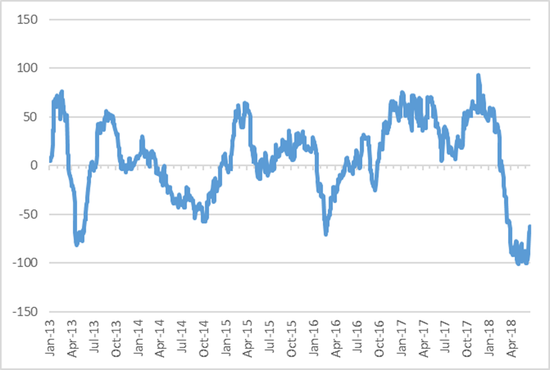

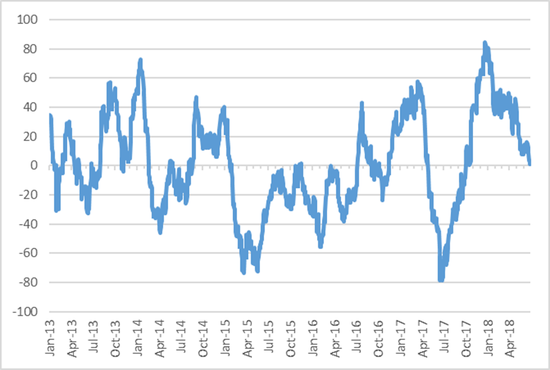

图6. 收益率曲线与NEBR衰退日期(灰色条) 来源: Federal Reserve, NBER全球主要经济体的发展预估却不容乐观,去年的全球经济同步增长的景象已不再。根据花旗银行的经济惊喜报告显示,欧元区工业生产和通胀都不及预期(图7a),虽然并不是那么糟糕,但总是与预期值相差甚远。美国的数据也不是那么强劲。(图7b)

图7a:花旗银行的经济惊喜报告(欧元区)

图7a:花旗银行的经济惊喜报告(欧元区) 图7b. 花旗银行的经济惊喜报告(美国) 来源:Citigroup 和 Bloomberg

图7b. 花旗银行的经济惊喜报告(美国) 来源:Citigroup 和 Bloomberg虽然大多数交易员认为贸易摩擦的走向还是要看特朗普政府的意向,但是近期美股出现了所谓“特朗普卖空期权”的看法,例如在6月25日开盘前华尔街日报报道贸易摩擦对各大行业版块的实际影响以后,美股一度跌去2%,全天走势震荡剧烈很可能是“特朗普卖空期权”在起作用。

总的来说,根据目前形势的发展,美股虽然基本面强劲,但上升的空间基本不大,作为投资人还是应该审慎而行。

(作者为纽约美提斯资产管理公司创始人兼首席投资官)

责任编辑:李园

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)