牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

| 线索Clues | 理性投资 |

桥水创始人、《原则》作者瑞·达利欧(图片来源:新浪财经)

桥水创始人、《原则》作者瑞·达利欧(图片来源:新浪财经)2月26日,全球最大对冲基金桥水(Bridgewater)创始人瑞·达利欧(Ray Dalio)开启了他新的一次中国行。这位投资大师此番行程主要公开活动为推广其《原则》(Principles)一书。点此查看达利欧的官方微博。

桥水创立于1975年,该公司中国区总裁王沿2016年底曾介绍,桥水资产管理规模约1600亿美元,有230个左右的机构投资者。

美联储前主席保罗-沃尔克曾评价说,达利欧的桥水基金“(对经济的)统计与分析有时比美联储的更靠谱。”

达利欧此行紧凑,演讲或接受采访均诚意满满,有问必答。《线索Clues》最关注达利欧阐述其投资方面的“原则”。以下为汇总整理。除了备注,其余均根据实录整理。

瑞-达利欧:现在我与大家分享一些普世、永恒的关系,不管是哪个市场和国家都有一些普世性的永恒的规则。

(编者注:达利欧在回答海通证券研究所所长路颖有关“喜欢读什么类型的研究报告”问题时表示,“我觉得有的时候人们只关注微观的事情,但是不会退一步看宏观层面,进行概括性的分析和总结。我觉得如果有这样比较宏观的视角是我喜欢的。”)

首先是有四大力量决定经济走势。

第一是生产率,也就是说大家要不断的学习,不断的进步,在生产过程当中学习和进步就会提高我们的生产率,而这样的进步,这样新获得的知识是非常重要的,也可以在一段的时间内决定我们进化的速度。

其次是短期债务周期,换句话说有衰退,然后有扩张,之后会有货币政策紧缩。这是一个周期。需求来自于货币和财政两块,如果是在衰退过程中,央行就会往市场注入流动性,在央行做了一系列动作之后,经济就会进一步发展,需求就会上升,因此会有越来越高的产量,然后就需要紧缩,往回走一点。

无论什么样的资产组合,你要买入的时候都是在经济见底的时候,通胀下行的时候,有了刺激性的货币政策,使得经济可以往上推。有的时候你要是见顶了,你肯定是知道要踩刹车了,那这时候肯定不是你要买入的时候,那个时候是有一个很大变化的情况,这就是我们说的短期债务周期。

还有一个长期债务危机。紧缩之后又有刺激性政策,经济又增长了,你的负债对收入比又上升了。那这个基本上就是一个周期,它不可能一路再往下走,因为利率会变成0,利率是0的话基本上就不能再走了,你必须要再印发货币。这也是一个周期。

第四大力量就是政治因素。政治因素有的时候影响力不是很大,可能有的时候出现政治事件经济仍然可以运行,但是有的时候影响力比较大了。就像美国刚刚经历的税务改革,可能会改变整个经济宏观上的格局,改变相应的监管。如果投资于股市和其他地方,都是取决于未来现金流的,如果改变了这方面的一切现金流总供应,那么肯定会有一定的变化。

我们现在说三大重要均衡。从长期来说,债务增长必须与偿债所需的收入增速相当,这是第一个均衡。

第二个均衡,经济产能利用率。它不可以太高,如果太高就会有通胀和泡沫,也不能太低,否则就要永远经济衰退,这样会出现政治上等等一系列问题,所以必须要找到这样的均衡。

第三个均衡,股票的预期回报率,必须要高于债券的预期回报率,还要高于现金利息回报率。

这三点之间的关系如果出现了变化,就会有相关的风险溢价。

在这里有两大政策工具:第一个就是货币政策,和利率相关的,比如有紧缩的货币政策,短期的利率上升,就会导致预期回报上升,使得整个现金流发生一定变化。在这之后还有财政政策,指的是政府决定通过税收和支出等等方面的变化造成一系列经济影响。

所以,大家如果回过头想一想,整个经济就像一个永动机一样,里面一些实体经济的变化和资本市场的变化不断发生,如果大家想象美国以及整个周期晚期,从2008年开始一直到去年,利率一直在往下走,基本上到了非常低的水平,央行也有了15万亿美元的资产,使得预期回报率上升,然后慢慢就会有一系列变化。随着周期推进,开工率(operating rate)越来越高,各国央行都非常欢迎这样的事情。

但就像“你以70英里/小时(编者注:≈113公里/小时)的速度开车,直到接近前方缓慢行驶的半挂拖车,显然你要踩下刹车一样”。现在央行就要慢慢进行利率正常化,从而可以获得一个新的均衡,使得整个经济回到正常的状态,这也是一个永恒的普世的规则,无论处于哪个市场哪个国家都是如此。

投资原则

首先,理论价值,也就是预期价值。它是未来现金流的现值,也就是说,每个投资是整个现金的总和,对于未来现金流的一些调整,所以说这互相之间是有竞争性的。整个过程中我们必须预计未来的现金流,然后把它折算到现在的现值,并且把这几个因素之间形成一个关系,所以如果你把一个投资决策和另外一个投资决策之间相决策的话,你要考虑的就是这几个变量,这就是我们说的价值投资,这是我们刚才说的理论价值。

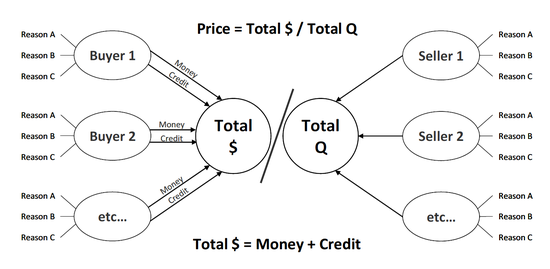

其次,实际价值。无论在什么情况下,它等于支出总量除以总的出售量,也就是说,如果你可以了解最大的买方是谁,不管是谁来进行支出,以及谁在什么地方支出最大,比如大宗商品,可能是股票可能是债券,你去看看他们采取的决策,然后去看看总的支出是多少,这是买方。然后你看卖方一共有多少出售的量。无论在什么情况下都可以了解实际价值。所以你必须要知道买方、卖方是谁,以及他们的动机是什么。

达利欧在其《How the Economic Machine Works》中从市场买卖的视角去解读经济运行。(来源:桥水、新浪财经整理)

达利欧在其《How the Economic Machine Works》中从市场买卖的视角去解读经济运行。(来源:桥水、新浪财经整理)第三条投资原则,大部分的资产类别的表现会从长期超过现金,但是这种溢价,不管是股票、房地产还是债券,也不会非常长期的超出现金,因为如果真的是这样很长期的大幅优于现金回报的话,那投资太容易了,你随便把钱买个资产类别就可以,但现在并不是这样,因为央行会进行一定的管控,所以资本会进入当时最好的资产类别。那到底什么是最好的资产类别呢?没有固定的说法,因为市场局势一直在变。

资产类别的回报率,有三个重要的驱动因素,分别是通胀、经济增长和实际利率。

还有一条原则,就是把自己的投资分散化,越是分散的投资组合越是可以改善回报的风险。所以,把自己的投资组合分散化是很有讲究的,因为这就会给你一个非常正确的投资组合,可以把你的回报率提到最高,风险降到最低。

其实每项投资都有自己的回报流,回报流可以有两种形式:第一是贝塔(β),也就是资产类别的大势,一个市场的回报率。这是一个被动的回报,跟大盘持平。还有一种回报流叫阿尔法(α),这是主动的投资,也就是说,作为投资者你可以作出自己的选择,更多像零和游戏,你赚钱其他人很可能亏钱,你亏钱其他人很可能赚钱。阿尔法投资是一个竞争非常激烈的投资方法,这就像一个博弈一样,就好比你现在在市场里竞争,在市场里进行阿尔法竞争可能比奥运会的竞争还要激烈,因为可能投行每年都会投几百万的美金,就是为了保证自己可观的阿尔法投资回报。那对于大多数的投资者来说,就是尽量回避、减少自己的阿尔法投资。

(编者注:不仅是达利欧,“股神”巴菲特也持有类似看法。巴菲特与对冲基金Protégé(门徒基金)有一个广为人知的十年慈善赌局。他获得了胜利。在今年致股东的信中,巴菲特再次提到这件事。领航基金(Vanguard)的创始人鲍格尔是持有类似观点的另一位投资界大腕。)

我觉得成功投资的关键就是要进行投资组合的平衡,才能获得良好的回报流。

根据风险来调整,选择自己在阿尔法和贝塔之间的投资比例。

投资的圣杯就是,要找到15个或者更多更良好的并且相关性非常低甚至为零的回报流。

还有就是要把自己的决策系统化,在做投资决定的时候,我们需要去测试自己的投资方法、投资思路,并且还要去遵循一个永恒普世的规则。我们要对自己的投资博弈有个很好的认识,最好的方法就是把它系统化,然后根据这个系统化的决策来进行资产配置。所以,换句话说,投资就变成了如何根据自己设定的系统和算法来进一步去提高自己在这场博弈当中的表现。

一项投资的理论价值等于预期未来的现金流除以折现率,也就是这个现金流的现值。投资的实际价值可以等于总支出除以销售总量。所以,如果可以对买家和卖家的背景和买卖原因有个很好的掌握,就可以对资产的实际价值做一个很好的判断,得出一个比较合理的价值和价格。过去三十年,各个资产类别的回报率波动都很大,所以没有办法判断哪个是“完美的”资产类别。

怎么样判断这是一个好的资产类别?

就是看它的价值有没有被高估,它的价值现在是过高还是过低,所以选择资产类别的时候不要看它过去的表现怎么样,你要知道资产类别价格波动背后的原因是什么,价格被高估还是低估。

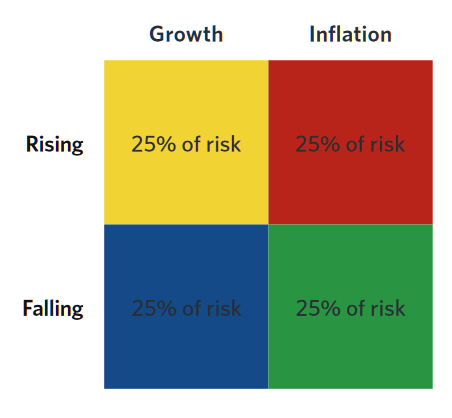

我刚才提到有两个驱动因素,一个是经济增长,一个是通胀。各位如果要平衡你的投资组合,可以把它做一个四分法,也就是说,把你25%的资金分别放到图上四个情景当中,这样就可以应对各种各样可能出现的经济情况。

桥水基于风险平价(Risk Parity)理论发展起来的全天候(All Weather)投资策略示意图。概括来说,该策略通过控制投资组合内部各资产的权重,使组合风险处于一个相对平衡的状态,目标是在不同周期(以经济活动和通货膨胀二维坐标抽象出四个象限),均获得稳定投资回报。(来源:桥水、新浪财经整理)

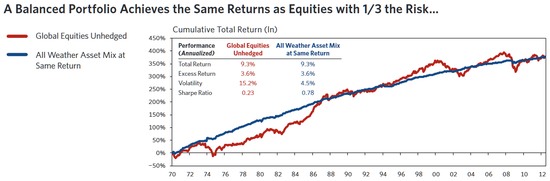

桥水基于风险平价(Risk Parity)理论发展起来的全天候(All Weather)投资策略示意图。概括来说,该策略通过控制投资组合内部各资产的权重,使组合风险处于一个相对平衡的状态,目标是在不同周期(以经济活动和通货膨胀二维坐标抽象出四个象限),均获得稳定投资回报。(来源:桥水、新浪财经整理) 全天候平衡组合的回报曲线相对于未经对冲的资产投资回报曲线更平滑,即回报相同的情况下风险更小。(来源:桥水、新浪财经整理)

全天候平衡组合的回报曲线相对于未经对冲的资产投资回报曲线更平滑,即回报相同的情况下风险更小。(来源:桥水、新浪财经整理)下面我想讲一下赚钱的“王道”。就是最好可以找15个表现优异,同时相关性非常非常低或者为0的不同资产进行投资。这里不一定15个了,这只是个笼统的表达,意思是要多找几个不同类别的资产。点此查看寻找达利欧的“圣杯” 如何查询资产相关性?

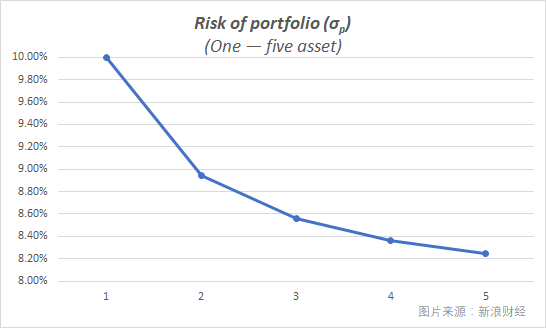

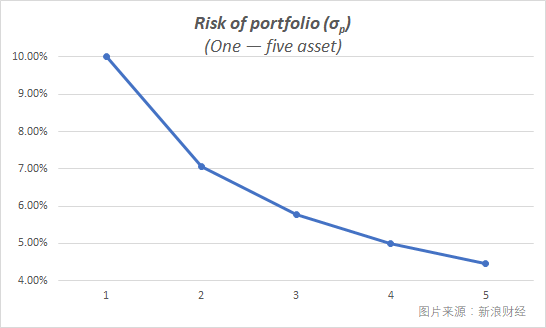

比如说在这个资产类别里面有10%的风险,简单来说,我们假设10%的风险是对应10%的回报。这张图就是告诉大家,如果你可以把资产同时投入其他的资产类别,对你的风险和回报有什么样的影响。如果各资产的回报流有60%的相关性,然后加入第二个,再加入第三个……你买的股票(编者注:可以泛指不同资产)数量越多,风险就会越低,一直买到第五只的时候,其实风险已经下降了15%。

1-5个相关性为60%的资产构成的组合所对应的风险。基于达利欧演讲当中的简化案例。(图片来源:新浪财经)

1-5个相关性为60%的资产构成的组合所对应的风险。基于达利欧演讲当中的简化案例。(图片来源:新浪财经)(编者注:用投资组合标准差衡量的风险(即σ),与组合内部各资产的权重(ω)、期望回报(R-bar),及资产相互之间的相关性(ρ)有关。在达利欧的例子中,资产数量简化到最多5个,两两之间的回报流相关系数均为60%。按等权方式进行配置,在组合期望回报不变的前提下(10%),1-5个资产构成的组合所对应的标准差(即“风险”)分别为:0.1、0.0894、0.0856、0.0837、0.0825。)

这对你的投资回报来说就是很有意义的增长,你的风险降低了。而且我要强调的是,你的资产类别要有很低的相关性,甚至是没有相关性。

最下面这根线告诉你,如果选了五个不同的投资标的,之间没有任何的相关性的话,就可以把风险降低一半。如果你选的相关性更低(编者注:例如负相关),就可以进一步减少风险水平。所以,其实对于你的投资决策来说,有可能提高5倍的有效性(编者注:以回报/风险指标来衡量),减少大量风险,带来比较丰厚的回报。

1-5个相关性为0的资产构成的投资组合所对应的风险。(图片来源:新浪财经)

1-5个相关性为0的资产构成的投资组合所对应的风险。(图片来源:新浪财经)(编者注:通俗的讲,就是找出价值未被高估资产,并且不要将所有鸡蛋放到一个篮子,避免因“豪赌”而出局。桥水中国区总裁王沿曾介绍,桥水尽量找8-10个相关性极低的资产组合在一起,如果相关性只有20%,会极大地降低风险,同时亏钱的可能性也极低。)

那么,你在选择不同贝塔和阿尔法之间要有什么样的诀窍呢?其实就是我刚才说的,挑选相关性越低的资产分散投资越好。分散化的原则对贝塔投资和阿尔法投资都适用。(完)

更多阅读:

(线索Clues / 李涛)

责任编辑:李涛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)