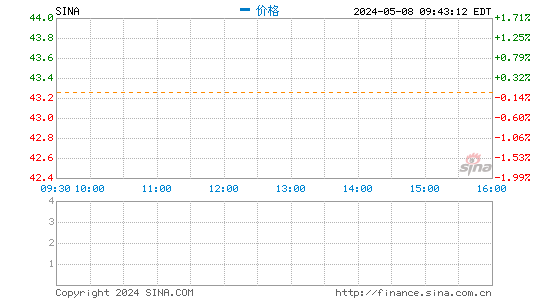

中金:新浪推荐买入 目标价上调16%至72美元

新浪美股 北京时间10日晚讯 中金公司(CICC)在新浪发布二季度财报后公布研报指出,维持新浪股票(SINA)的“推荐”评级,目标价由62美元上调16%至72美元,对应24%的上行空间,大客户广告投放的强劲表现将带来持续的集群效应,且大客户具备更高粘性,从而增强收入强劲增长的可见度。

新浪新总部大楼(资料图)

新浪新总部大楼(资料图)以下是中金研报要点:

视频广告带动新浪大客户广告收入强劲增长;良好势头预将延续

业绩回顾

微博广告收入强劲、新浪2 季度业绩超预期;公司上调2016 全年业绩指引新浪公布2016 年2 季度业绩:收入同比增长14.2%至2.44 亿美元,高出市场一致预期4%,主要得益于微博品牌广告业务收入的靓丽表现;非通用准则净利润为1990 万美元,受到微博净利率高于预期的支撑。鉴于微博品牌广告的增长势头,公司管理层将2016 年业绩指引由原先的8.50~9.50 亿美元区间上调至9.50~10 亿美元(市场一致预期为9.52 亿美元)。

发展趋势

微博品牌广告收入同比增速由2016 年1 季度的61%提升至73%(除去汇率影响为83%),超出市场预期,主要得益于广告主数量同比增长45%,同时每个客户的平均收入(ARPU)上升约19%。品牌广告收入主表现强劲的主要原因有 1)微博活跃用户数上升且用户使用市场提升;2)开屏广告改为三轮播形式、增加广告库存;以及 3)推出直播和销售线索广告等新的广告产品(例:受益于新推出的销售线索广告,汽车板块2 季度收入同比增长了一倍以上)。视频广告对于品牌广告的收入贡献目前仍然有限,但六月日均视频观看量环比增长235%,成为吸引品牌广告主的主要动力。预计今年全年品牌广告收入有望同比增长70~75%至1.80~1.90 亿美元。

门户广告收入同比下降11%,按固定汇率计算则下降6%。中小广告主收入增长受益于自有RTB 系统,且表现出较强的抗周期性,同比增长60%,贡献了33%的广告收入。因微博的强劲增长以及成本费用的控制,盈利水平将进一步提升,微博2 季度非GAAP 营业利润率为23.6%,未来几个季度有望进一步提升。预计新浪媒体业务(除微博)全年营业利润率有望达到5%,预计新浪全年GAAP 净利润率有望从去年的6.4%提升到8.1%。

盈利预测

鉴于微博表现强劲,上调2016年收入预测1.4%至10亿美元;考虑到微博成本费用的管控良好,上调2016年非GAAP净利润预测20.7%至8100万美元。

估值与建议

基于调整后分部加总估值(主要按收市价格调整了微博的价值,因微博自我们上一篇报告时的23元涨至37元)。维持“推荐”评级,目标价由62 美元上调16%至72 美元,对应24%的上行空间。大客户广告投放的强劲表现将带来持续的集群效应,且大客户具备更高的粘性,从而增强收入强劲增长的可见度。

风险

在线广告监管风险。

责任编辑:李兀 SF053