穆迪重磅:西方与中国影子银行之异同

本文为穆迪报告Shadow Banking in the West and China的中文翻译本 (中文为翻译稿,如有出入以英文为准)

虽然中国与西方的非银行信贷中介体系通常都被称为“影子银行”,但实际上其差异至少与其相似处一样显著。

» 主要的区别在于西方影子银行体系集中在资本市场实体和活动方面,而中国影子银行涉及金融中介,其经济职能 (若非法定形式) 与银行在最重要的方面相似 (“类银行”)。

» 这些差异具有重大信用影响,原因是其影响各体系向实体经济提供资金的职能,并对金融体系稳定性产生潜在风险。尤其是在影子银行体系无序收缩时,西方影子银行体系借款人更有可能通过传统银行渠道继续获得信贷。相应地,中国影子银行体系贷款人更可能通过顺利游说政府提供救助,从而避免信贷损失。

» 两种影子银行体系均因固有的期限错配和缺乏公共部门金融安全网而面临“挤兑”风险 (即撤资风险) 。西方影子银行体系的风险在于短期商业票据和回购市场提供的资金无法展期,而中国影子银行体系的风险则是理财产品投资者会撤回其资金。合理设计期限的资产证券化可能会消除多数理财产品所固有的期限错配情况。

影子银行的两种模式

“影子银行”没有一个通用定义,在不同场合被称为“涉及常规银行业体系之外的实体和活动的信贷中介”(注1)或“没有 (美国) 纳税人直接或明确支持的信贷中介”(注2)的一种形式。这些极为宽泛的定义体现了其活动形式和金融结构层面的多样性,可能包括货币市场基金、金融公司、结构融资工具、对冲基金、其他投资基金、经纪自营商、房地产投资信托和基金。

虽然全球范围内非银行信贷中介的形式多种多样,但可能有助于分析的区别之一是有些体系集中在资本市场实体和活动方面,而有些则涉及金融中介,其经济职能 (若非法定形式) 与银行在最重要的方面相似。前者的例子包括投资于短期流动资产和各种形式证券化工具的货币市场共同基金,后者的例子包括金融公司,其资金来自非存款负债,但发挥与银行相同的期限及流动性转换和信贷多样化功能。在这种情况下,此类机构可能会被称为“类银行”。

涉及资本市场实体的活动和类银行活动之间的基本区别概括了西方与中国影子银行的主要差异点3。这些差异对各自体系具有重大影响,影响其向实体经济提供资金的职能及其对金融体系稳定性的潜在风险。这些差异也影响监管机构,因为监管机构试图提高影子银行体系的透明度,并加强对该体系的控制。

西方影子银行

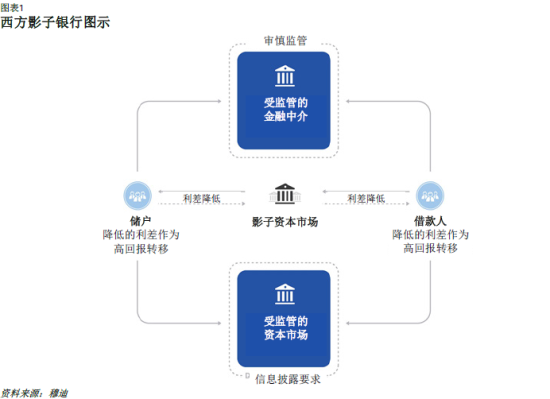

图表1 显示的是非常典型的西方影子银行形式。在西方市场 (主要是美国和英国,欧元区不太明显) ,大部分信贷要经过受监管的债务资本市场,以发行企业债券或资产支持证券的方式出现。上述债务工具通常自身的信用风险较低。此外,上述工具的信用风险足够透明,因此一旦发行后,银行无需通过债务限制性条款积极加以控制。良好的信息披露环境,以及金融媒体、信用评级机构和其他固定收益市场参与者的广泛公开评论是实现风险透明的推动因素。

西方公开资本市场原本可以是完全脱媒的市场,贷款人可直接向最终借款人放贷,但市场存在的一个缺口使之不完整。这一缺口产生的原因是储户对借款人可能提供的所有长期债务工具的需求普遍不足,而造成供需不平衡的原因是个由来已久的问题,即借款人希望得到长期资金,而储户则希望存款时间不要太长。

因此,各种影子银行信贷机构与市场应运而生,提供所需的期限转换服务。其中最突出的是货币共同市场基金、结构融资工具和回购市场。

多项研究强调了西方影子银行发展过程中的一个重要因素是资本池的存在 (例如因大企业收款与付款之间的时间差所产生的资本池) ,需要在相对较短的时间内将资金投资于信用风险极低的资产。这产生了对于具有多种资金特征 (即活期存款) 同时提供较高收益的负债的需求。

影子银行是金融工程的产物,利用期限较长而信用风险相对较小的基础资产提供类似存款的负债。投资者可以从中受益,满足了其对安全和具有流动性的金融资产的需求,而信用质量较高的借款人也可受益,能够获得比常规银行贷款期限更长的融资。此外,影子银行市场参与者也实现了脱媒通常带来的益处,即借款人获得低利差,贷款人获得高收益,执行成本降低。

但是,影子银行的效益也需要代价。长期来看,随着投资者越来越适应资产类型,金融工程中的资产信用质量可能会下降,尤其是在借款人和贷款人之间信息普遍不对称的环境下。即使基础证券的信用风险仍然较低,期限错配依然会是系统性风险来源。影子银行活动的资金源没有保险,因此易发生撤资,特别是短期商业票据和回购交易在市场发生问题时可能无法展期。影子银行因期限错配而产生的弱点在许多方面类似于19世纪和20世纪初的银行体系,即建立最后贷款人和存款保险制度的公共安全网之前的情况。影子银行固有的撤资风险是政策制定者加强对该体系监管的主要原因之一。

中国影子银行

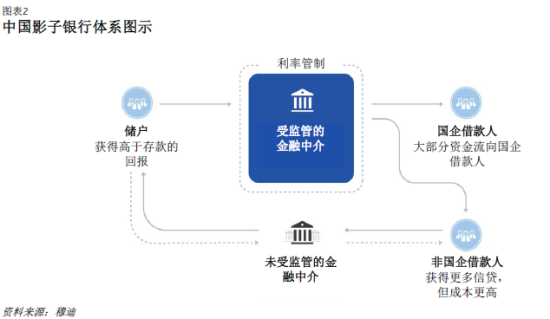

对于替代银行存款的“安全”投资的需求是西方和中国影子银行的共同之处。但是西方影子银行产生于金融脱媒的发展,而中国影子银行体系的起源是针对利率管制和对市场化金融的其他量化限制进行的监管套利。具体来看,推动对类存款负债的需求的主要因素是满足个人投资者在利率管制环境下追求比存款更高收益的要求。此外,对此类负债的需求也主要来自个人投资者,而非机构投资者,因为后者在中国的发展一直不及西方。

以资本市场为基础的影子银行面临通过商业票据或回购市场提供资金的投资者撤资的风险,而中国影子银行的撤资风险是由于理财产品的期限相对较短,这些理财产品是中国影子银行发行的主要负债类型之一。穆迪《中国影子银行季度监测报告》的分析显示,理财产品的期限多为1-3个月。虽然理财产品基础资产的数据相对较少,但迄今为止接近违约的理财产品的相关信息表明,支持短期理财产品的资产是期限为几年的常规银行贷款。

与西方影子银行的另一个不同点是,理财产品基础资产的信用质量通常低于银行资产的平均水平。中国的优质借款人往往得到大银行的良好服务,而大银行受到避免竞争的政策保护,并且直到近期仍然通过贷款利率下限和存款利率上限确定能获得良好的贷款净息差。因此,多数银行贷款流向国有企业等最安全、最受青睐的借款人。

常规银行业重视对规模最大、信用质量最高的借款人放贷所造成的另一个后果是经济中其他领域借款人相对难以获得贷款。中小企业等高信用风险借款人仅能从常规银行途径得到有限的信贷供应,因而转向非常规融资渠道。影子银行即是其中的一种主要渠道,因此其兴起并非是为银行体系优质借款人改善贷款定价,而是为更多边缘的借款人拓宽融资渠道,从而向风险偏好较高的投资者提供更高的回报。

因此,西方影子银行的负债通常由信用风险低于平均水平的资产所支持,而中国影子银行的资产所具有的信用风险往往高于平均水平。2014年几项理财产品导致投资者蒙受损失 (如非本金损失,则是利息损失) 的报道反映了这一点。这些理财产品均以向高风险行业 (尤其是矿业等产能过剩行业) 的贷款所支持。

图表2是上文所述中国影子银行体系的主要特征图示。

资产证券化与理财产品

在西方影子银行体系中,不存在期限错配这一问题主要来源的领域是“有期限”资产证券化。西方金融市场所开发的有期限资产证券化显示出与中国理财产品的显著不同。

表面上理财产品和资产证券化有一些相似之处。两者均涉及将信贷打包,用于支持向投资者销售的新的金融工具。资产证券化通常将资产转移到特殊目的公司,由后者发行证券,通过基础资产产生的现金流还款。本金和利息还款取决于基础资产的表现。

但是,有期限资产证券化的一个主要好处是通过设计往往可以实现期限匹配,其负债与资产的到期时间可以精确相匹配。换言之,作为证券化基础抵押物的贷款可以在交易期限内得到全额清偿。与此不同的是,如上文所述,期限错配是理财产品结构的固有问题。

这一根本差异有助于说明近期中国金融市场监管机构对鼓励资产证券化发行的重视,此举与其他地区的监管机构一致。除了分散风险、扩大银行资金来源、降低政府对金融业的隐性支持之外,资产证券化市场的扩张有望减少经济中期限错配的情况。即使证券化可能会带来某些新的风险,但与常见的理财产品结构相比,证券化的确具有一定优势。

影子银行与系统性风险

最后一系列因素涉及影子融资的资本市场模式和类银行模式在系统性风险和向实体经济提供信贷方面的不同影响。

影子银行的两种模式均有可能产生系统性风险,表面看来十分相似:

» 均会引起信贷过度增长和资产泡沫

» 均可通过与常规银行业的互相关联而对后者造成风险

» 均涉及期限转换,不过贷款人无法直接寻求央行[微博]的流动性支持,因此面临撤资风险

» 均会需要政府救助,以防止系统性问题蔓延或保护投资者

但是,在上述任何一种情况下,表面的相似会掩盖两者重要的差异。

例如,虽然两种体系均会造成信贷过度增长,但两种体系骤然收缩导致的经济后果却会大相径庭。在资本市场模式下,如果影子银行体系收缩,前期受益于影子银行体系的借款人的信贷渠道往往不会受到制约,假如常规银行体系仍然正常发挥作用,则借款人可以继续获得银行贷款,因为这些借款人通常有较好的信用质量。若影子银行借贷下降,面临风险的借款人不是该体系目前的借款人,而是当银行所谓的“蓝筹”借款人投向影子银行之际首次获得银行贷款的边缘借款人。

与此不同的是,中国的影子银行借款人的融资渠道通常很少。如果影子银行大幅收缩,依赖该渠道的借款人 (例如中小企业) 即使仍然有较好的信用质量,也可能会无法获得融资。中国影子银行借贷的行业集中度相对较高,主要集中在房地产业,因而加剧了上述风险。借贷集中度不仅仅是影子银行的风险来源,对于依赖影子银行融资的行业也是潜在的问题。

另一个重要的差异是政府救助压力的来源。西方影子体系主要是批发市场,因此虽然政府可能需要提供流动性支持,从而降低不安定的撤资风险,但政府直接保护投资者免受损失的压力较小。

中国影子银行体系的债权人主要是个人投资者,这些投资者并没有损失预期,部分原因是其认为会得到银行或政府的兜底救助。因此,政府可能会面临巨大压力,不仅是提供系统流动性支持,也需保护投资者避免损失风险。此外,如果投资者开始担心会亏损,则可能会突然从影子银行体系撤资,引发该体系骤然收缩,并切断对经济中融资渠道不足的行业的信贷供应。

注:1 金融稳定理事会Global Shadow Banking Monitoring Report 2014,2014年10月30日。

2 Adrian, Tobias;Ashcraft, Adam B. (2012) :Shadow banking: A review of the literature, Staff Report,纽约联邦储备银行,No. 580。

3 对于中国影子银行的定义,请参阅穆迪《中国影子银行季度监测报告》。