FT:欧洲央行应坚持启动量宽

欧洲的中央银行业迎来了激动人心的时刻。上周四瑞士央行[微博](Swiss National Bank)突然取消了瑞士法郎兑欧元汇率上限这一成功的政策。本周欧洲央行(ECB)预计将宣布量化宽松计划。瑞士央行已经接受了欧洲央行希望逃脱的通缩风险。

瑞士央行作此决定的动机,至少有一部分是因为不愿被卷入欧洲央行的量化宽松政策。对于欧洲央行行长马里奥•德拉吉(Mario Draghi)来说,瑞士央行这一决定其实更有帮助,因为它会削弱欧元。然而对于许多北欧人来说,瑞士的决定将为他们带来痛苦。他们将需要谨记自己不再享受强势货币带来的愉悦(以及痛苦)。瑞士可以随时停止追随欧元,而德国已深陷欧元的囹圄之中。

这一令人震惊的决定引起了市场动荡。到1月20日,瑞郎对欧元已经升值了18%,而欧元是瑞士主要贸易伙伴使用的货币。由于瑞士的核心通胀接近于零,瑞士发生通缩似乎已不可避免。还有一个不可避免的,是瑞士的经济衰退。

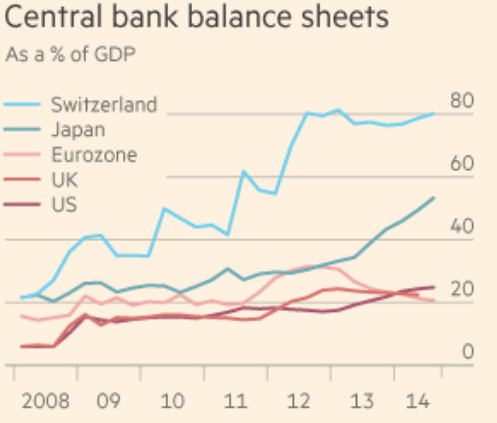

瑞士央行的汇率上限政策已经实现了令人羡慕的稳定,为什么要结束呢?显而易见的答案是,瑞士央行担心如果仍保持瑞郎兑欧元汇率上限,可能会导致高通胀,尤其是量化宽松启动以后,它还担心越晚取消汇率上限,外汇资产损失越大。花旗集团(Citigroup)首席经济学家威廉姆•比特(Willem Buiter)认为,这两种担忧都缺乏说服力。一种货币永远可以随时压低自己设置的汇率。的确,瑞士央行的资产负债表规模已经非常大,大约相当于国内生产总值(GDP)的85%。但它已经稳定下来,而且比特指出:“从技术层面而言,无论是绝对规模,还是与GDP相比的相对规模,央行的资产负债表都不存在限制。”

而且瑞士原本无须放弃汇率上限就能遏制通胀危险,比如提高银行存款准备金率,或者可以建立一个主权财富基金来管理所持有的巨额外汇资产。

即便瑞士央行认为兑欧元汇率上限不再可取,也不必突然彻底放弃。瑞士政府本可以代之以瑞郎盯住一篮子货币,这样在提高瑞郎兑欧元汇率自由度的同时,还稳定了其购买力。

此外,瑞士央行还可以允许瑞郎在一个预定范围内波动,不给投机者单向投机瑞郎汇率的机会。

更有趣的做法是,瑞士央行本可以在负利率的方向上走得更远,将利率下调到比此次降至的-0.75%更低。

要让这一举措奏效,瑞士当局就得限制从银行账户提款,或者只允许以电子货币结算,以防止有人通过提现保护自己的购买力。不用说,如此激进的想法会吓坏谨慎的瑞士公民。

量化宽松计划同样也会招致德国人的反感。但欧洲央行现在必须采取这一措施,因为要实现其为价格稳定设定的目标,量化宽松是唯一可用的方法。这不仅关系到欧洲央行的信誉,也关系到欧元区经济的命运。德国一切都好。但欧元区毕竟不只有德国。在其他地方,一切都没那么好。

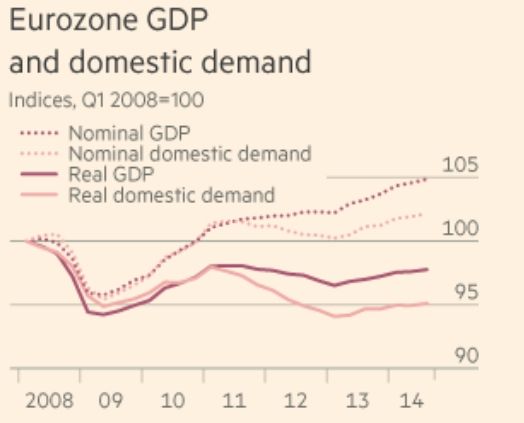

当前全球经济面临的最大问题就是“长期需求不足综合征”,受其影响,欧元区正在下滑。核心通胀率为0.7%,远低于欧洲央行“低于但接近”2%的目标。5年通胀预期已经跌至1.6%。与2008年第一季度相比,2014年第二季度的名义需求仅上升2%,而实际需求则降低了5%(见图)。

关于即将到来的量化宽松计划,问题不在于是否需要实施这个计划,而在于这个计划是否能够奏效。疑虑更多来自政治方面,而不是具体实施细节。的确,国债收益率已经很低。尽管如此,前国际货币基金组织[微博](IMF[微博])欧洲事务主管(Reza Moghadam)礼萨•穆加达姆(Reza Moghadam)做出了一个有力的论断——量化宽松会鼓励投资者将持有的国债转换成其他资产,包括外国资产。

政治方面的问题则更为严重。量化宽松计划似乎将在一片反对中实施。不仅欧洲央行管理委员会中有权提出反对的德国委员反对这一计划,德国政治当局同样反对。这让人质疑后者是否有诚意维护欧洲央行的独立性。

真正的困难并不在于,为了避免债务共同分担的问题,买进的债券最终会记入各国央行的资产负债表。这样的“移花接木”甚至可能有利于负债较多的国家。因为如果根据各国在欧洲央行中的股权来分配利润,德国将受益于更高的债务利息,比如意大利的债务。而如果德国选择坚持各国承担本国的责任,其利益将会受损。

困难其实在于,德拉吉坚持欧洲央行将努力实现通胀目标,德国的反对或许会给其可信度造成致命一击。类似地,虽然德国本国的30年期国债收益率仅为1.1%,基本相当于免费资金,但德国当局仍坚决反对财政赤字,这阻碍了整个欧元区对财政政策的运用。不管债务成本的高低,只一味强调负债的罪恶,这样的举动是病态的。没有什么其他词语可以形容。

一切都取决于欧洲央行。欧洲央行可能会失败,不是因为其独立性太强,而是因为其独立性还不够强。类似地,欧元区可能会失败,不是因为不负责任的挥霍,而是因为病态的紧缩。归根结底,欧洲央行必须尝试发挥其应有的作用。如果德国无法忍受,或许应该考虑像瑞士那样寻求一条退路。

(来源:FT中文网 译者/何黎)

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏