FT:中国面临通缩风险

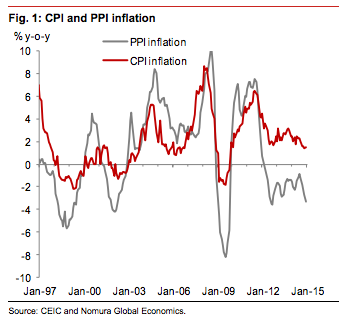

新浪财经讯 北京时间1月15日晚间消息,据英国《金融时报》,中国PPI连跌34个月,CPI往好了说也不过是“死气沉沉”:12月增长1.5%。其风险是,如果一个国家面临债务问题引发的不确定性,通缩可能即将发生。

北大[微博]教授Pettis近期指出:

“中国面临难的问题,同很多其他国家一样,有关债务和通缩的关系。在通缩环境下,除非生产率增长速度足够高,否则资产价值将跑输债务价值。资产价值倾向于与通缩同步下跌,而债务的名义价值是不变的(如果计入利息成本,货币债务的价值实际上是升高的)。当然,如果债务增长快于资产增长,财富(相当于股权、净资产或公司实体)必然下跌。

这就是负债沉重的国家或公司在通缩情况下处境更艰难的原因。这也是很多中国负债者的面临的问题。”

野村认为2015年中国CPI将增长1.5%,其考虑的两个主要因素是:劳动力市场收紧、食品价格上涨飙升(食品权重占CPI构成的三分之一),但这一看法或过于乐观。

1、产能过剩。出口乏力、房地产市场调整,加重了中国上游工业产能恶化的问题。12月PPI通缩由11月同比降2.7%恶化至降3.3%。历史上看,PPI降低一个点,CPI降低0.4个点,但这一影响在经济增长下滑时将更大。

2、汇率:人民币兑美元一直很稳定,略有贬值,但美元兑大多数货币都在走强。以名义影响看(例如,对一篮子贸易加权货币),人民币大幅升值,2014年6月以来升值幅度为10%,过去五年升值幅度超过20%。美国的情况是,如果名义有效美元升值10%,CPI将降低0.2个百分点。考虑到进口占GDP的比重更高(中国23%,美国16%),中国的影响会更大。

3、国内需求。中国实际GDP增速由2010年的超过10%降至2014年Q3的7.3%,但中国的增长潜力也在减弱。因此,传统智慧认为产出缺口接近于零。然而,近期GDP疲弱源自于国内需求:2014年Q3国内需求对GDP增速的贡献降至仅4.6%,创下1997年以来新低。这显示国内产出缺口或为负,并有助于发生通缩。

4、大宗商品。中国是石油的净进口大国,2014年石油进口占到GDP的2.4%,在油价大幅下跌的同时,很多大宗商品价格也在下跌,中国总体大宗商品进口规模颇高:去年全部初级产品的净进口占GDP的5.6%。中国进口成本下降带来的通缩压力远较通常认识的严重。

需要指出的是,中国未来进一步的货币刺激反而有可能加剧通缩。详见北大教授佩蒂斯:降息或加剧中国通缩风险。(铁军)