��ɱ�й���˾(3)

�������գ�����ֽҵ�ɼ۴���Ϳ������̱�7.23��Ԫ������13%���ɽ�����ǰһ�����ռ���Ŵ�

�����˺�Muddy Waters���ֱ���2010��7��1�ա�7��6���Լ�7��22�շ������棬���ƶ���ֽҵ���ӿ��������ݡ�Ų���ʽ�α���ʲ���ֵ�Լ���Ҫ�ͻ���Ϣ�ȡ�

����2010��7����Ѯ������ֽҵ���»�������ίԱ��չ���˶������飬����11��29�չ����˵���������ίԱ��ƣ��Զ���ֽҵ2008��2009����ļ�¼������������Ϊ��˾��¶�������������м�¼����˾�˱����ֽ��վ��Լ��ۻ���Ʊ��һ�¡�û�з������������Ų���ʽ������

��������ֽҵ��Muddy Waters���ֵĽ�����Ҫ�������������棬����˽ļ������;��ʮ��ͻ��������������ݡ�ë���ʡ��ʲ���ֵ�Ϳ��ȡ�

�������У����ڲ��������Ƿ��һ�MuddyWaters�ƣ�����ֽҵ������2008�������߹���27������֤�ݣ��ɡ��ӱ�����ֽҵ����˾�����ݵ�2008���й�������Ʊ�����������ʾ������ֻ��16300��Ԫ����һ�2400����Ԫ������ӱ�����ֽҵ������SEC��6520����Ԫ�����γɶԱȡ���Ϊ���ӱ�����ֽҵ����˾���Ƕ���ֽҵ(�й�)����˾���ӹ�˾��

��������ֽҵ��ƣ����ӱ�����ֽҵ����˾(HBOP)�����ǡ��й�����ֽҵ��˾���ӹ�˾��������ֽҵ(�й�)����˾���ӹ�˾�ǡ��ӱ�����������ֽ����˾��������ֽҵ��˾����ҹ�˾û���κ�ֱ�ӻ��ӵ���ϵ������ֽҵǿ���������й���������������ʵ���ӹ�˾���ӱ�����������ֽ����˾���IJ�������һ�µġ�

��������3000����Ԫ�ʽ����2500����Ԫ��˽ļ�ʽ��Ƿ�Ų�ã�MuddyWaters�ƣ�2009��10����������ֽҵ��Լ��3000����Ԫ(����2010��4�����ʻ�õ�2500����Ԫ)���ʽ�Ų�ã���Ҫ���������棺��һ������ֽҵ��2780����Ԫ���������������оֽ�����ߣ��ƺ��������Ϊ36��֣��ܹ�����5.6������оֽ��Ȼ��������ֽҵ����һ�������߲���Ϊ15��֣�������Ϊ440����Ԫ�����⣬���ݼ۸���豸�����������й�����������û����������������ܳ���20��֡����������ֽҵ������1360����Ԫ�����չ��˺ӱ�˫��ֽҵ����40����Ԫ���ʲ���

��������ֽҵ���Ӧ�ƣ�����ʽ�������;����һ��2010��3�£����������������560�������Ѻ�����Թ����豸��2010��4�£�����ֽҵ����2690����Ԫ�Ӻ���������һ��ֽ��е��˾������һ��ȫ�µ�����������Ϊ36��ֵ�����оֽ�����ߡ���������������װ����û�е��ȫ��Ϊ1.9��Ԫ(Լ2780����Ԫ)��

���������2009��10�£�����ֽҵ����490����Ԫ�Ӻӱ�˫��ֽҵ��˾����������������ƬֽͿװ��(��ֵ�����Լ9300��Ԫ����1360����Ԫ)������ֽҵͨ������Ӫ���ʽ�ͳ���Ϊ��ʽ����ṩ�ʽ�

��������ֽҵ����ʾ���й�2010��4�����ʻ�õ�2500����Ԫ�ľ�����;������ֽҵ������ʽ�ת�Ƹ�����ȫ���ӹ�˾��������ʢ��ֽҵ��˾��4�£�������HBOP�����еԤ����Ѻ��400����Ԫ��7�£�����ʢ�¹�˾�����˻��ľ��ʱ����ΪԼ2100����Ԫ���Դ�������������������֤����������֧����װ���ã��÷��ý����ݺ����������豸��װ����֧�����ڵ��ʽ�����ಿ�ִ���������Ħ����ͨ���У������ճ�Ӫ��֧����

��������ֽҵ�����Ķ�����������δ��ȫƽϢ�г������ɣ�����֤ȯ����ʦMark Tobin��Ϊ����ֽҵ�ĵ��������©�������ίԱ��ƶ���ֽҵ�Ѿ����ƹ�˾�IJ�Ʒ��Ӫ�ߣ���˾��ר������ԭ����֧�����ж��۵ȡ�

����Mark Tobin ��ʾ��������ֽҵ2010������ļ���ҵ����2011�����Ӫ��Ԥ�ڽ����ֹۣ��������з�ӳ������Щ�©Ҳ����Ͷ���߾��ñȽ������Ӷ��Թɼ۲���Ӱ�졣��

�����й��������� ����ֻź�ն��

����Ѱ�����������е�С��ֵ�й���˾���������е����⣬���գ�Ȼ�����ɸù�˾�ı��棬����ֻź��¸ù�˾�ɼ۱����������ߴ��л��������ѳ�Ϊ���ջ����Ĺ����ַ����й��������ų�Ϊ��һ������������ɱ�Ķ���

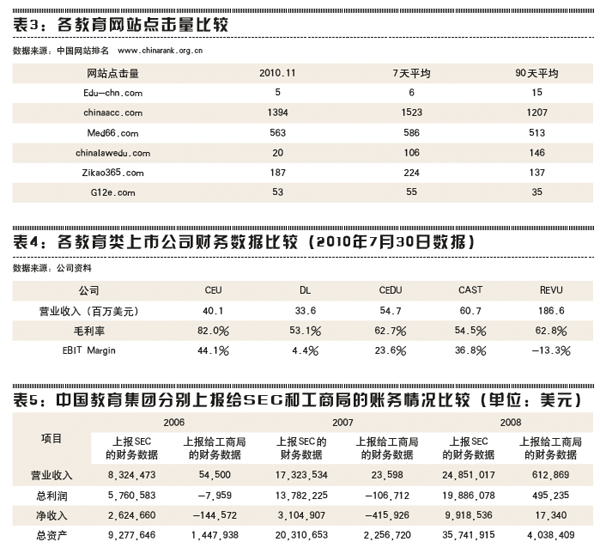

�����й�����������һ���ܲ�λ�ڹ������Ľ�����ѵ�������ṩ����ѧϰ���Ϻ�ְҵ����ͥ������ѵ�ȷ���(���ݰ������ݡ��ļ���Ӱ�����ϵ�)�������µ���վΪ��www.edu-chn.com��www.pk1234567.com��www.360ve.com��

������˾��2004��9������OTCBB������У�����2009��7��20�ճɹ�ת��ŦԼ֤ȯ��������

����2010��11��29�գ�һ����ΪKerrisdale��Ͷ�ʻ�����������ƣ��й��������Ų������٣�����������ΪF(Fraud)����Ҫ���ɵ�Ϊ��˾���߽�����վ����������(��˾���Ƶ�ӯ��������ǿ�γɷ���)����˾��SEC�ύ�IJ��������й����̾��ύ�ı�����һ�¡�Ƹ�������������Dz�֪����С�������������ʲ������ȡ�

�������գ��й��������Źɼ۴��33.56%���г����ųƣ�Kerrisdale���ܲ��������й��������š�

�����й���������2009���걨�ƣ��ü��ź���ҵ����ͨ�����������ģʽ�ṩ���߽�����Դ�������ṩ35������ϵĽ�ѧ���ϡ�

����Kerrisdaleͨ���ڻ��������������վ�����й��������ŵ����ݣ�����ͬ����վ�ԱȺ���Ϊ���й��������ŵ���վ�����������������Ĵ���»����վ����������ʮ�˴Ρ�

������ʵ���ģ���棬�й��������ų��ڹ�����ӵ��3����ƽ���Ľ��ң�ͬʱ����Լ1200��Сѧ����������ε�ѧ������Kerrisdaleͨ���ȸ��ͼ���ֳ���Ƭ�Աȣ��ó����۳ƣ��й���������λ�ڹ���������ѵʵ���ģ��С��

����Kerisdale��������һ���й�����������˫������(NASDAQ: CAST)���¶�����������(NYSE:EDU)�� ����˹�ٸ�ϰ(NASDAQ: REVU)�ȵ�����Ƚϣ�����һ����ֱ��ύ��SEC���ֵ̾ı���(����)��

�������Kerisdaleͨ�����й���������Ƶ���������ʦ���������Լ��������������µ��ص㣬�϶��й��������Ų�����١�

��������й�����������SEC�ύ�����������ȫ�����Kerrisdale Capital�����ɣ���Ϊ��Щ���ɺ����ݣ�����ʾ���ھʹ�����˾��ѯ���źͷ��ɲ������֡�

��������������ý�屨����Milberg LLP��Sarraf Gentile LLP�ֱ���й��������ŷ��������ϣ�ָ���й���������Υ��֤ȯ������Υ��1934֤ȯ��������۸Ĺ�˾����ҵ����

�����й����� �ŵ������

�����й�������һ������ҽҩ����Ʒ������ҵ����Ҫ��ƷΪ����������˾��2008��10��23��ͨ�������չ�����˹������С�

����2010��8��31�գ�����һ����ΪCitronResearch�Ļ������ġ�CHBT���ŵ�������������գ��й��������ҳ�����˹�����100����ŵ�ĵ�ַ������2010��9��1�յı����У�Citron Research��һЩ��ַͨ�����ӵ�ͼ�������ٴ����ɣ����ŵ��������

������Citron Research�ĵ��鱨������й��������������ŵ��������У����������������ŵ���Ƭ�����еIJ�������������Ʒ��������ʳ�ꡣ

����2010��9��8�գ���ʦ������Rosen LawFirm����Ͷ�������������ݵط���Ժ���й��������������ϡ��������н��й����P��˾��������Ϊ���棬ָ�ر�����SEC�ṩ���ļ�������٣�ͨ�����˾����״������ҵǰ���ķ�ʽ��Ϊ̧�߹�Ʊ�۸������Ϊ����¶���¹ɼ��µ�����Ͷ���˵����档

�����н������Σ�ս�ɫ

������ŵ�Ƽ�������ʯ�͡���һҩҵ���й��������ʳƷ���й��������š�����ֽҵ�ȹ�˾����ָ�ش����IJƱ����ݺ���թ��Ϊ���н���������а�������Ҫ��ɫ��

�������й�������ҵ�ı������������н鹫˾��������ҵ���е�Ͷ�С����յĶԳ�������ҵ��Ӷ�Ļ��ʦ��������

������һ�ҽ������ʱ�(Roth Capital)��Ͷ���Գƣ����ǵ��й���˾����ҵ����ֵ���ѳ���������Ԫ�������ʱ������ͻ���¼��ʾ�����ϳ������й���Ʊ�У���������ֽҵ���й�����й���ɫũҵ(NYSE��CGA)�Ⱦ������ɡ�

�����Գ����Ľ�ɫ��Ҫ��ִ�����ö࣬�������յ�һЩ�Գ���𣬶��й���ҵ���еı����˽�ø������һ����˵���й���ҵ���ڱ�˰���������Ƕȿ��ǣ����ᱸ�ü�����Ŀ�������ύ�����ֺ̾�SEC�ľ������Բ��(��Ȼ��Ҳ�л����ͬ��ԭ��)�����ԣ���Щ�Գ���������ڶԱ���ҵ�ύ�IJ�ͬ�������ݣ�������ִ�ķ��磬�Գ���������г���¶����Ϣ���Ӷ������г��Ŀֻź�SEC�����ӡ�

�������һ����ǻ��ʦ��������һ����ԣ����ʦ����������ҵ�����湲ͬ�壬���Ƕ����й���˾���ԣ��侺���������ڡ���װ��������������֤��й�ܡ�������֤�����¡������������������пͻ��ķ�����

����������еĹ�˾�����������һЩ��֪���ġ����˵ġ���ģ��С����Ը��Ϊ���ǹ����Ļ�ƹ�˾����Щ��ƹ�˾�������й�������¼����ƹ��IJ������ֺ�������������ٵġ�

�������ɶ��ƣ�����2010��4�£����������е�Լ340���й���˾��ʹ��һЩ��֪����С��������ƹ�˾������Щ��˾�����ֽ���Ŀ�а����й����ع�˾�����ھ�������Ե��ϰ�����������ƹ����г������⡣

������Ϥ��SEC���ִ�����ź�˾������չ����Χ���飬��ͼ�������������ʦ����ʦ�����м���ɵ�����������ΰ����й���˾���������еġ���������Ϣ�ƣ�Frazer Torbet��Kabani CompanyInc���ļ������������SEC������ص㡣

ͼ1

ͼ1������ı�ߡ������ʦ������

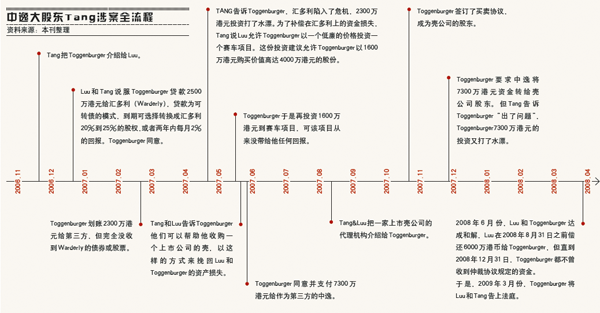

����һЩ��ҵͨ������Ƹ��һ�ҽ�������Ļ��ʦ�����������й�����ʳƷ���ţ�����Ƹ���������(���)���ʦ�������������2009��3��23�յ�һ�ݷ���������¶������(���)������Ҫ�ɶ����Ӳ�����һϵ�еĶԹ���Ͷ���ߵ���թ��

���������ļ���ʾ��ԭ�淽ΪChristian EmilToggenburger����عɵ����ҹ�˾�����淽Ϊ����(���)���ʦ��������Hung Viet Derrick Luu�� Ka SiuJohnny Tang (���ݴ�ɶ�)�������ڴ˰�����֮�����ΪZYCPA CompanyLtd,��Tang���Ӱ���Luuƭȡ��ToggenburgerԼ1.08�ڸ�Ԫ��

������������ͼ��

����

����