作者 牛牛金融研究中心 黄安标

经过新三板市场的“磨砺”,很多在那里挂牌的公司渐渐受到上市公司的青睐。继卧龙地产溢价11亿买墨麟股份、兴民钢圈豪掷28.25亿拿下三新三板公司后,南洋股份57亿元收购天融信股份将上市公司并购新三板体量推上又一个高峰,A股公司并购新三板公司步伐有望加速,我们预计将会成为资本市场一道风景线。

2016年8月3日,南洋股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》,南洋股份拟通过定增及现金方式购买明泰资本等6机构及章征宇等21位自然人持有的天融信股份100%股权。同时,向鸿晟汇等9家机构定增募集配套资金,募资总额不超过本次交易拟发行股份购买资产交易价格的100%。发行股份购买资产和募集配套资金共同构成此次交易不可分割的组成部分。

本次重组对南洋股份而言意义重大。在营业收入方面,其2011年至2015年营业收入自20.87亿元增长至22.81亿元(期间曾一度跌破20亿),增长率9.30%,期间我国GDP总产值自48.41万亿元增长至67.67万亿元,增长率39.79%,南洋股份收入规模增长情况甚至远远落后我国经济整体增速;

在净利润方面,其净利润自1.55亿元重跌至0.56亿元,跌幅63.87%,公司盈利能力已呈断崖式下降,近几年自救无果,重组成救命稻草;

在市值方面,南洋股份2008年上市时15.12元/股,到2014年7月牛市起步前其股价已不及上市时的三分之一。鉴于重组预期和牛市影响,公前公司股价仍高居11.28元/股,约为牛市起步前的2.5倍,对应市值57.53亿元。可见,若无重组预期,公司股价难有表现。

在标的选择方面,天融信股份属于信息安全行业。对比同业上市公司,经营收入、利润较天融信股份差的北信源、启明星辰、绿盟科技市值(2016年8月3日)分别为89.18亿、190亿、145亿,那么天融信股份依本次重组间接登陆A股后,南洋股份市值有望突破100亿元,达到交易各方多赢局面。

本次重大资产重组对南洋股份如此重要,那么影响重组的因素也不容忽视。

首先是涉及实质借壳之嫌。不论根据重组新规还是旧规,以上市公司交易前一会计年度资产情况与交易标的、交易价格对比,南洋股份本次重大资产重组中,有部分指标均涉及到借壳线。标的天融信股份14年、15年的营收分别为7.37亿、8.55亿,净利润分别为1.84亿、2.30亿,标的资产多方面资质完爆南洋股份涉实质借壳。

而借壳认定的另一个构成要件是控制权变更。公告披露,本次交易前郑钟南持有上市公司54.63%股权,为实际控制人。在本次交易后,郑钟南持有上市公司的股份占总股本的比例为24.30%,二股东持股13.98%,郑钟南仍为上市公司的控股股东及实际控制人。但仅从股权比例披露控制权是否变更明显不够完善,上市公司应披露更为详尽的能取消控制权疑虑的信息。

事实上借壳并非罪恶,只是构成借壳后,审核标准将更严格,而好公司应该不惧。但借壳的认定却会构成本次资产重组的最大阻碍,缘由为南洋股份在重组方案中为募集配套资金发行股份,与证监会重组新规中认定借壳不允许募集配套资金,考验重组方实力的规定相冲突,而募集配套资金发行股份与发行股份购买资产又是交易的不可分割的组成部分。

可以看出,本次交易方案采取股+现金支付模式,才保使控股权不变。若标的全部对价用股权支付,以确定的发行价8.66元/股计算,总计需发行6.58亿股(57亿元/8.66元),需向明泰资本发行29,150.33万股,占发行后总股本的24.96%,明泰资本将晋升第一大股东,控制权变更。若全部以现金支付,则愿意支付57亿元的募集配套资金对方将成为大股东,天融信股份将彻底易主,天融信原股东或将不太乐意,毕竟参考同规模的行业上市公司,业绩差于天融信的都获得了百亿元以上估值。因而出现了以下支付方式。

根据重组新规,除持股比例外,上市公司股权分散,董事、高级管理人员可以支配公司重大的财务和经营决策的,也视为具有上市公司控制权。根据《上市公司收购管理办法》,持股50%以上的股东,可以实际支配上市公司股份表决权超过30%;实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响;中国证监会认定的其他情形等都可以认定为拥有上市公司控制权。

按照当前交易方式发行股份后,明泰资本成为上市公司第二大股东,持股13.98%。与第一大股东郑钟南有一定差距。但从以上控制权认定条件,监管层有足够的解释权,将直接决定南洋股份此次重大资产重组的命运。明泰资本是否承诺不谋求上市公司控制权,明泰资本与募集配套资金各方是否存在关联方关系,明泰资本与原天融信股份其他股东、董监高是否会构成一致行动人或是否能共同影响上市公司经营管理等,都是非常重要的控制权认定要素,毕竟注入资产年利润是上市公司的数倍,完全能主导上市公司业绩。南洋股份需详细披露是否构成借壳的认定中的广义上监管层具有解释空间的控制权变更认定,而不仅只披露狭义上控制人未变更事项。

再是,标的存在法律方面瑕疵也应受关注。根据公告,天融信股份终止收购傲天动联公司,但尚未与其部分股东达成一致意见。根据傲天动联收购协议约定,天融信股份收购剩余股东所持傲天动联股权(合计7.7581%股权,对应5,818,555元出资额)的对价包括105,640股天融信股份新增股份和809万元现金对价。剩余股东未来可能向天融信股份主张违约或赔偿责任,或要求天融信股份继续履行傲天动联收购协议项下的义务;天融信股份及其子公司正在进行或尚未了结的诉讼共计18起,涉案金额近五百万,大多为客户拖欠货款;天融信网络因丢失已开具增值税专用发票15份分别被税务主管机关罚款2次共计6,000元;天融信网络生产销售的天融信安全隔离与信息交换系统在2015年产品质量国家监督抽查中,访问授权与拒绝项目被判定为不合格被法院判处没收违法所得并处罚款。上述事项特别是终止收购傲天动联未决实现将会对本次资产重组造成影响,如何尽快消除该事项,如何避免后续再度发生大量客户纠纷的问题,如何强化内部控制规范等成为重要事项。

还有,财务顾问的作用方面。根据公开披露数据,2015年7月,华融证券以现金4亿元对天融信股份进行增资,持股比例为1%,对应天融信总市值40亿元;2015年11月天融信挂牌新三板,华融证券担任督导主办券商,挂牌期间无交易;2016年6月,华融证券解除与天融信的督导关系;2016年8月华融证券担任南洋股份收购天融信股份的财务顾问。

从上述,华融证券在本次交易前、交易中、交易后都扮演了重要角色,其对于整个标的的估值、整个收购事项都有很大影响,其定位、行为、目的以及与交易各方是否存重大利益关系关联关系等构成重大影响,理应做出披露。

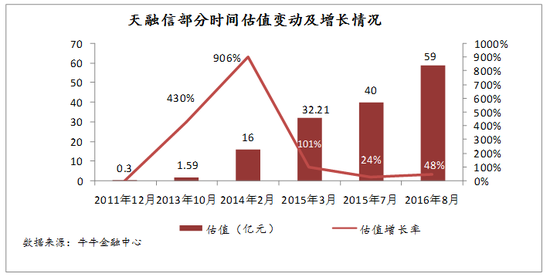

此外,股权转让相关信息也尤为重要。2014年2月张东娟、吴超、赵镭等通过受让股权将天融信估值拉升906%至16亿元;2015年3月,明泰资本通过受让股权将天融信估值拉升101%至32.21亿元,其中包含前一年张东娟、吴超等人受让的股权;2015年7月华融证券继续推高。2013年10月至2014年2月期间公司股权转让后估值增值远远超天融信业绩增值,以及后续股权继续转让间均存在一定相关关系,南洋股份需详细披露具体且真实准确完整的标的股权变动相关信息,以及本次资产较净资产增值719.98%的确切依据。

毕竟根据收购评估12.80%的加权平均资本成本折算,纵使不出任何意外达到公司业绩承诺的目标与预测目标(目前业绩表现稍弱,2016年1-4月利润仅为2015年的13%,仅完成当年承诺利润的10.53%),2016-2021年收回并购成本不达50%,预计2022年后年利润增长不变达到永续年金状态,则三五十年创造的净利润现值也没有57亿元,依靠分红能拿回投资?显然不,所以资本家们欲合力将天融信从流动性较差的新三板(准入门槛高,中小投资者少)推到A股市场以资本增值加速投资回收。收益法定价下的购买和投资逻辑值得深思,A股市场的估值畸形和分红制度仍有待完善,否则散户永远是待宰的羔羊。

进入【新三板主题吧】讨论

责任编辑:梁焱博