证券时报记者 钟恬

7月以来,上证综指碎步慢走,重心上移,目前已经突破并站稳3000点大关,月涨幅为4.26%。盘面上,市场整体活跃度显著上升,沪市成交额和换手率分别达到阶段性高点,融资交易再度活跃,杠杆交易总体水平显著回升,机构、沪港通等各路资金流入明显。

总体来看,阶段性利空落地让市场重回相对乐观的格局,市场得以注入小股活力。股市上向来有“五穷六绝七翻身”的说法,那么,这个7月,是否有一波吃饭行情正在到来?

机构投资者大幅加仓

时隔两个多月,7月5日沪指重新站上3000点。近期上证综指碎步慢走,重心上移,7月以来涨幅为4.26%。

尽管上证综指在围绕3000点震荡,尚未形成有效的突破,但市场活跃度持续提升。数据显示,沪市的成交金额和换手率在7月12日分别达到2887亿元和0.91%,均创下自4月20 日以来新高,可见活跃度又上一个新台阶。

从行业上看,7月以来军工、有色金属、食品饮料、医药生物、量子通信、互联网彩票、手游、虚拟现实等板块涨幅居前;个股方面,不计次新股,涨幅最大的是兴业矿业,涨幅达60%,日海通讯、福达股份的涨幅超过50%,浙江东方、GQY视讯、金贵银业、天润数娱、建新矿业、中金黄金、成飞集成等的涨幅也都在30%。

总体来看,阶段性利空落地让市场重回相对乐观的格局,市场得以注入小股活力,两融、机构投资者、沪港通等各路资金流入明显。

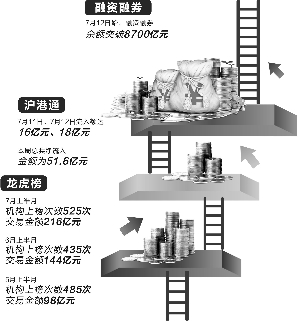

融资融券交易余额、交易金额都在本周创下阶段性新高,显示杠杆交易总体水平显著回升。从7月1日起,融资融券余额稳步提升,7月12日开始融资融券余额突破8700亿元水平,7月14日为8738亿元,创下4月22日以来新高。国泰君安认为,融资融券作为市场的敏感指标和先导性指标,继续上升再创新高进一步印证了市场短期风险疑虑渐消,宽松预期再起,是市场走向乐观一致预期的特征。

沪港通资金本周以来连续净流入,其中7月11日、12日流入额分别达16亿元、18亿元,本周总共净流入金额为51.6亿元。

此外,国泰君安认为,乐观的机构投资者已实现大幅加仓。数据显示,虽然基金可用现金整体小幅上升,但股票型基金可用现金继续下降,表示乐观的机构投资者已经进行了较大幅度的加仓。这一说法从交易所的龙虎榜的数据也可得到印证。Wind统计显示,7月上半月,机构登上龙虎榜的次数和金额有明显的增加,上榜次数为525次,交易金额达216亿元;相较而言,6月上半月,机构登上龙虎榜的次数为435次,交易金额为144亿元;而5月上半月,机构登上龙虎榜的次数为485次,交易金额仅为98亿元。

国泰君安认为,未来3个月,由于6月份国内经济边际转弱和通胀回落而释放货币政策宽松空间,市场从实体和金融双去杠杆共振导致的矫枉过正中恢复,英国脱欧和美联储加息风险基本释放,流动性水平有望显著回升。

海通证券策略分析师荀玉根表示,最近融资余额不断增加,沪股通也有大幅流入。此外,成交量和换手率逐步加大,风险偏好已经在回升中。短期行情已经走在多头市场的路上,目前应顺势而上、保持乐观。

“吃饭行情”

抑或“结构性行情”

近日上证综指在3000点上下震荡,有时也会出现只赚指数不赚钱的情形,导致投资者分外纠结,那么等待多时的“吃饭行情”会到来吗?如果有,又能走多远?

兴业证券在其中期策略报告中表示,在6月风险释放后,7、8月份可能迎来年内一次吃饭行情,主要基于悲观预期逐步修复带来A股风险偏好的提升。同时,从大类资产配置角度来看,A股相对吸引力明显提升,增量资金入场再次成为可能。具体表现在:半年报盈利或超预期,资产负债表和现金流量表修复有望持续;货币稳健,不会进一步收紧,财政政策有望继续加码;改革预期(供给侧改革)逐步明朗,制度(停复牌和退市制度)建设和政策红利(深港通)持续推进,修复风险偏好等方面。

安信证券也认为,未来几个月,在风险偏好的驱动下,市场有望出现一轮吃饭行情,这一次在创新的大旗下,创业板有望领涨,尤其是硬件创新的主线,如智能音箱、OLED、核电等产业链会高烧不退。主板的非银金融、稀土、农产品为代表的涨价板块也有望跟随。至于这波反弹能走多远,其认为这是熊市里15%甚至20%以上的指数反弹,错过这波就要等明年。

国金证券一位分析师也认为,上证指数可能横向围绕3000点再盘整几天,但还是看好7、8月的吃饭行情。其预计,A股的表现经常超过预期,目前看是3200点至3378点附近,20日均线不破就一路看多。

天信投资则认为,如果股指再度上攻,将面临3100点和前期高点的压力,这里的压力很大,如果市场经历短暂的平台运行后一举成功突破,则市场将向3200点进发,甚至不排除涨至3600点,或者更高;一旦不能成功突破,则3100点这个位置可能就是本轮反弹的高点。

也有机构不认同吃饭行情的说法。中信证券认为,7、8月对A股有潜在系统性影响的事件密度明显变小,但投资者预期难以达成一致。其预计,7月A股面临的依然是指数区间波动下的“结构性行情”,特点是有限的存量资金集中于部分热点,造成了板块分化,指数整体震荡为主,而非低风险预期各板块普涨的吃饭行情。

招商证券的观点相对中立,认为市场处于“转型牛·螺旋市”的状态,时不时会出现火爆的结构性机会,甚至全面性机会,整体呈现“交易活跃、宽幅向上、主题性炒作为主”的特点。只要系统性下跌风险消除,很快呈现出主题投资的繁荣景象。

另一个值得注意的现象是,在7月12日上证综指成交金额创出阶段新高之后,最近两个交易日持续缩量,成交金额缩减至2000万元左右。广州万隆认为,本轮反弹行情主线未明,一直让众多投资者踏不准节奏,近日沪深两市成交量有明显下滑或暗示着市场已略显疲态,趁势一举拿下前期高点的可能性不太大。参照A股历史规律来看,比较合理的走法或是就此横盘修整几个交易日,等待外来突然的大利好刺激直接大阳或者是象征性利空“假摔”走“深V”来实现突破,然后进入新的反弹空间。

吴比较/制图

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:任倩倩 SF018