科达机电:清洁煤气化装备领导者,分享千亿市场空间

图1:沈阳合资公司项目

图2:陶瓷与氧化铝主产区天然气价格与科达炉制气成本比较

图3:广西信发一期

图4:2012-2013年公司营收与净利润增长情况

图5:2012年中国各种一次能源消费占比情况

图6:2006-2012中国天然气年消费量增速持续高于产量增速(单位:10亿m3)

图7:清洁煤气化系统主要应用领域

核心提示

科达机电立足陶瓷机械主业,是国内首屈一指的行业装备供应商。目前墙材机械和清洁煤气化设备两项业务已取得丰收,而新开发的液压泵与风机产品技术国内领先,市场空间巨大。从陶瓷制造的整个产业链入手,他们从未离开陶瓷制造,但已远远超过陶瓷制造。

投资要点

■陶瓷机械龙头地位稳固,新兴业务获丰收。公司作为陶机龙头企业,国内市场份额超过30%,是世界陶机装备第一大供应商。新兴业务中包括墙材机械和清洁煤气化设备已经形成了市场优势,预计2014年新业务收入占主营业务比重可以超过40%,形成多引擎推动的良好发展局面。

■清洁煤制气技术经过多年培育在氧化铝行业取得突破性进展,为公司打开崭新发展空间。公司清洁煤气化业务培育已经超过6年,目前在技术上、销售模式和发展战略上已经全面成熟。随着环保政策执行力度的加大以及天然气价格的上行,清洁煤气业务将逐渐放量。

■空气污染防治催生千亿市场空间,清洁煤气化大有可为。近期雾霾天气受到社会高度关注,煤炭清洁利用成为空气污染治理重要手段。公司清洁煤气化炉产品属于煤清洁高效利用的创新型产品,具有显著的环保和成本优势。估算在氧化铝、陶瓷以及玻璃及其他冶金行业存在超过1000亿市场空间。

■2014年清洁煤气化业务有望进入订单爆发期。随着地方政府加快高污染水煤气炉的淘汰,以及样板工程的示范效应,科达清洁煤气炉将逐步成为氧化铝行业的主流配套产品,预计2014年开始煤气化业务将进入订单爆发期。

■公司股价被低估。我们认为公司主业经营稳固,清洁煤气业务市场空间巨大,订单将爆发增长,成为公司未来业绩主要增长点。我们预计公司2013-2014年盈利分别为0.6/0.9元,两年复合增速约为45%。公司当前股价对应2013、2014年盈利估值为33倍、22倍左右,参照目前主要上市环保公司估值的平均水平,并没有体现公司作为清洁煤气化龙头所应有的估值水平,给予公司2013年42倍PE,建议投资者长期关注公司发展。

一、公司篇:陶瓷机械龙头地位巩固,清洁煤气化业务有望爆发性增长

1.1公司简介:陶瓷机械龙头地位巩固,向节能减排装备转型

科达机电从陶瓷机械业务起家,是国内陶机设备制造业的霸主,在市场中处于垄断地位。1992年公司创立当年就生产出第一台国产陶瓷制造装备,从“实现陶机设备国产化”到“做世界建材装备行业”强者,公司目前的陶机装备已经在国内市场占有30%以上的市场份额,成为世界陶机装备第一大供应商,产品包括陶瓷机械、石材机械、墙材机械及液压机械等。

公司于2011年并购恒力泰公司,完成了陶机装备的产业布局。此次收购不仅使公司成为行业内当之无愧的“老大”,同时也避免了与恒力泰之间的价格恶性竞争,公司的陶瓷机械产品毛利率持续回升。2013年半年报显示,公司陶瓷机械收入占主营业务比重超过70%,公司在陶机装备的稳定发展为2012-2013年公司利润增长做出重要贡献。

目前随着国内陶瓷行业进入成熟期,陶机装备的需求主要来自设备更新需要,行业增速放缓,预计近年仍可维持5%-10%左右增速水平。而科达机电的决策者已经认识到这个问题,他们目前的新兴业务开展顺利,包括墙材机械和清洁煤气化设备已经形成了市场优势,预计2014年新业务收入占主营业务比重可以超过40%,形成多引擎推动的良好发展局面。

1.2清洁煤气化装备领导者,发展潜力巨大

1.2.1科达清洁煤气炉技术领先

10月24日公司披露了与山西信发化工有限公司及山东东岳能源交口肥美铝业公司分别签订的8套和10套2万方/小时清洁煤气炉总包项目合作框架协议,2013年公司已公告的煤气炉订单总额已累计近10亿元。早在2012年6月公司就与广西信发签订4套1万方/小时煤气炉,至今公司已累计获得信发铝业56万方氧化铝配套煤气炉合同,公司产品已经在氧化铝用煤制气领域打开了一片天地。

公司于2007年成立了安徽科达洁能股份有限公司,主要从事清洁煤气化装备及技术的研发与制造,致力于清洁能源技术研发。历时六年,已研制成功拥有完全自主产权的清洁煤气化系统,产品已列入广东省节能技术设备产品推荐目录,正在申报国家节能设备产品目录。公司已拥有清洁煤气化技术授权专利25项,其中实用新型专利16项,发明专利6项,PCT专利3项。

科达Newpower系列清洁煤气化技术由循环流化床气化(CFBC)技术发展而来,原煤经过破碎、筛分后,把10mm以下的粉煤由两台螺旋输送机送入气化炉,可根据工艺要求使用空气或富氧空气做气化剂,经高温换热器预热后进入气化炉与粉煤反应,反应后粗煤气经除尘、降温、脱硫后送至用户使用。

表1:清洁煤气炉与传统炉技术指标对比

单段炉和

两段炉

清洁煤气炉

煤种

优质块煤

粉煤、劣质煤

合成气热值

1200~1500Kcal

1250~2200Kcal

气化率

3.0Nm3/kg煤

3.3Nm3/kg煤

冷煤气效率

≤68%

≤83%

煤渣残炭量

≥12%

≤5%

污染排放物

酚氰废水

无

资料来源:公开资料

CFBC技术通过将大量的高温固体物料从气流中分离出来再次送回燃烧室,以维持燃烧室稳定的流态化状态,保证燃料多次循环、反复燃烧和反应,提高了燃烧效率,其燃料适应性广、燃烧效率高、氮氧化物排放低,近二十年在世界范围内得到广泛的应用和推广。公司生产的清洁煤气炉继承了CFBC技术性能稳定安全、有害排放少的性能特点,实现了清洁、省煤的目标,同时自动化程度较高,适合中小型工业燃气用户。

(1)清洁环保,无三废排放。整个系统没有废水、固体废弃物排放;设备采用干法布袋除尘,布袋收集的飞灰可二次利用,除尘效率达99%以上,含尘量可降至10mg/Nm3以下;同时采用湿法888脱硫工艺,系统脱硫效率可达95%以上,出口煤气H2S含量小于20mg/Nm3,基本实现了无“三废”排放的目标。

(2)煤种适应性强,可烧劣质煤。同时其煤种适应性强,相对于普通单段式、两段式煤气炉必须采用6200大卡以上的优质块煤燃料的情况,清洁煤气炉可以使用5500大卡左右的粉煤作为燃料,解决了非坑口企业燃料运输的难题,更多的用户可以无需长途运输山西优质煤,从就近的煤炭产地或港口采购合适煤种即可,对于非煤产区用户不仅将节省大量的运输费用,而且减少了运输过程的能耗与排放。

(3)节能高效,煤气热值范围广,满足不同客户需求。科达系列清洁煤气炉冷煤气效率达到80%以上,意味着清洁炉把超过80%的煤中化学能转化为气中的化学能,效率与高温高压的水煤浆炉接近,优于传统煤气化炉。同时系统可以调整产气热值范围,以适应不同客户需求。普通空气煤气热值在1200~1400Kcal/Nm3,而富氧煤气热值可达2200Kcal/Nm3,完全可以满足工业生产中不同的工艺和产品对燃料的需求。

当前科达清洁煤气炉在技术上、销售模式和发展战略上已经成熟。公司已有峨眉金陶、沈阳法库以及广西信发三个项目成功运营,在行业内处于领先地位,科达将凭借领先的技术及成功的运营经验成为清洁煤气化装备的领导者。

图1:沈阳合资公司项目

1.2.2成本优势明显,是水煤气炉的最优替代方案

传统两段式水煤气炉子效率约为68%,而得益于CFBC技术,公司新型的清洁煤燃烧装置效率可以达到83%。这主要是由于传统水煤气炉是固定床,块煤燃烧的不充分所致。与二段式水煤气炉相比,科达炉具有适用煤种广(可使用粉煤、褐煤等低阶煤),煤气转换率高,无酚水污染等优势。

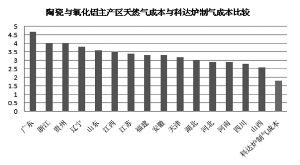

科达清洁煤气化炉的制气成本远低于国内大部分地区天然气价格。根据科达煤气化炉的实际运营参数,在650/750/800元/吨煤价假设下,估算出折合成标准天然气热值的制气成本分别为1.8/2/2.2元/m3,科达炉的制气成本远低于国内大部分地区天然气价格。而陶瓷主产区广东、福建、江西以及氧化铝主产区广西、贵州等地的天然气价格都超过3元/m3,较科达炉1.8-2元/m3的价格明显要高。受制于目前国内天然气需求增长迅速,预计气价上涨趋势还会持续,而煤炭因需求增速放缓及国外低价煤的冲击导致国内煤炭价格持续低迷,天然气与煤炭价差近一年已扩大50%,这让科达炉的制气成本优势更为突出。

图2:陶瓷与氧化铝主产区天然气价格与科达炉制气成本比较

数据来源:卓创资讯(科达炉产气成本测算基于1万方炉型和650元煤价)

1.2.3经济效益巨大,订单纷至沓来

采用科达清洁煤气化系统可为企业带来巨大的经济效益,而且更加环保。以传统两段式固定床煤气发生炉10000(台)套计,每年耗煤约2亿吨,采用科达循环流化床气化设备每年可节煤约2000万吨,减少碳排放约4400万吨,减少下游SO2排放300多吨,减少酚水排放200万吨左右。

在资本密集型的氧化铝行业,因其生产线投资额巨大,清洁煤气炉(1万方/小时)约2000万元的投资占比很小,且回收期短,公司在氧化铝行业获得突破式发展。氧化铝行业设备投资回收期的长短主要取决于传统水煤气所用的块煤与科达清洁煤气化炉所用粉煤的价格差异,在价格差达到600元的地区,回收期约为一年,价格差在200元的地区,回收期约为3年。

以成功运营的广西信发项目为例。由于广西信发铝业之前用的煤种是山西优质块煤,运费成本约为每吨1400元,而科达煤气化炉所采用的当地粉煤每吨的成本为800元,二者热值相差16%,但科达炉的热转换效率也比传统煤气炉高约16%,可直接节约燃料成本40%。假设一台炉每年耗煤量3.3万吨计算,一年可节约近2000万元,当年即可回收成本,经济效益显著。

图3:广西信发一期

由于氧化铝行业产能高度集中,中铝、信发、锦江、新希望、华银、魏桥、中电投等基本垄断了全国氧化铝产能,目前广西信发一期(4万方)已成功运营,由于科达炉显著的经济效益,信发铝业再与科达签订供气量为16万方、36万方的合同,预计2014年可确认收入。借助广西信发的示范效应,若干氧化铝巨头已经在考察洽谈中,科达清洁煤气炉正在成为氧化铝行业的主流配套产品。

表2:2013年清洁煤气化业务订单情况

公告时间

客户

合同

金额

设备数量(kNm3/h)

2013-2-19

广西信发铝电

2.26亿

8×20

2013-9-24

高明贝斯特陶瓷、森景陶瓷

1.26亿

6×10

2013-10-16

鑫一节能科技、山西复晟铝业

1.05亿

2×40

2013-10-24

山西信发化工

2.10亿

8×20

2013-10-24

山东东岳能源交口肥美铝业

2.61亿

10×20

合计

9.28亿

资料来源:公司公告

1.3并购屡获成功,收购东大泰隆将加强公司总包实力

近年来,科达机电进行的几次大规模并购都大获成功,其中包括2011年收购的恒力泰,2012年收购的新铭丰。从恒力泰和新铭丰的盈利承诺及实际实现情况看,收购当年均取得了超预期业绩,其中恒力泰收购当年净利润11050万超过承诺的8660万元,新铭丰当年净利润5578万超过承诺的3901万。今年收购的东大泰隆也有望实现超盈利承诺增长。整合成功主要源于业务板块协同效应,以及换股收购后管理人员利益的有效协调。

今年8月30日,公司公告收购东大泰隆,目前收购尚在进展中。收购东大泰隆反映出公司扩张战略的前瞻性,东大泰隆持有国家颁发的D1、D2级特种设备(压力容器)设计与制造许可证,垄断了国内近10年新增氧化铝产能的设计业务,并入公司后除在氧化铝行业极大加强公司市场资源和总包实力外,更有望获得公司强大的制造能力扩展有色金属冶炼领域烟气净化、悬浮焙烧炉等成套设备市场,以及协助公司风机、液压泵在冶金系统获取市场。

1.4核心骨干持股机制激励作用显著

目前公司的股权较为分散,除创始人卢勤持有16.37%外,其余股东持股比例均在10%以下:其中董事长边程持有7.15%,恒力泰原股东持有3.74%,新铭丰原股东持有2.95%,其余公司高管及技术骨干通过股权激励,也持有公司股权。根据科达机电已公告的第二期股票期权激励计划,股票期权总额为892.5万股,涉及人数323人,激励人员包括高、中层管理人员、核心技术(业务)人员。

由于公司核心骨干均持有公司股票,大家愿景与目标都一致,所以虽公司旗下业务板块较多,但均处于行业领先地位。这种核心骨干持股的机制显示出强大的业绩激励作用,并有利于团队稳定。

1.5 在手订单充足,2014年业绩有望大幅增长

公司三季报显示,营业收入为26.15亿元,较上年同期增38.37%;净利润为2.92亿元,较上年同期增39.18%,均较上半年增速扩大,主要是由于陶瓷行业景气度回升及墙材机械收购新铭丰带来的协同效应已显现。除此之外,三季度公司持续获得锦江集团、信发集团等清洁煤气化重大订单,尤其锦江和信发两大氧化铝巨头采购公司产品,彻底树立公司清洁煤气化技术替代传统水煤气制备技术的权威性,从而有望引发新订单落地加速。公司订单的实施周期一般为半年,预计2014年清洁煤气化业务收入将出现爆发式增长。

图4:2012-2013年公司营收与净利润增长情况(资料来源:公司公告,怀新投资)

二、行业篇:千亿市场空间,煤炭清洁化大有可为

2.1我国能源结构有待改善,发展清洁能源成为主流趋势

目前中国所暴露出的空气污染问题(PM2.5)比以往任何时候都要严重,而大气污染的主要源头就是工业废气排放。由于我国“富煤、少气”的能源结构特点,在多年的发展过程中,煤炭生产和消费始终占整个能源结构总量68%,以煤为主是我国一次能源结构的基本特征,这种能源结构满足了我国的基本能源需求,也使我国承受了巨大的生态环境压力。

根据能源发展“十二五”规划,2015年能源发展的主要目标之一是能源结构优化,其中,天然气占一次能源消费比重将提高到7.5%,煤炭消费比重降低到65%左右。改善能源结构,提高清洁能源在一次能源消费中的比重已成为我国能源发展的基本方向和总体趋势。

图5:2012年中国各种一次能源消费占比情况 (资料来源:BP、怀新投资)

2.2清洁煤气化成为提高清洁能源比重最现实的选择

在众多的清洁能源中,天然气的清洁环保效应,使得其市场需求不断增长。根据BP的数据,2006年至2012年中国天然气消费量年均增长17%,而产量年均增长率仅为10.6%。截至2012年末,天然气供需缺口达37亿立方米,2013年供需缺口将达到80亿立方米。天然气供需缺口料逐年扩大,加之工业用煤量巨大,短时间内使用天然气来替代工业用煤是不可能的,所以想要达到节能减排的目的光靠天然气是不现实的。

图6:2006-2012中国天然气年消费量增速持续高于产量增速(单位:10亿m3)(资料来源:BP)

近年来,由于天然气短缺,价格不断上涨,新型煤化工逐步获得实业和资本市场关注。新型煤化工的产品包括煤制烯烃、煤制油、煤制天然气、煤制醇醚等,其中煤制天然气广受关注。但新型煤化工也有诸多缺陷,首先,新型煤化工对煤的质量有严格要求,受地域限制,目前新型煤化工项目主要集中在新疆、内蒙、山西等几个产煤大省。其次,新型煤化工的产品线越长转换效率会相应降低,综合转换效率并不高。第三,新型煤化工需要大量耗水,而能开展新型煤化工地区普遍缺水。综合以上因素,煤制天然气在短期内产量也不会太大。

由于天然气供应的空间相对有限,煤制天然气短期内也不能担当主角,目前以煤为主的能源结构短期内难以改变。通过发展清洁技术,以高效、清洁的方式利用煤炭资源成为提高洁净能源占比的最佳的方案。清洁煤气化充分利用了我国“富煤、少气”的能源结构特点,通过提高煤燃效率,降低煤污染等工艺流程生产出清洁能源。由于清洁煤气化具有天然气的环保特点,在转换效率上又优于煤制天然气,而且不受煤种限制,能短时内在全国推广等诸多优势,成为实现清洁能源总体目标最现实的选择。

2.3煤炭清洁高效利用成为大气污染防治重要手段

今年9月18日,中共中央政治局常委、国务院副总理张高丽出席在北京召开的京津冀及周边地区大气污染防治工作会议并讲话,对北京、天津、河北等六个省区市加快推进大气污染综合治理工作进行动员和部署。推行的措施就包括:突出能源结构调整,坚决完成阶段性压减煤炭任务,大力实施清洁能源替代,推动煤炭清洁高效利用;突出高污染行业及重点企业治理,淘汰落后产能,压减过剩产能,加快清洁生产技术改造。

燃煤引起的烟煤型大气污染为大多数地区的主要大气污染源,但作为主要污染源的煤炭消费在当前能源结构中仍会占据主导,而且短时间内不会改变,所以推动煤炭清洁高效利用势在必行,清洁煤气化技术将成为空气治理的重要手段。

2.4雾霾治理催生千亿市场空间

近期我国雾霾天气频繁出现,受影响的地区基本覆盖了中东部大部分城市。

造成雾霾的原因有很多,居民生活与工业废气排放污染是最主要的两个因素。由于居民生活产生的空气污染比较分散,治理的难度也较大,而工业污染相对较集中,集中治理的效果好、难度低。当前工业污染主要集中在金属冶炼、电力、化工原料、水泥、陶瓷、玻璃等行业,这些行业将成为清洁煤气化重点推广行业。

氧化铝行业由于对设备投资的敏感性更低,成为短期优先推广行业。2012年,氧化铝行业产能约4700万吨,按照10万吨/万方的设备配比看,氧化铝行业有470万方煤气炉替换需求,按照平均投资额1500万/万方估算,氧化铝行业的理论替换需求约为71亿元。而陶瓷行业有超过3000条生产线,玻璃行业超过2000条生产线,同时清洁煤气化技术还有望拓展至其他冶金及焦化行业,其市场空间超过1000亿。

图7:清洁煤气化系统主要应用领域

三、估值分析与投资建议

我们认为公司作为中国陶瓷机械行业的龙头企业,在立足于陶机业务的同时也积极拓展在清洁煤气化、新型环保墙材机械等业务的发展。在2012年完成对芜湖新铭丰收购之后,奠定了公司在新型墙材机械领域的领先地位。在清洁煤气化领域,科达清洁煤气化炉已在氧化铝行业取得实质性的进展,近期持续重大订单落地,明年有望出现爆发性增长,清洁煤气化业务将成为未来业绩主要增长点,公司未来几年盈利大幅提升的确定性高。

根据国务院下发的《关于加快发展节能环保产业的意见》,节能环保产业产值年均增速要达到15%以上,到2015年产业总产值达到4.5万亿元,成为国民经济新的支柱产业。行业向好而且公司在清洁煤气化装备行业拥有强大竞争力,我们预测2013-2014年公司归属于母公司股东净利的年复合增长率约为45%,预计公司2013-2014年EPS分别为0.6元和0.9元,不考虑增发摊薄股本的情况下,以2013年11月1日收盘价19.96计算,对应公司2013年和2014年的动态市盈率分别为33.27倍、22.18倍。考虑到清洁煤气化巨大市场空间及公司作为清洁煤气化装备领导者的龙头地位及技术领先优势,我们认为目前股价相对于公司的发展潜力而言估值偏低,参考A股上市主要节能环保行业公司的平均估值水平,给予2013年42倍PE,并建议投资者长期关注公司的发展。

表3:国内部分A股上市环保类公司的估值水平和盈利能力

证券

代码

证券名称

收盘价

EPS(预测

均值)

PE

2013\11\1

2013

2014

2013

2014

300156

11.94

0.37

0.53

32.27

22.53

300334

29.7

0.52

0.76

57.12

39.08

000826

33.18

0.94

1.26

35.30

26.33

300070

40.09

0.98

1.35

40.91

29.70

600388

31.78

0.91

1.05

34.92

30.27

300335

18.52

0.40

0.59

46.30

31.39

300190

19.99

0.40

0.63

49.98

31.73

平均值

42.40

30.15

600499

科达机电

19.96

0.6

0.9

33.27

22.18

数据来源:同花顺iFinD(深圳市怀新企业投资顾问有限公司)(CIS)

进入【新浪财经股吧】讨论