»щЅрЕЕГыХЅНЖХЗТшРР№Й ІјѕЦЛДґу°еїйЈЁёЅ№ЙЈ©

ЎЎЎЎЦ¤ИЇК±±ЁНшЈЁwww.stcn.comЈ©12ФВ17ИХС¶

ЎЎЎЎ2013Дк¶ИІЯВФЈє·сј«М©Ѕ«ЦБЈ¬ВЭРэЙПЙэµД№АЦµРЮёґРРЗй

ЎЎЎЎАґФґЈє¶«·ЅЦ¤ИЇЧ«РґК±јдЈє2012-12-13

ЎЎЎЎ2013ДкТшРР№ЙН¶ЧКТЄЅвѕцµДИэґуОКМвЈєЈЁ1Ј©ТшРРТµ»щ±ѕГжКІГґК±єтјыµЧЈЁ2Ј©ТшРР№Й№АЦµКІГґК±єтјыµЧЈЁ3Ј©№АЦµРЮёґµДґЯ»ЇјБКЗКІГґ

ЎЎЎЎТшРРТµ»щ±ѕГжКІГґК±єтјыµЧ2013ДкТшРРТµµД»щ±ѕГж»бјМРшПВ»¬Ј¬µ«ПВ»¬·щ¶И»бєГУЪФ¤ЖЪЎЈѕјГ¶МЦЬЖЪєНЅрИЪёДёпі¤ЦЬЖЪ¶ј¶ФТшРРТµµД»щ±ѕГж№№іЙёєГжС№Б¦Ј¬µ«ѕјГ¶МЦЬЖЪЅ«»бФЪ2013ДкЅЧ¶ОРФјыµЧЎЈ¶МЦЬЖЪАґїґЈ¬Ф¤јЖ2013ДкУЇАыФцЛЩЅ«ФЪ7.4%Ј¬јМРшПВ»¬ЎЈЖдЦРЈ¬УЙУЪЈЁ1Ј©Чʽ𹩸шФці¤Ж«ВэЈЁ2Ј©РЕґыРиЗуёХРФИФєЬЗїЈЁ3Ј©CPIЖуОИПтЙПЈ¬ѕ»ПўІоїЙДЬ1јѕ¶ИѕНДЬјыµЧЈ¬ґУ¶шєГУЪґу¶аКэФ¤ЖЪЎЈІ»БјґыїоµДЙъіЙ±И2012ДкДСУРГчПФёДЙЖЈ¬¶«·ЅЦ¤ИЇИФИ»»бїґµЅєЬ¶аІ»БјґыїоµДёц°ёЈ¬µ«ЧЬМеМ¬КЖПФЦшєГУЪКРіЎґЛЗ°µДµЈУЗЎЈ

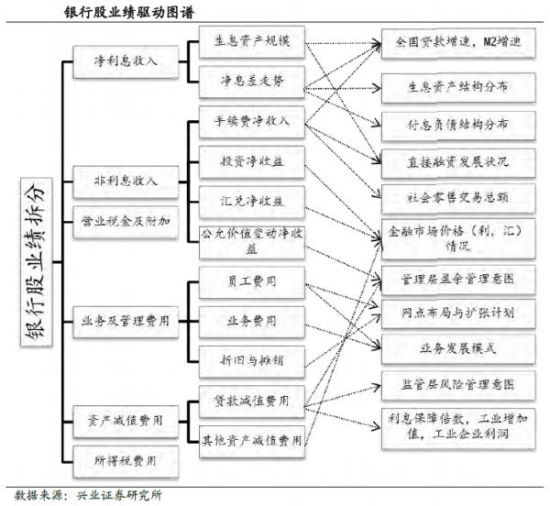

ЎЎЎЎТшРР№Й№АЦµКІГґК±єтјыµЧТшРР№Й№АЦµМеПµПВТЖКјЧФ2009Дк7ФВ·ЭЈ¬ФЪґыїоЦКБїµЈУЗєНја№ЬИҐёЬёЛЗэ¶ЇПВЈ¬ЙПКРТшРРЖЅѕщPBґУ3.2±¶І»¶ППВЅµЦБµ±З°µД0.99±¶ЎЈµ«КЗµЇ»ЙїЙТФОЮПЮµДС№ЛхВрЧоЅьБЅДкТФАґ¶С»эФЪТшРР№АЦµЦРµД±Ї№ЫФ¤ЖЪТСѕґпµЅТ»ёцєЬёЯµДіМ¶ИЈ¬ґУ¶шК№µГ¶«·ЅЦ¤ИЇИПОЄРВµДРЕПўЅшТ»ІЅі¬ФЅЎ°ґжБїЎ±±Ї№ЫФ¤ЖЪµДїЙДЬРФТСѕПФЦшјхИхЎЈЈЁ1Ј©ЧЭ±ИАґїґЈ¬ТшРР№ЙµД№АЦµТСѕґґіцРВµНЎЈЈЁ2Ј©єб±ИАґїґЈ¬ТшРРµДПа¶ФPEєНПа¶ФPB¶јФЪАъК·µНµгёЅЅьЎЈЈЁ3Ј©№ъјКєб±ИАґїґЈ¬»щ±ѕГ»УРКРіЎ»бёшИФ±ЈіЦЅПєГУЇАыµДТшРР№ЙТФ1±¶ТФПВµДPBЎЈТтґЛЈ¬ЕР¶П2013Дк№АЦµјыµЧµДїЙДЬРФЖДґуЎЈИз№ы№АЦµјыµЧіЙБўЈ¬ДЗГґТшРРОґАґµДКХТжЦБЙЩ»бґпµЅROEЈ¬ТІѕНКЗ20%ТФЙПЈ¬ФЩјУЙП№АЦµРЮёґµДКХТжЎЈ

ЎЎЎЎ№АЦµРЮёґµДґЯ»ЇјБКЗКІГґЈЁ1Ј©¶МЦЬЖЪјыµЧЎЈЕР¶П2013ДкѕјГ»щ±ѕјыµЧЈ¬2013ДкґыїоЦКБї±нПЦЛдИ»ТІ»бУРІЁ¶ЇЈ¬µ«І»БјµДКµјК·ґµЇ·щ¶ИГчПФµНУЪКРіЎґЛЗ°µД±Ї№ЫФ¤ЖЪЎЈЈЁ2Ј©ја№ЬИҐёЬёЛЦЬЖЪДжЧЄЎЈТшРРЧФ2009Дк7ФВ·ЭТФАґ¶јФЪіРКЬЧЕ°НИы¶ыIIIја№ЬїтјЬПВіЦРшИҐёЬёЛµДС№Б¦Ј¬ХвТІКЗТшРРПа¶Ф№АЦµґґіцРВµНµДЦчТЄФТтЎЈµ«КЗДїЗ°ја№ЬИҐёЬёЛЦЬЖЪїЄКј·ўЙъДжЧЄЎЈЅьИХја№ЬІїГЕКЧґОїЄХўґґРВРНєЛРДЧК±ѕ№¤ѕЯЈ¬ХвТ»·ЅГжТвО¶ЧЕі¤ЖЪДЪТшРРТµёЬёЛВКТтґЛїЙТФМбёЯ13%Ј¬БнТ»·ЅГж±кЦѕЧЕГчДкТшРРµДФЩИЪЧКРиЗуЅ«ґу·щёДЙЖЎЈЈЁ3Ј©»ъ№№µчІЦТФЅµµНѕЮґуµДґнЕд·зПХЎЈµ±З°»ъ№№Н¶ЧКХЯИФИ»ЖХ±йґу·щµНЕдТшРРЎЈ»щУЪЙПКцИэ·ЅГжЈ¬¶«·ЅЦ¤ИЇїґєГ2013ДкТшРР№ЙµДН¶ЧКјЫЦµЎЈ

ЎЎЎЎН¶ЧКІЯВФУлЅЁТйЈє

ЎЎЎЎґУХЅВФєН№АЦµБЅёцЅЗ¶ИСЎ№ЙЎЈЖдЦР»щУЪ¶Фі¤ЖЪХЅВФУЕКЖА©ґуµДФ¤ЖЪЈ¬јМРшНЖјцГсЙъТшРР(600016Ј¬ВтИл)Ј¬»щУЪ№АЦµУЕКЖЈ¬НЖјцЅ»НЁТшРР(601328Ј¬ВтИл)єНЖЦ·ўТшРР(600000Ј¬ВтИл)ЎЈ

ЎЎЎЎЈЁЦ¤ИЇК±±ЁНшїмС¶ЦРРДЈ©

ЎЎЎЎЦ¤ИЇК±±ЁНшЈЁwww.stcn.comЈ©12ФВ17ИХС¶

ЎЎЎЎФЪѕАъБЛ2011ДкТшРР№ЙµДнЖнВ·зЅЪЈ¬2012ДкТшРР№ЙЧЯКЖЖДОЄµшеґЖр·ьЎЈФЪДкіхРЎСфґєµД¶МФЭжМИ»Ц®єуЈ¬Рэјґ±»КРіЎЗїБТµДЅµПўФ¤ЖЪЛщА§ИЕХЭ·ьУЪ4Ўў5 БЅФВЈ¬ґУКЧґОЅµПўµД6ФВТФАґ±гГчПФЕЬУ®»¦Йо300ЦёКэЈ¬іэБЛ9ФВ·ЭНвИ«ІїЕЬУ®ЦёКэЈ¬АЫјЖЕЬУ®»¦Йо300ЦёКэ13ёц°Щ·ЦµгЎЈ

ЎЎЎЎРЛТµЦ¤ИЇ·ўІјСР±Ё±нКѕЈ¬ТшРР№ЙµДі¬¶оКХТжРРЗйТФК±јдОЄ»щЧј·ЦОЄБЅАаЈєТ»АаКЗ¶ЁЖЪ±ЁёжЖЪІъЙъµДТµјЁНЖ¶ЇРРЗйЈ¬ХвАаі¬¶оКХТжјЇЦРУЪ3Ўў4ФВєН7Ўў8ФВЈ¬·ЦОцК¦ИПОЄХвАаі¬¶оКХТжКфУЪІЩЧчРФЅПЗїЈ¬µ«КЗѕЄПІІ»ґуµДН¶ЧК»ъ»бЈ¬їЙТФЛµКЗТшРР№ЙµДіФ·№РРЗйЈ»БнТ»Ааі¬¶оКХТжФтНщНщУЙУЪ»х±ТХюІЯµДЧЄПт»тКРіЎ·зёсµДЧЄ»»Ј¬·ЦОцК¦¶ЁТеХвАаІо¶оКХТжОЄ№АЦµРЮёґРФµДРРЗйЈ¬ХвАаРРЗйГ»УР±ШИ»µДК±јд№жВЙЈ¬ЦчТЄКЬCPIµДЗчКЖЈЁІЖФ·Ј©ТФј°КРіЎН¶ЧК·зёс±д»ЇµДУ°ПмЈ¬ТФ2011Дк12ФВєН2012Дк11ФВµДРРЗйОЄґъ±нЎЈ

ЎЎЎЎРЛТµЦ¤ИЇИПОЄДїЗ°µДТшРР№ЙЧЯКЖНкИ«·ґУіБЛ±ѕВЦЅµПўЛщДЬІъЙъµД¶ФТшРРТµѕУЄУ°ПмµДј«ЦВЎЈИз№ыјтµҐІОїјЙПТ»ВЦЅµПўµДЧґїцЈ¬ФтјґК№ОґАґјМРшЅµПўЈ¬ТшРР№ЙµДПа¶ФКХТжТІЅ«µГµЅУРБ¦µД±ЈЦ¤ЎЈ¶шФЪCPI»щ±ѕјыµЧИ·ИПµД±іѕ°ПВЈ¬·ЦОцК¦ёьЗгПтУЪИПОЄТшРР№ЙЅ«»бФЪ±ѕВЦЧоєуТ»ґОЅµПўєуґуФј2ёцјѕ¶ИЧуУТµДК±јд±іѕ°ПВУАґТшРР№Йѕш¶ФКХТжµДєЕЅЗЎЈ

ЎЎЎЎЧЬМеАґЛµЈ¬РЛТµЦ¤ИЇФ¤јЖГчДкµДЙП°лДкµДЧКЅрГжИФЅ«Ж«ЅфЈ¬И«Дк8НтТЪЦБ8.5НтТЪµДРЕґыН¶·Е№жДЈЅ«»бКЗґуёЕВККВјюЎЈ¶шДїЗ°ТшРРФЪёчёцјѕ¶ИЦ®јдПа¶Ф±вЖЅµДН¶·ЕЅЪЧаТІК№µГ1јѕ¶ИД©µДІ№ївґжєН№М¶ЁЧКІъН¶ЧКЖф¶ЇЅ«µюјУіцЧКЅрЅфХЕµДѕЦГжЈ¬ХвТ»ґу±іѕ°ОЄТшРРѕ»ПўІојыµЧ»ШЙэґґФмБЛМхјюЎЈ

ЎЎЎЎЛжЧЕ2013Дк1ФВ·ЭґыїоЦШ¶ЁјЫµДјЇЦРНкіЙЈ¬ТшРРТµѕ»ПўІоЅ«СёЛЩјыµЧЈ¬¶ш»щУЪ¶ФCPIЧЯКЖєН№М¶ЁЧКІъН¶ЧКК±µгµДФ¤ЕРЈ¬Фт1јѕ¶ИД©µДЧКЅрРиЗуЅ«»біцПЦГчПФµД»ШЙэЎЈХвѕНОЄТшРРТµАыИу№ХµгРФФці¤ґґФмБЛМхјюЈ¬¶ш»щУЪАъК·ѕСйµДѕ»ПўІоУлCPIµДОИ¶Ё№ШПµЈ¬·ЦОцК¦ТІДЬНЖµјіц1јѕ¶ИД©Ѕ«іЙОЄ2013ДкТшРР№ЙПўІоµДЅЧ¶ОРФµНµгЎЈ

ЎЎЎЎ¶шТшРР№ЙБнНвТ»ґуС№ЦЖТтЛШ——І»БјґыїоµДЙъіЙЗйїцФтЦчТЄИЎѕцУЪХыМеѕјГ»ШЕЇµДЅЪЧаЎЈ»щУЪ¶Ф¶МЦЬЖЪДЪ7.4%µДGDPФцЛЩТСѕ»щ±ѕјыµЧµДјЩЙиЈ¬ФтТшРРТµІ»БјґыїоРОіЙЦНєу2ёцјѕ¶ИµДРРТµѕСйТІК№µГ·ЦОцК¦¶ФГчДкЙП°лДкµДТшРРТµУАґ»щ±ѕГжИэґуЗчКЖРФЈЁѕ»ПўІоЎўІ»БјґыїоЙъіЙВКЎўµҐјѕ¶ИАыИуН¬±ИФцЛЩЈ©Цё±кёДЙЖідВъБЛРЕРДЎЈ

ЎЎЎЎ·ЦОцК¦АЦјыУЪТшРР№ЙФЪГчДкЙП°лДкУАґ№АЦµРЮёґ——АґФґУЪФ¤ЖЪЦё±кµД±д»ЇЈ¬ТФј°УЇАыФ¤ІвµДЙПµчЈЁДїЗ°КРіЎЖХ±йµДУЇАыФ¤ІвФЪГчДкДк±ЁЕыВ¶З°ґуёЕВКґжФЪЙПµчµДїХјдЈ©ЛщНЖ¶ЇµДѕш¶ФКХТжРРЗйЎЈ

ЎЎЎЎРЛТµЦ¤ИЇіЖЈ¬ФЪНЖјц±кµДЙПИФИ»СУРшТ»№бµШТФ»щ±ѕГжОЄМфСЎВЯјЖрµгµДґ«НіЈ¬Ѕ«2013ДкТµјЁФці¤ЧоУРїЙДЬѕУЗ°µДГсЙъТшРРЎўРЛТµТшРРТФј°Е©ТµТшРРЧчОЄНЖјцµДКЧСЎЎЈ

ЎЎЎЎЈЁЦ¤ИЇК±±ЁНшїмС¶ЦРРДЈ©

ЎЎЎЎЦ¤ИЇК±±ЁНшЈЁwww.stcn.comЈ©12ФВ17ИХС¶

ЎЎЎЎЕ©ТµТшРРЈЁ601288Ј©ЈєЧКІъЦКБїОИЅЎЈ¬·АУщКфРФПФЦш

ЎЎЎЎАґФґЈє№ъМ©ѕэ°І Ч«РґК±јдЈє2012-10-29

ЎЎЎЎ12ДкЗ°Иэјѕ¶ИЕ©ТµТшРРКµПЦ№йКфУЪДёРР№Й¶«ѕ»АыИу1201ТЪФЄЈ¬Н¬±ИФці¤19%Ј»КµПЦEPS0.37ФЄЎўBVPS2.24ФЄЎЈЗ°Иэјѕ¶Иѕ»АыИуФцЛЩі¬·ЦОцК¦Ф¤ЖЪ2pcЈ¬ХвЦчТЄФґЧФµЪИэјѕ¶ИПўІоА©ґу·щ¶Иі¬Ф¤ЖЪЎЈ

ЎЎЎЎЦчТЄББµг

ЎЎЎЎ1.ЦРјдКХИлЖуОИ»ШЙэ

ЎЎЎЎµЪИэјѕ¶ИЕ©РРКµПЦКЦРш·Сј°У¶Ѕрѕ»КХИл192ТЪФЄЈ¬»·±ИФці¤8.6%Ј¬ЅП¶юјѕ¶ИіцПЦёєФці¤УРГчПФєГЧЄЎЈ

ЎЎЎЎ2.І»Бјґыїо»·±ИЛ«Ѕµ

ЎЎЎЎЕ©РРЧКІъЦКБї±нПЦУЕТмЈ¬Иэјѕ¶ИД©І»Бј»·±ИЛ«ЅµЈєІ»БјУа¶оЅП¶юјѕ¶ИД©ПВЅµ5.6ТЪФЄЈ¬Ѕµ·щ0.7%Ј»І»БјВК1.34%Ј¬»·±ИПВЅµ5bpЎЈ

ЎЎЎЎ3.І¦±ёјЖМбіЦРшФцєс

ЎЎЎЎИэјѕ¶ИД©Е©РРІ»БјІ¦±ёёІёЗВК»·±ИЙПЙэ14.9pcЦБ311.2%Ј¬І¦ґы±И»·±ИЙПЙэ5bpЦБ4.17%Ј¬ѕщФ¶Ф¶і¬№эја№ЬЧоµНТЄЗуЎЈФЪІ»БјЛ«ЅµєНІ¦ґы±Иі¬¶оґп±кЗйїцПВЈ¬µЪИэјѕ¶ИЧКІъІ¦±ёЦ§іц»·±ИјхЙЩ9.9%Ј¬·ыєП·ЦОцК¦Ф¤ЖЪЎЈґУХвёцЅЗ¶ИЛµЈ¬Е©РРѕЯ±ёЅПґуµДІЖОсАыИуКН·ЕїХјдЎЈ

ЎЎЎЎ4.ЧК±ѕідЧгВКЛ®ЖЅЙПЙэ

ЎЎЎЎИэјѕ¶ИД©Е©РРЧК±ѕідЧгВК12.07%Ј¬»·±ИЙПЙэ5bpЈ»єЛРДЧК±ѕідЧгВК9.75%Ј¬»·±ИЙПЙэ11bpЎЈТАїїДЪЙъАыИуБфґжєНТµОсЅб№№µчХыЈ¬Е©РРДкіхТФАґКµПЦБЛЧК±ѕідЧгВКЎўєЛРДЧК±ѕідЧгВКµДіЦРшОИІЅМбЙэЎЈЛжЧЕЧК±ѕідЧгґп±к№э¶Й°ІЕЕєНґґРВЧК±ѕ№¤ѕЯµДНЖіцЈ¬Е©РРОґАґБЅДк№ЙИЁФЩИЪЧКС№Б¦єуТЖЎЈ

ЎЎЎЎґжФЪІ»Чг

ЎЎЎЎЖдЛы·ЗПўКХИлЦиЅµµЪИэјѕ¶ИЕ©РРКµПЦЖдЛы·ЗПўКХИл17.6ТЪФЄЈ¬»·±Иґу·щПВЅµ45.9%ЎЈХвЦчТЄ№йТтУЪµЪИэјѕ¶ИіцПЦ17.5ТЪФЄµДН¶ЧКЛрК§ЛщЦВЎЈ

ЎЎЎЎН¶ЧКЅЁТй

ЎЎЎЎ·ЦОцК¦Ф¤јЖЕ©РР12/13Дкѕ»АыИуФці¤19%/6%Ј¬¶ФУ¦EPS0.45/0.47ФЄЈ¬BVPS2.33/2.66ФЄЈ¬ПЦ5.53/5.22±¶PEЈ¬1.06/0.93±¶PBЎЈЕ©РРѕЯ±ёґжїоµНіЙ±ѕУЕКЖЈ¬ѕУЄ·зёсОИЅЎЈ¬ЧКІъЦКБїОИ¶ЁЈ¬·АУщКфРФПФЦшЈ¬О¬іЦЅчЙчФціЦЖАј¶Ј¬ІўёшУиОґАґ12ёцФВДї±кјЫ2.82ФЄЈ¬ХЗ·щїХјд14%ЎЈ

ЎЎЎЎЈЁЦ¤ИЇК±±ЁНшїмС¶ЦРРДЈ©

ЎЎЎЎЦ¤ИЇК±±ЁНшЈЁwww.stcn.comЈ©12ФВ17ИХС¶

ЎЎЎЎГсЙъТшРРЈЁ600016Ј©ЈєіЦРшБгКЫЧЄРНЈ¬РЎОў·зПХЦрІЅЦ¤О±

ЎЎЎЎАґФґЈєі¤ЅЦ¤ИЇ Ч«РґК±јдЈє2012-10-30

ЎЎЎЎГсЙъТшРР2012ДкЗ°Иэјѕ¶И№ІКµПЦ№йКфДё№«Лѕѕ»АыИу288.1ТЪФЄЈ¬Н¬±ИФці¤34.71%ЎЈЧЬЧКІъєНЧЬёєХ®·Ц±рЅПДкіхФці¤26.07%єН26.49%Ј»Дк»ЇROAОЄ1.56%Ј¬Н¬±ИМбёЯ11BPЈ»І»БјґыїоВКОЄ0.72%Ј¬»·±ИМбёЯ3ёцBPЈ¬І¦±ёёІёЗВКОЄ339.21%Ј¬ЅПДкіхПВЅµ18.08ёц°Щ·ЦµгЎЈ

ЎЎЎЎКВјюЖАВЫ

ЎЎЎЎ№жДЈіЦРшА©ХЕЈ¬ЦчУЄ»·±ИОИ¶ЁФці¤ЎЈ№«ЛѕТµјЁЦ®З°Ф¤ЖЪЈ¬ѕ»АыПўКХИлєНЦРјдКХИлИэјѕ¶И»·±И·Ц±рМбёЯ2.89єН15.22ёц°Щ·ЦµгЎЈ№«ЛѕПўІо»·±И±ЈіЦОИ¶ЁУЎЦ¤БЛ·ЦОцК¦¶ФЖдЧКІъ№ЬАнДЬБ¦ЅПЗїµДЕР¶ПЈ¬ја№ЬёЙФ¤ПВЦРКХ»·±ИФці¤ґтПыКРіЎ¶ФЦРКХЅб№№ТЙВЗЈ¬ЦРКХХј±ИТІі¬ФЅХРРРіЙОЄ№Й·ЭРРµЪТ»Ј¬јМРшПтЎ°ёЯ¶ЛїН»§ТшРРЎ±ЧЄРНЎЈ

ЎЎЎЎИэјѕ¶ИґыїоФцЛЩ·Е»єЈ¬ЧКІъЅб№№°ІИ«ЕдЦГЎЈГсЙъґыїоЅПДкіхФці¤11.67%Ј»Н¬ТµЧКІъЅПДкіхґу·щФці¤81%Ј»ёєХ®·ЅГжґжїој°Н¬ТµёєХ®ѕщУРЅПїмФці¤ЈєН¬ТµёєХ®Уа¶о5944ТЪФЄЈ¬ЅПДкіхФці¤78.4%Ј¬ґжїоУа¶о1.86НтТЪЈ¬ЅПДкіхФцјУ12.83%ЎЈИэјѕ¶ИґыїоФцЛЩУРЛщ·Е»єЈ¬»·±ИФці¤3.27%Ј¬Н¬ТµЧКІъ»·±ИФці¤21.84%Ј¬ПФКѕ№«ЛѕГж¶ФѕјГПВРР»·ѕіЈ¬Бй»оµчХыЧКІъЅб№№Ј¬ФцјУ·зПХЅПµНµДЧКІъЕдЦГЈ¬ЛдИ»»бУ°ПмЛДјѕ¶ИПўІо±нПЦЈ¬µ«ОЄ№«ЛѕОґАґТµјЁµДіЦРш·ўХ№БфПВБЛФці¤їХјдЎЈ

ЎЎЎЎІ»БјОВєНЙПЙэЈ¬РЎОў·зПХїЙїШЎЈ±ЁёжЖЪДЪЈ¬№«ЛѕІ»БјУа¶оОЄ96.62ТЪФЄЈ¬»·±ИЙПЙэ6.86ТЪФЄЈ¬І»БјВКОЄ0.72%Ј¬»·±ИМбёЯ3ёцBPЎЈПаЅПН¬ТµЈ¬І»БјФц·щОВєНЎЈКРіЎ¶ФУЪРЎОўЖуТµґыїоЦКБїµДµЈУЗУ¦ёГґУГсЙъКµјКѕУЄ±нПЦЦРЦ𽥵»ЇЈ¬іэ·З·ўЙъѕјГХыМеПµНіРФ·зПХЎЈ·ЦОцК¦ИПОЄЈє№ъДЪРЎОўЖуТµКэБїј«ґуЈ¬їН»§МфСЎ·¶О§ЅП№гЈ¬РЕУГ·зПХїЙїШЈ¬ГсЙъТшРРХыМеЧКІъЦКБїБјєГЎЈ

ЎЎЎЎН¶ЧКЅЁТйЈє№«ЛѕіЦРшПтёЯ¶ЛїН»§ТшРРЧЄРНЈ¬Ў°ЙМґыНЁ2.0Ў±°ж±ѕіхјыіЙР§Ј¬ЧКІъ№ЬАнДЬБ¦УЕРгЎЈИэјѕ¶ИµчХыЧКІъЅб№№ИҐ·зПХЈ¬ОЄОґАґТµјЁіЦРш·ўХ№БфУРУаµШЎЈІ»БјОВєНЙПЙэЈ¬ПФКѕРЎОў·зПХїЙїШЈ¬·ыєПЦ®З°ЕР¶ПЎЈ·ЦОцК¦і¤ЖЪїґєГ№«ЛѕФЪАыВКёДёпЦРТµјЁµДОИ¶ЁФці¤Ј¬µ±З°№АЦµґ¦УЪРРТµЦРПВУОЛ®ЖЅЈ¬ѕЯУРі¤ЖЪН¶ЧКјЫЦµЈ¬БРОЄРРТµКЧСЎ±кµДЎЈ2012Ўў2013ДкEPS·Ц±рОЄ1.32ФЄєН1.52ФЄЈ¬¶ФУ¦¶ЇМ¬КРУЇВКОЄ4.52±¶єН3.93±¶Ј¬О¬іЦЎ°НЖјцЎ±ЖАј¶ЎЈ

ЎЎЎЎЈЁЦ¤ИЇК±±ЁНшїмС¶ЦРРДЈ©

ЎЎЎЎЦ¤ИЇК±±ЁНшЈЁwww.stcn.comЈ©12ФВ17ИХС¶

ЎЎЎЎРЛТµТшРРЈЁ601166Ј©Јє·ЗРЕґыТµОсУЕКЖЅ«іЦРшМеПЦ

ЎЎЎЎАґФґЈє¶«±±Ц¤ИЇЧ«РґК±јдЈє2012-11-07

ЎЎЎЎРЛТµТшРРґуЅрИЪМхПЯТµОсФЪТµДЪѕЯУРЅПОЄБмПИµДµШО»Ј¬КЧПИЈ¬РЛТµТшРРВКПИФЪТµДЪНЖЅшБЛЅрИЪКРіЎТµОсµДМхПЯ»ЇёДёпЈ»НкЙЖЧйЦЇјЬ№№ЎўёДЙЖ·зПХ№ЬАнєНјУЗїХЅВФРН¬Ј¬И·±ЈХыМеґуЅрИЪМхПЯТµОсµДЛіАыїЄХ№ЎЈ

ЎЎЎЎРЛТµТшРРДїЗ°µДґуЅрИЪМхПЯЦчТЄТµОс°ьАЁТшТшЖЅМЁЎў·ЗТшРРН¬ТµєПЧчЎўЧКЅрУЄФЛЎўЧКІъ№ЬАнєНЧКІъНР№ЬЈ¬ТµОсББµгЦчТЄ°ьАЁТшТшЖЅМЁЈЁКЗРЛТµТшРР¶АґґµДТµОсЈ¬ѕЯУРТ»¶ЁµДМмИ»ЕЕЛыРФєНіЦРшУЕКЖЈ©Ј¬·ЗТшРРН¬ТµєПЧчЈЁМШ±рКЗФЪТшРЕєПЧчЙПЈ¬АыУГїШ№ЙµДРЛТµ№ъјКРЕНРµДЖЅМЁ»эј«їЄХ№Ј©Ј»ЧКЅрУЄФЛЈЁМШ±рКµФЪВтИл·µКЫЖ±ѕЭЙПЈ©Ј¬ДїЗ°РЛТµТшРРµДґыїоФЪХыМеЙъПўЧКІъЦР±ИЦШЦ»УРІ»µЅ40%Ј¬·ЗРЕґыЧКІъіЙОЄТшРРЦчТЄµДКХИлєНАыИуАґФґЈ¬ХвТ»±ИАэТЄГчПФёЯУЪТшРРН¬ТµЎЈ

ЎЎЎЎФЪОґАґґуЅрИЪМхПЯТµОсµД·ўХ№ЙПЈ¬РЛТµТшРРЅ«јМРш№®№МєН·ў»УФУРУЕКЖТµОсµДУЕКЖЈ¬Н¬К±јУґуґґРВБ¦¶ИЈ»ТтОЄґуЅрИЪН¬ТµµДЦЪ¶аТµОсКЬµЅја№ЬµДїЙДЬРФґуЈ¬ТµОсµДЙъГьЦЬЖЪЅП¶МЈ¬іЦРшґґРВКЗ±ЈЦ¤ТµОсіЦРш·ўХ№µД№Шјь¶ЇБ¦Ј¬·ЦОцК¦ИПОЄЈ¬РЛТµТшРРФЪХвТ»·ЅГжУµУРТ»¶ЁµДєЛРДУЕКЖЈ¬їЙТФИ·±ЈґуЅрИЪМхПЯТµОсіЦРшЅЎїµ·ўХ№ЎЈ

ЎЎЎЎЅбєПТшРРЗ°Иэјѕ¶ИµДЗйїцЈ¬·ЦОцК¦µчХыБЛТшРРµДУЇАыФ¤ІвЈ¬Ф¤ІвРЛТµТшРР2012ДкєН2013Дк·Ц±рКµПЦ№йКфУЪДё№«Лѕ№Й¶«ѕ»АыИу359.12ТЪФЄєН456.61ТЪФЄЈ¬Н¬±И·Ц±рФці¤40.80%єН27.15%Ј»КµПЦГї№ЙКХТжОЄ3.33ФЄєН3.55ФЄЈ¬13Дк·ЦОцК¦їјВЗ¶ЁПтФц·ўєуµДМЇ±ЎЈ¬КµПЦГї№Йѕ»ЧКІъОЄ13.5ФЄєН17ФЄЧуУТЎЈ

ЎЎЎЎІ»№эУЙУЪДїЗ°єк№ЫѕјГРОКЖ»№І»ГчАКЈ¬·ЦОцК¦ФЭК±»№КЗО¬іЦЅчЙчНЖјцЖАј¶Ј¬·зПХµгЦчТЄКЗєуРш»х±ТХюІЯЅшТ»ІЅЅµПўУ°ПмУЇАыДЬБ¦єНєк№ЫѕјГІЁ¶ЇУ°ПмЧКІъЦКБїІЁ¶ЇЎЈ

ЎЎЎЎЈЁЦ¤ИЇК±±ЁНшїмС¶ЦРРДЈ©

ЅшИлЎѕРВАЛІЖѕ№Й°ЙЎїМЦВЫ

Па№ШЧЁМв

ІВДгПІ»¶

- јЗВјµгµОЙъ»оЈєРВАЛОўІ©

- УпТфМмЖшФ¤±ЁЈєМмЖшНЁ

- Чо»рЕДХХ·ЦПнУ¦УГЈєНј¶¤

- ГїИХЅ№µг№ШЧўЈєХЖЦРРВАЛ

- ¶АМШЕЬїбЈє№ЦОпЧЬ¶ЇФ±

- »ГжОЁГАмЕАцЈєєЪ°µВГРР

- ХвУОП·ТЄ»рЈє»б·ЙµД№ъНх

- ґїґвВфГИЈєЖж»Гј«№в

- ѕ«ГАК±ЙРЈєК±ЙРКЦµзНІ

- ИГХХЖ¬»бЛµ»°ЈєЕѕЕѕ

- °Щ±дЛщТФГААцЈєГААцЛµ

- КЦ»ъГАИЭЙсЖчЈєГАНјРгРг

- ј«ѕЯМфХЅРФЈєґ©ФЅЅзПЮ

- ОЄГ«¶шХЅЈєРЎСтЧЬ¶ЇФ±

- і¬ГИїЁНЁ»ГжЈєС°ДМАТ

- їЙ°®И¤О¶Јє№ы¶іГО№¤і§

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶¶«·Ѕ№ККВЎ·РВАЛМШИЁїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶»ЖТЧИєПАґ«2Ў·І»ЙѕµµІвКФВл

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶ґу»Дґ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СЄµОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶Йс№нґ«ЖжЎ·ЦЪЙсМШИЁ±¦Пд

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ