���߹�ע

����

|

|

|

|

|

|

|

|

|

|

�������֤ȯ

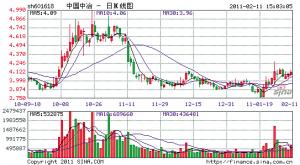

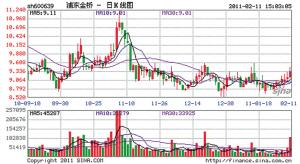

�����й���ұ��601618��

������־��

�����Ƽ����� ��˾��ȫ������ұ�̳а��̣�ͬʱҲ���ҹ����ĺ�����Դ������ҵ֮һ����ȫ��ӵ�ж��ֽ��������Դ�����Ÿò��ֲ����������ͷţ���˾��ֵ�����ع���ҵ���������ֳ�Ԥ���������߱�����Ͷ�ʼ�ֵ��

�������֤ȯ

���������ز���002285��

������־��

�����Ƽ����� ��˾����ļ���ʽ�6��Ԫ�������ر����˹�˾�ڱ��ַ��ز������в���û�г���2008��IJ�Ա���������û��Խϵͳɱ���ȫ�������չ����ӿ���������ŵIJ�������Զ��չǰ����ֵ�ÿ��ã������������߽��롣

����̫��Ͷ��

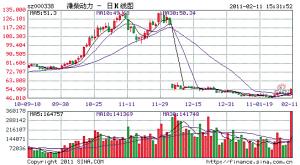

����������000338��

��������

�����Ƽ����� ��ֵƷ��Ϋ����Ŀǰ��Ʒ��Ҫ������8��12����������δ��������5��7���г����ؿ���ҵ������������˾����������������Ԥ�ڣ���������������ùɾ�����ʱ��ĵ������ֳ���̬�����仯��Ŀǰ���dz��Ź�˾δ��ҵ�������ȶ������������г��ڽ��֣�Ŀǰ��λ�ͼ۸��ֵ���൱�ͣ��ǽ��ֵĺ�ʱ����

����̫��Ͷ��

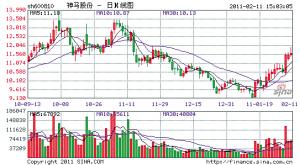

���������ɷݣ�600810��

��������

�����Ƽ����� ��˾��Ӫ����66�������Ӳ�����ҵ˿���ռ�ͣУ֣õ����������ۣ��ڹ��ڹ�ҵ˿��ҵ�м��������ܹ�ģ�����������ơ����Ծ������6��Ƭ����ʵ�г��á����շ�����˰����һ��Ϣֱ�ӶԸù��̼����ã���˾2010����������400�����ϣ������г����Ŵ�ɶ��ֽ��ͼ�ע�������ʲ���

����̫��Ͷ��

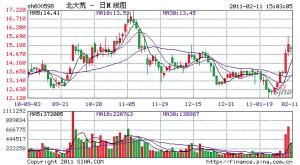

�����������600598��

�����Ƽ����� �������ũҵ��е����ˮ���������ֻ������ǹ���������ҵ��ӵ�еĿ������ؼ�ֵ�������ع����������й������֣����������е����֣�ũ��Ʒ�Ǽۻ��dz��ڴ����ƣ���֮���ڴ���ʳ������ȷ���ģ�ũҵ�ɽ���Ϊ2011��������ǵİ�顣

����̫��Ͷ��

������ҵ�ɷ���000960��

�����Ƽ����� ��ҵ�ɷ���ȫ����������Ʒ������ҵ��Ʒ�ڹ����г���ռ����Ϊ18����20���ڹ����г��ķݶ�Ϊ40�����ң����ʽ����ڻ����ǣ�ȫ�����й�Ӧ��ȱ��֧�ż۸��ٴ��¸ߣ��ùɴ������Ͽ������겨������̫��ƽ������������ɫ�����ɾ����������Ѿ��ͷ����µ��ķ��գ�Ŀǰ�����������ƣ��Ӵ�����Ʒ������ɫ�ɺ��������Ǵ�����¼���

�����㷢֤ȯ

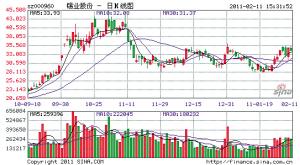

�����ֶ�������600639��

�����Ƽ����� ȥ��1��9�£���˾ʵ�־�����2��31��Ԫ��ͬ������22��1��������ÿ������Ϊ0��25Ԫ��ҵ������Ԥ�ڡ���˾�����ų�������ҵͬʱ����˷����������ۣ�ʹ�ù�˾ҵ���������ϵ����ơ�Ŀǰ����ֵ�߱����ƣ�ά�����֡�Ԥ�˾2010����2012���ÿ�ɻ�������Ϊ0��54��0��71��0��66Ԫ��ά������������

�����㷢֤ȯ

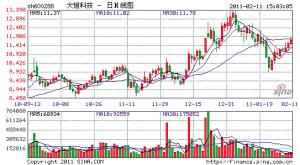

����ɽ���ھ���600809��

�����Ƽ����� ��˾���ڲ�Ʒ������ʢ��2010��12�³���ʼ�г�����ͻȻ��á���Ʒ����Ӧ��Ԥ��2011��1���ȵ����ȿ��ܴﵽ2008��ȫ�������ˮƽ����˾��ɿ��ٱ��ܡ��������������2010������1300��1400�֣�ͬ������30����40����Ԥ��2010��2012��ʵ��ÿ������1��24��1��83��2��49Ԫ���ֱ�ͬ������51����48����36�������蹫˾�����롱������

���������Ͷ��

�������Ƽ���600288��

�����غ�

�����Ƽ����� ��˾���Թ����һ�廯��ҵ��������Ϣ��ҵΪ��ҵ����ҵ�����йش��Ƽ��������ĸ��¼�����ҵ����˾�ӹ�˾�пƴ���(�ֹ�ռ56��48��)��Ҫ���µ�����������༭��ҵ�����п�Ժ�����Ǹ���ҵ���ǹ��ڹ㲥��Ӱ������Ƶ�豸�з������������۵������ҵ�����г�ռ������50�����ϡ���˾�Ĺ�ֵ��ƫ�ͣ�ӵ�м�ֵ�ھ�Ĺ����ռ䡣

���������Ͷ��

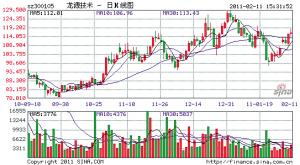

������Դ������300105��

�����غ�

�����Ƽ����� ��˾ƾ���������ȼ������������г����������ԡ������ӵ���豸�нϸ������ݡ���˾ӵ��ԭ����ú�۹�¯������������ȼ������Ϊ��������ˮƽ����ӣãҼ�����ȣ���˾�ĵ����ӵ͵�ȼ�ռ���ӵ�гɱ��ϵľ����ơ������������ߺ͵�۲������ߵij�̨����˾�ĵ����ӵ͵�ȼ�ռ������������г��ϴ������֣��߳ɳ�ǰ�����ڡ�

����