���߾��

����

|

|

|

|

|

|

|

|

|

|

�������֤ȯ

�����������000533��

������־��

�����Ƽ����� ��˾ȼ����ҵ���ȶ���չ��ͷ��ȫ���ӹ�˾˳�ص������������ĸ�ʽ��ѹ��������ҵ֮һ����˾��������������з��������۹�̫����ϵͳ��δ���г�DZ���ϴùɽ��ڳ�������ص���������������������

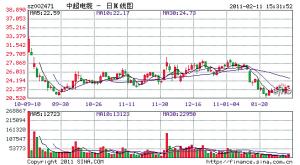

�������֤ȯ

�����������002471��

������־��

�����Ƽ����� ��˾�ǹ��������߱�����ѹ����������������ҵ֮һ����ʹ�ó�ļ�ʽ�ʵʩ�����ͨ�����ֵ�����Ŀ�����������ͨ��ҵ��ʮ�����ڼ��������·���ǹ��ҽ����ص㣬��˾�ɳ��ռ�ܴùɶ����������ã��ɹ�ע��

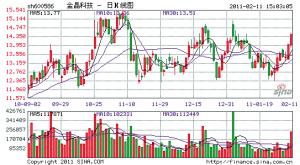

����̫��Ͷ��

�����Ƽ���600586��

��������

�����Ƽ����� �Ƽ��ڸ������������ǹ���Ψһһ��ͨ��������������������ҵ�������Ǹ���������������һ���õ������Ĺ�˾�����������������衣�����������Ͼ�Ҫ��������Ŀǰ�����IJ��ֹ����������������·�IJ������ǽ�Ӧ�ġ���˾����һ����ҵ���ܺã��籣�ʽ��Ѿ���ʼ��ٽ��룬�����ڼ���

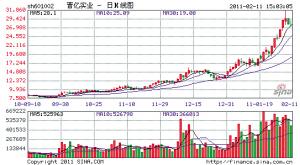

����̫��Ͷ��

��������ʵҵ��601002��

��������

�����Ƽ����� ��˾��Ʒ���γ�ͨ�ý��̼�ϵ�С���·ϵ�С��ֽṹϵ�С���·ϵ�С�����ϵ�С�����ϵ�еȸ���ϵ�У��μӴ����ߡ������غ���·�������ߣ��㽭�Σ�����ר�ߴ�Լ424�����������Ͷ�����б���ʼ������ùɵĴ��ʽ����û�������Ը��������ǿ��ҵ��֧�ŵĽ���ʵҵ����һ����������ʧ����

����̫��Ͷ��

�������Գ�����601933��

�����Ƽ����� �dz����������ԡ�����һ���ʡ��������ܲ��ķ�ʽ����ؾ�������������������ֱ���Ŷӵķḻ���飬�Լ��ڲ��ַ�����Ʒ���ϵ�ֱ�ɾ��飬�����������ʳ������Բ��컯����������ɹ��ʺͿ�ѡ��ĸ���������ļ�ʽ�6�ڶ�Ԫ��Ҳ�����ź��չ��Ϻõı�֤���ŵ���������š�ë���ʵ�������δ����˾ҵ���ṩ֧�ţ�30Ԫ�·�������սϵ͡�

����̫��Ͷ��

�����Ǻ���ҵ��002041��

�����Ƽ����� ���ӹ�ƱҪ��ţ�������ƽ�Ҫ���ס�����������������ҵ�����١����߷������ȼӴ�������ũҵ��оƬ�����Ӱ�ȫ����ʳ��ȫ�����Ҽᶨʵʩ����ս�ԣ�����������ҵ������ǿ��2011��2012�����ǵǺ���ҵ���ٷ�չ��ʱ�ڣ���˾Ʒ�ƿڱ����ã�����������ҵ���㹻���г����������ں���Ӿ磬�����ӹ������ã����ڳ����ʽ����������

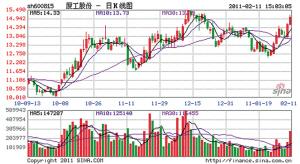

��������֤ȯ

�����ù��ɷ���600815��

�����Ƽ����� 2010�깫˾ȫ�꾻����Ԥ��450�����ϣ�ë������2009���14��47������������18��54������������Ҳ��2��11����������7������ʾ��2010������������������Ч��2009�������ij����ĸﵽ���ջڡ�Ԥ�ƹ�˾2010�ꡢ2011�ꡢ2012��ÿ������ֱ�Ϊ0��83Ԫ��1��22Ԫ��1��8Ԫ���ϵ�����ǿ���Ƽ���������

��������֤ȯ

������������(000550)

�����Ƽ����� 2011��1�·ݣ���˾ʵ����������20966����ͬ������39��7����2011�꣬��˾������ҵ�������������������ij�����������ҵ�Թ�˾����Ʒ�����ó����Ῠ��Ʒ���������õ�Ʒ������ʹ�ù�˾���Ῠ��Ʒ��������ģ�����ͬʱ������Ҳͬ��������Ԥ��2010�ꡢ2011�깫˾ÿ�ɾ�����2��00Ԫ��2��60Ԫ��ά������������

���������Ͷ��

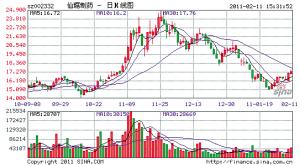

���������ҩ��002332��

�����غ�

�����Ƽ����� ��˾��˫ϩΪ��㣬�������弤��һϵ�в�Ʒ�����า��Ƥ�ʼ��ء���������ҩ���Լ��غ��м��أ���Ʒ���ֺͷ�չ����Ч��ȫ������ͷŷ��ũ����˾����ҩλ�ӹ��ڵ�������������ҩ�����г�λ�ӵڶ������ͬʱ����˾��һ��Ʒ�����������г���˾����2011���õ��������ģ���δ���ɳ�������ֹۣ��ɸ��١�

���������Ͷ��

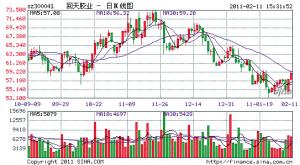

�������콺ҵ��300041��

�����غ�

�����Ƽ����� ��˾�ڼ����Ȳ�����������ҵ���������۵�ͬʱ��������Դ��������ҵ�����е�����Ҳ����������ë������Ҳ��������Ʒ�ʡ��߹���Ʒ����������������ռ������ҵ�ĸ߶��г����������˾��Ʒ�ṹ�����Ż��������Ķ�Ԫ�������γɡ����⣬��˾���к�Ʒ��ЧӦ��һ�������������ͻ�����ҵ�ͻ������۴��������

����