ЖржжвђЫижЇГХ КНПевЕЁАЧЎОАЁБПДКУ

ЁЁЁЁ

|

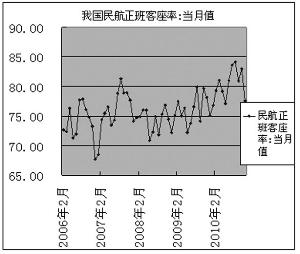

ЁЁЁЁШ§МвКНПеЙЋЫОЖМНЋНЛГіЗЧГЃССРіЕФ2010ФъФъБЈЁЃФЯЗНКНПеЃЌЖЋЗНКНПевдМАжаЙњЙњКНЕФвЕМЈдЄИцЖМЮЊдЄдіЃЌЯрБШ2009ФъЃЌОЛРћШѓЗжБ№ЭЌБШдіГЄ14БЖЃЌ9БЖвдМА1БЖЁЃ

ЁЁЁЁЪВУДдвђЕМжТСЫКНПевЕЕФвЕМЈПьЫйдіГЄЃЌетаЉвђЫиЪЧЗёПЩГжајЃПгаЪаГЁЗжЮіШЯЮЊЃЌЮвЙњШЫОљGDPБЃГжИпЫйдіГЄЃЌ2009ФъШЫОљGDPДяЕН25575.48дЊШЫУёБвЁЃДгЙњМЪЩЯЕФРњЪЗОбщРДПДЃЌдкШЫОљGDP ДІгк2000-10000 УРдЊЪБЃЌЪЧКНПевЕЕФЛЦН№ЪБЦкЃЌВЂЧвКНПевЕЕФдіЫйНЋДІгкНЯИпЕФЫЎЦНЁЃЖјЮвЙњФПЧАе§ДІгкетИіНзЖЮЁЃДЫЭтЃЌ2010ФъШЫУёБвЩ§жЕЗљЖШДя3.01%ЃЌЖдгкгЕгаДѓСПУРдЊИКеЎЕФКНПевЕаЮГЩРћКУЃЌЪмвцГЬЖШвРДЮЮЊФЯКНЁЂЖЋКНЁЂЙњКНЁЂКЃКНЁЃЖјгаЙиЦѓвЕНјааСЫжизщећКЯЃЌЖдКНПеЯпТЗЕФЙЉИјгаСЫИќКУЕФПижЦЃЌвВЪЧвЕМЈдіГЄЕФдвђжЎвЛЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЖдгкКНПевЕРДЫЕЃЌжївЊЕФЗчЯеРДздгкгЭМлЕФЩЯЩ§КЭИпЬњНЈГЩКѓдЫФмЕФЗжСїЁЃЖдгкЧАепЃЌПЩвддЄМЦЃЌЮДРДМИФъгЩгкУРЙњОМУДІгкИДЫеЕФГѕЪМНзЖЮЃЌМгЩЯЫцзХХЗеЎЮЃЛњЕФЗЂеЙЃЌЮДРДМИФъгЭМлПьЫйХЪЩ§ИјКНПевЕдьГЩОоДѓГхЛїЕФПЩФмадБШНЯаЁЁЃВЂЧвМИДѓКНПеЙЋЫОЖМгаЭЈЙ§ЙњМЪЦкЛѕЪаГЁЩЯЖдгЭМлНјааСЫВПЗжЬзЦкБЃжЕЃЌНјЖјЙцБмЕєСЫВПЗжЗчЯеЁЃИпЬњНЈГЩКѓЃЌКЭИпЬњЯпТЗжиЕўадзюЖрЕФЪЧЖЋКНЃЌЖјФЯКНЃЌЙњКНКЭКЃКНдђЯрЖдгАЯьНЯаЁЁЃ

ЁЁЁЁОнЩЯжЄБЈзЪбЖЭГМЦЯдЪОЃЌНижС2011Фъ1дТ20ШеЃЌФЯЗНКНПеЃЌЖЋЗНКНПеЃЌжаЙњЙњКНЃЌКЃФЯКНПевдМАЩНКНBЕФЖЏЬЌЪагЏТЪЗжБ№ЮЊ12.10ЃЌ10.33ЃЌ11.05ЃЌ12.82вдМА7.1ЃЌЙРжЕЯрЖдЦЋЕЭЁЃЫљвдЭЖзЪепЛђПЩжиЕуЙизЂФЧаЉЙРжЕЯрЖдНЯЕЭЃЌгажизщЛњгіВЂЖдЦѓвЕећЬхаЇМЈгаНЯДѓЬсЩ§ЃЌИќЖрЪмвцгкШЫУёБвЩ§жЕВЂИњИпЬњЯпТЗжиЕўНЯЩйЕФКНПеЙЋЫОНјааЭЖзЪЁЃЃЈЪ§ОнзЪбЖВП еХГПЃЉ

ЁЁЁЁВПЗжЩЯЪаКНПеЙЩОЛРћШѓвЛРР

ЁЁЁЁЙЩЦБДњТыЙЩЦБУћГЦОЛРћШѓ[БЈИцЦк] ЛљБОУПЙЩЪевц[БЈИцЦк] ОЛРћШѓ[БЈИцЦк] ЛљБОУПЙЩЪевц[БЈИцЦк]

ЁЁЁЁ2009ФъЖШ[КЯВЂЕїећБъжО] 2009ФъЖШ[КЯВЂЕїећБъжО] 2010Ш§МО[КЯВЂЕїећБъжО] 2010Ш§МО[КЯВЂЕїећБъжО]

ЁЁЁЁКЯВЂЕїећ[ЕЅЮЛ] дЊ КЯВЂЕїећ[ЕЅЮЛ] дЊ КЯВЂЕїећ[ЕЅЮЛ] дЊ КЯВЂЕїећ[ЕЅЮЛ] дЊ

ЁЁЁЁ200152ЩН КН ЃТ302ЃЌ743ЃЌ202.40 0.7600 543ЃЌ764ЃЌ285.88 1.3600

ЁЁЁЁ600029ФЯЗНКНПе554ЃЌ000ЃЌ000.00 0.0500 5ЃЌ547ЃЌ000ЃЌ000.00 0.6400

ЁЁЁЁ600115ЖЋЗНКНПе559ЃЌ247ЃЌ000.00 0.0839 5ЃЌ438ЃЌ611ЃЌ000.00 0.4591

ЁЁЁЁ600221КЃФЯКНПе355ЃЌ960ЃЌ000.00 0.0900 1ЃЌ982ЃЌ490ЃЌ000.00 0.4450

ЁЁЁЁ601111жаЙњЙњКН4ЃЌ978ЃЌ268ЃЌ000.00 0.4200 10ЃЌ254ЃЌ273ЃЌ000.00 0.8500

ЁЁЁЁВПЗжЩЯЪаКНПеЙЩвЕМЈдЄИц

ЁЁЁЁжЄШЏДњТыжЄШЏМђГЦЫљЪєаавЕ ХћТЖШеЦкБЈИцЦквЕМЈдЄИцЩЯвЛФъЭЌЦкЩЯвЛФъЭЌЦкЫЕУї

ЁЁЁЁУПЙЩЪевц(дЊ) ОЛРћШѓ(ЭђдЊ)

ЁЁЁЁ200152ЩН КН ЃТНЛЭЈдЫЪфЁЂВжДЂвЕ2010-10-262010-12-31дЄді0.76 30228.2325 ОЛРћШѓдіГЄ96%-135%

ЁЁЁЁ600029ФЯЗНКНПеНЛЭЈдЫЪфЁЂВжДЂвЕ2011-01-122010-12-31дЄді0.05 35800 ОЛРћШѓдіГЄ1500%

ЁЁЁЁ600115ЖЋЗНКНПеНЛЭЈдЫЪфЁЂВжДЂвЕ2011-01-052010-12-31дЄді0.0839 53974.3 ОЛРћШѓдМЮЊ09ФъЕФ10БЖзѓгв

ЁЁЁЁ601111жаЙњЙњКННЛЭЈдЫЪфЁЂВжДЂвЕ2011-01-142010-12-31дЄді0.42 502945.1 ОЛРћШѓЮЊЩЯФъЕФ200%вдЩЯ

ЁЁЁЁ

- ЁОдгжОЁП ЮШЮяМлГЩжїШЮЮё

- Юќв§ХЎШЫШЧЛ№ВПЮЛ

- ЁОгЮЯЗЁП ПчФъОЊЯВВЛЭЃ

- ГшЮяЭѕЙњ ЖёФЇГЧЯўдТЮшЧњ

- ЁОЪжЛњЁП СПЩэЖЈжЦИіадЧЉ

- ДДвтКиПЈDIY ЦэИЃаэдИ

- ЁОзЈЬтЁП ОЋУРЭМСхЭЦМі

- ЖЬаХзЃИЃ аТРЫЮоЯпРждА

- ЁОЭМЦЌЁП ОЕфУРХЎДѓМЏНс

- ЗчдЯЮоЯо ЙЦЛѓ ЮвзВЮвЬэ

- ЁОжїЬтЁП ОЋЦЗжїЬтЭЦМі

- НПЧЮЭУХЎРЩ ХЗУР ЯИЦЗЮЖ

- ЁОЖЬаХЁП ШЋГЧШШСЕНЛгб

- ШУФуЕФееЦЌПЊПкЫЭзЃИЃ

- ЁОЭЦМіЁП ЦэИЃаэдИзЃИЃ

- ИФБфвЛЩњЕФЧЉУћ ЭЗЬѕаТЮХ