רעά���г� ����ͨ��Խ֮·

����

|

|

|

|

|

|

|

��������ǭ��̥����000589��Ͷ�ʼ�ֵ��������

���������л�����ҵͶ�ʹ�������˾

����Ͷ��Ҫ��

������˾��02����רע��ά���г��Ŀ��أ�����8�꾭Ӫ����Ʒ80%��������ά���г�������ά���г����ж��۽������г���8-10%���ؿ�ʱ���3�����ɱ�ת������ǿ�����ƣ���˾09�������ܶ���������ҵ����λ��ë������������ҵ��һλ����ȻԽ��Խ��Ĺ�˾��ʶ��ά���г�����Ҫ�ԣ����ȷ����Ʊؽ����Ź�˾���Ƚ����Ŷ��Ӵ�֧�Ź�˾��ͨ��Խ֮·���ߵø��졣

������ȫ��̥Ϊ��Ҫ������Դ��б��̥���������ɫ��Ӫӯ��ͻ������˾��������Ʒ��ȫ��̥��б��̥�����ֱܷ�Ϊ333������240������09��ȫ��̥��б��̥��Ӫ����ռ�ȷֱ�Ϊ74%��26%��ë���ʷֱ�Ϊ31.5%��15.5%������ͬ��ҵ���й�˾��һλ��ȫ��̥Ϊ������Ҫ��ԴҲ��δ��������չ������Ʒ�֣�б��̥��Ҫ��Թ���������ҵ���ڷǹ�·��̥�������ͻ�����ơ�

������ͳ���������г���ˮ��ˮ�罨��ӿ������չ������ʮ�����ڼ䣬ˮ�罨���ٶȼӿ죬����Լ62%��10���Ĵ�����������װ������ռ�ȴﵽ89.2%����ʳ��������ˮ�������Ϊ�ص㣬����Լ240%��09�����Ĵ�������Ϊ���������ϡ����е�������ʳռ�ȴ�20%�����ϡ�������Ϊ��˾��ͳ���������г���09���ߴ�ʡ�е�����ռ�ȴﵽ35%�������г���ˮ��ˮ�罨��ӿ��ṩ��˾���ٷ�չ�Ļ�����

��������̥��ҵ������ʢ���콺�۸���ӯ���Ĺؼ�����̥��ҵ����������е��ҵ����������ҵ15%���������������������滻�����̻�е��ҵ20%������б��̥���Ĵ����£������ֽ�10%����������̥��ҵ�������ң��ɱ�ռ��40-50%����Ȼ������ҵӯ���Ĺؼ�������Ȼ�ɱ�ת��������ǿ�������˹�˾ӯ������ҵ��λ��

����������ʾ����˾����Ҫԭ������Ȼ���ϳ��۸��ϴ��ܶԹ�˾ӯ��ˮƽ����Ӱ�졣

����1����˾����ά���г��Ȳ�ǰ��

����1.1���롢������07-09�긴�������ʷֱ�Ϊ8.2%��104.7%

������˾��Ӫ��̥��������ۣ���Ҫ��ƷΪȫ��������������̥��ȫ��̥����б������������̥��б��̥����10��ף���˾��̥����603����������ȫ��̥333������б��̥240������ʵ��̥30��������˾������Ʒ��ǰ�����ƺ͡�����ʿ������̥�ڹ��ھ��нϸߵ�֪���ȺͽϺõ�Ʒ�ƾ�������

������˾��̥��ҵ������ռ���������ı��ؾ���99%���ϡ�09�꣬��˾��̥ҵ������Ϊ47��Ԫ��ռ��Ӫҵ�������Ϊ99%����̥ҵ������Ϊ11��Ԫ��ռ��Ӫҵ�������100.0%��

������˾��̥��Ʒ80%������ά���г������ۡ�����ά���г����ж��۸ߡ��ؿ�졢�ɱ�ת������ǿ���ص㣬��֤�˹�˾�����������;������Ȳ�������07-09�꣬��˾��Ӫ���롢������ĸ��������ʷֱ�Ϊ8.2%��104.7%��

����1.2ȫ��̥��ƷΪ��˾��Ҫ������Դ

����ȫ��̥��Ʒ�ǹ�˾��Ҫ������Դ��09��ȫ��̥��Ӫ����Ϊ27��Ԫ��ռ���������Ϊ57%����Ӫҵ������8��Ԫ��ռ��Ӫҵ�������Ϊ74%��

������ë����ƽ��ˮƽ������ȫ��̥��ë����Ϊ20%���ϡ�09��ȫ��̥ë���ʴﵽ31.5%��λ��ͬ��ҵ���й�˾��һ��10��1-9�£�ȫ��̥ë��������Ȼ�۸��������½���13.1%��λ��ͬ��ҵ���й�˾�ڶ���

����1.3б��̥��Ʒ��չ�ɹ�˾�ڶ���ӯ��֧��

����09�꣬б��̥��Ʒ�ڹ�˾��Ӫ���롢��Ӫ������ռ�ȷֱ�Ϊ40%��26%��б��̥ҵ������IJ�Ʒ�ṹ�ش�������г��ṹ����������ҵ����̭б��̥���ܵ�����£�ë����������ߣ���Ϊ��˾�ڶ���ӯ��Ʒ�֡����ڷǹ�·������ȡ����ͻ���ľ������ơ�09��б����̥ë����Ϊ15.51%��10��1-9�£�б����̥ë����Ϊ19.96%��������ȫ��̥��ë����ˮƽ��

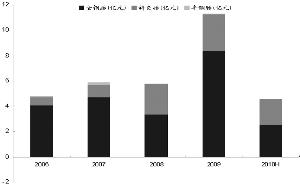

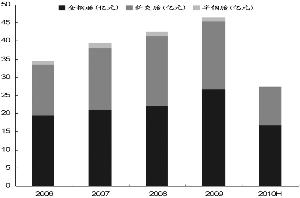

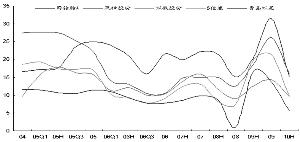

����ͼ1��06-10H��˾Ӫҵ���빹��

����������Դ����������

����ͼ2��06-10H��˾Ӫҵ����

����������Դ����������

����2����˾ά���г�������������

����2.1��˾��Ʒ80%������ά���г�����

������˾��02�꿪ʼϸ���г����ԡ���ȫ��̥ת��ë����ˮƽ�ϸߵ�ά���г������˳������г�����б��̥ת�̻�е���ۿ���ͷ�����֡����õ�ë���ϸߵ�Ʒ�ּ���ά���г�������8��ķ�չ���γɡ��Ե�����������Ϊ�������ſͻ�����Ϊ�������滻����Ϊ������������Ϊ����������ģʽ����Ʒ��Ҫ�������ά���г��������������������������ס�8��ʱ���ڣ���˾���������ά���г��Ķ��۸ߡ��ɱ�ת����ص㣬ӯ��������ҵ����ô����������08���˾��ë���ʾ�����̥��ҵ���й�˾������ǰ�С�

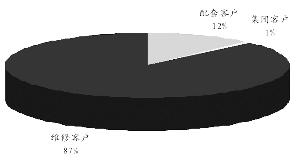

����09�깫˾ά���г�����ռ��87%��10��1-11�£�ά���г�����ռ��82%����˾רעά���г��IJ��Ի���ʵ�֣���ά���г��γ��˽Ϻõ�Ʒ��ЧӦ��

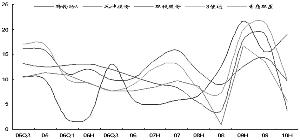

����ͼ3����˾���ۿͻ���ά���г�Ϊ������09��ռ��87%

����������Դ��WIND

����2.2ά���г����гɱ�ת��������ǿ������

����ά���г�����ë���ʸߡ��ؿ��ٶȿ졢�����������г�������ص㡣����������ȫ��̥ά���г��������г��Ƚϣ�ά���г�����Ҫ�߳�8-10%���ʽ���תҪ��3�����ɱ�ת��ʱ����ǰ10-20�졢ת���������5-10%��

����������̥��ҵ��˾��˵����Ȼ�۸�������Ӳ�ˣ���ѹ����ӯ��ˮƽ���ɱ�ת��������ǿ�������˹�˾����ҵ�еĵ�λ����չ״������˾������ά���г��Ľϸ�֪���ȣ����нϸߵijɱ�ת��������ȫ��̥��ʵ��80-90%�ijɱ�ת�ޡ�б��̥��ʵ��100%�ijɱ�ת�ޡ�����������֤�˹�˾����̥�۸��ܹ�����ԭ���ϼ۸�IJ���������Ч��������Ϊ��˾�������Ź����е���Ҫӯ��֧�š�

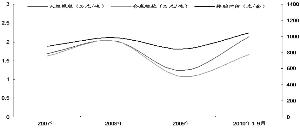

��������������08����Ȼ���ϳ���ƽ���ɹ��۸�ֱ����������20.24%��25.31%����̥ƽ�����ۼ۸���Ӧ���11.91%��09����Ȼ���ϳ���ƽ���ɹ��۸�ֱ�������½�39.11%��46.80%����̥ƽ�����ۼ۸���Ӧ����14.43%��10��1-9����Ȼ���ϳ���ƽ���ɹ��۸�ֱ����������73.98%��53.70%����̥ƽ�����ۼ۸���Ӧ���24.06%��

����ͼ4����˾��̥�۸��ܸ�����Ȼ���ϳ��۸�IJ���������Ч����

����������Դ��WIND

����2.3��˾ȫ��̥80%������ά���г����ۣ�ʵ��ë���ʵij�Խ

������˾ȫ��̥80%��������ά���г�����ˣ���˾ȫ��̥��Ʒ����Ȼ�۸���������ʱ���Ծ��нϸߵ�ӯ��������

������ͬ��ҵ���й�˾�Ƚϣ���˾ȫ��̥ë���ʴ�05�꿪ʼ��������ʵ�ֳ�Խ��09��ȫ��̥ë���ʴﵽ31.5%��λ��ͬ��ҵ���й�˾��һ��10��1-9�£�ȫ��̥ë��������Ȼ�۸��������½���13.1%��λ��ͬ��ҵ���й�˾�ڶ���

����09��ȫ��̥���ܴﵽ290��������������ռ��Ӫҵ�������57%������ļͶ�ġ����110����������ȫ����������̥��������������Ŀ���Ľ��ɣ�ȫ��̥����ܽ��ﵽ400��������˾��ȫ��̥��Ʒ�ϵ����ƽ���һ������

����ͼ5����˾��ͬ��ҵ���й�˾ȫ��̥ë���ʱȽ�

����������Դ��WIND

����2.4б��̥85%������ά���г����ۣ���Ϊ��Ҫ��ӯ��֧��

������˾85%���ϵ�б��̥������ά���г�������ά���г����нϴ�ľ������ƣ���˾��б��̥���߳�������Ʒ�ֵ�״̬��ת��ɹ�˾��Ҫ��ӯ��֧��Ʒ�֡�

����������˵��б��̥����ӯ���ϲ�������ҡ��������ع�ʣ��Ʒ�֡���˾��б��̥Ʒ���ϵ�ϸ�־�Ӫ���Է�Ϊ�����棺һ����Ʒ�ṹ�����������г���չ״���Ͳ�Ʒ�ص㣬��Ӧϸ���г�����б����̥��λ�ڹ��̡���ɽ���ۿڡ���ͷ�ȷǹ�·��;�г�������ת��ά���г�����Ϊ���������˳������г���

����Ŀǰ����˾б����̥��Ʒ�ѵ���Ϊ�Թ����ۡ��롢ʵ��̥Ϊ������Ʒ�ֽṹ�������Ѿ�ʵ����85%���ϵIJ�Ʒ��ά���г�Ϊ������������Լ10%�������г�����˾ϸ���г�����ȷҲʹ�ü����Ľ�ȡ��һ����ͻ�ƣ����������ߡ�ʹ������������������ָ�괦�ڹ������ȵ�λ�������нϸߵ��Լ۱ȡ��ڿ�ɽ���ۿڡ�ũҵ��ԽҰ�ȷǹ�·��;����̥�г����г��ݶ�������ӵ�����ۻ���С�ɣ����ݣ����̻�е����˾���ֶ��ֽ����豸���й�������˾��һ����ͻ���

������˾б��̥��ӯ������Ҳ����ά���г���ϸ��Ʒ�ֵ���ȷ������ߡ�08��֮��б��̥��ë��������ߣ���ʵ���˳�Խ��09��б��̥ë����Ϊ15.51%��λ��ͬ��ҵ���й�˾������10��1-9�£�б��̥�ۺ�ë���ʴﵽ��19.96%��λ��ͬ��ҵ���й�˾��һ�����ǵ�б��̥ϸ���г���ϸ��Ʒ�ֲ��Ե������룬б��̥ë���ʽ���һ����ߣ���Ϊ��˾��һ����Ҫ��ӯ��֧�š�

����ͼ6����˾��ͬ��ҵ���й�˾б��̥ë���ʱȽ�

����������Դ��WIND

����2.5��˾����ҵ�������ܶ�������������ʾӯ�������������

������08-09�������ҵǰʮ������̥��ҵ�����롢����������������˾��Ӯ������������ߡ�08�깫˾����������Ϊ��ʮλ���������ܶ�����ԼΪ��ʮ��λ��09�깫˾�����������½�����ʮ��λ���������ܶ�����Ϊ����λ�������ܶ�������������ʾ��˾��ӯ��������������09�깫˾�����ܶ�ռ����ı��شﵽ10.23%��

���������й�˾�ĽǶ���������08��������˾��ë��������ͬ��ҵ���й�˾��һλ��EPSҲ������һλ��09�깫˾��EPS�ﵽ1.42Ԫ��������ҵ���������й�˾��10��ǰ�����ȣ���˾EPSΪ0.44Ԫ��Ҳ������ҵ���������й�˾��

������˾ӯ��������������Ҫԭ���ǹ�˾ά���г�Ϊ������ϸ���г����Ծ��ж��۸ߡ��ʽ������ʸߡ��ɱ�ת����ص㣬����˹�˾��Ʒ��ӯ��������

����3����ͳ���������г���ˮ��ˮ�罨�������չ����

����3.1�������Ƶ�ʡ��Ϊ��˾��ͳ���������г�

������˾�ش����ϵ����Ĺ���ʡ�����У�������뾶��������Ʒ�ڹ��ݡ��Ĵ������졢���ϡ����ϡ��㶫�������ȵ������нϴ�ľ������ơ��ӹ�˾���������������������ϡ����ϵ���Ҳ�ǹ�˾��Ʒ�Ĵ�ͳ���������г���

����09�꣬�ӹ�˾��Ӫ����ĸ�ʡ��ռ�����������ϡ����ݡ��Ĵ����㶫��ʡ��ռ�ȴﵽ5%���ϣ�ǰ�ߴ�ʡ�е�ռ�ȴﵽ��˾��Ӫ�����35%��

����10�꣬���ϡ��Ĵ����㶫��ʡ��ռ�ȴﵽ5%��ǰ�ߴ�ʡ�е�ռ�ȴﵽ��˾��Ӫ�����30%��

����ͼ7��09�깫˾��Ӫҵ�����������ϡ����ϵ�����ʡ�е�ռ�Ƚϸ�

����������Դ��WIND

����3.2����ˮ��Ͷ�ʽ���Ŀ�Խʽ��չ����ά���г���������

����ʮ�����ڼ䣬ˮ�������������桰����������Ϊ�̶��ʲ�Ͷ�ʵġ�����֮�ء���������ũҵ��ũ�������ʩ���衣Ԥ��δ��ʮ�꣬���ˮ��Ͷ�ʶ�ﵽ4000-5000�ڣ��ϡ�ʮһ�塱�ڼ����1174�ڵĹ�ģ����240%��ʮ������ʳ����������Ͷ�ʵ��ص㡣

�����Ĵ����������ص���ʳռ�ȷֱ�Ϊ8.2%��7.3%���������졢���ϡ����ݵȵ�����ʳ����ռ�ȴﵽ20%���ϡ�������Щ������ˮ������Ͷ��Ҳ��ʵ�ֿ���������Ԥ���Ĵ����������ص�ˮ������Ͷ�ʶ�ﵽ463��Ԫ��

����ˮ��������½�Ͷ�����ӣ��ؽ��������̻�е��̥����ɽ��̥��ȫ��̥���������Ĵ����������˾�ش����ϵ��������ܱߵ����ķ�����ֱ�ӣ��Ĵ����������ڹ�˾�Ĵ�ͳ�����г����ؽ�������˾��̥����ҵ���Ĵ������������ʮ�����ڼ�����ˮ��ˮ�罨��Ŀ�Խʽ��չ����˾��ʵ�д����̵�Ե�ķ���ƻ��������ӹ�˾���ش̽�����Ŀ�ķ������ۣ�����˾�����ϵ��������۷ݶ

����3.3���ϳ���ˮ��Ͷ�ʽ����բ����ά���г�����������

�������ϵ��������ҹ�ˮ����Դ��ḻ�ĵ�������ֹ2010��11��30�գ�����ί��2010���ڹ����ͨ��ˮ����Ŀ65������2009��ȫ������141%����װ������2026��ǧ�ߣ���2009��ȫ������374%��������Ŀ��Ͷ�ʽ���1216��Ԫ��

����10�꣬����ˮ����Ŀ��Ҫ�������Ĵ����������أ�����ˮ�罨��װ������ռ�ȴﵽ89.2%��Ͷ��ռ�ȴﵽ86.4%��09�꣬����ˮ����Ŀ�ڹ��ݡ��Ĵ����ص�װ������ռ�ȴﵽ63.8%��Ͷ��ռ�ȴﵽ72.4%����

����ʮ�����ڼ䣬�Ĵ������ϡ����ݵȵصij���ˮ�罨�轫����������Ҳ������������صĹ��̻�е��������̥�����������ӣ�������ά���г����������������

����4����̥��ҵ������ʢ����Ȼ��Ϊӯ���ؼ�

����4.1��������е��ҵ������ʢ��������̥��ҵ10%������

����������ҵ����̥��ҵ��չ��Դ������������ҵ�Ŀ��ٷ�չ�ƶ����ҹ���̥�����������ֿ�������̬�ơ�09 ��������������ﵽ1.86 ��������������7619 ���������������ζ��δ����̥��ҵά���г����ҹ�Ŀǰ������������һ�����10��ǰʮһ�·ݣ������������ֱ�ʵ��1640������1639������ͬ�ȷֱ�ﵽ34%��33%��������������DZ��ά�������г���������������Ԥ��������δ������15-20%�����ʿ���ά�֣�����������ά����̥���г�����

��������������ҵ֮�⣬���̻�е��ҵҲ������̥��ҵ�������г�֮һ��ռ��Լ10%���ҡ��ҹ����ڹ�ҵ�����ڽΣ�δ���ܶ���ͻ�����Ŀ��Ȼ����������������������ˮ�������������䡢��·����ȴ��ͻ�����Ŀ���Լ������Դ�Ŀ������������˹��̻�е��ҵǿ��������֧�֡�ͬʱ�������ҹ����̻�е�ڹ����г��Ͼ�����������ǿ������Ԥ�ƹ��̻�е��ҵδ����������������15%�ĸ��������ʣ����̻�е��ҵ�ķ�չ���������̻�е����̥������

��������Ԥ�⣬2010�꣬�ҹ���̥�ܲ������ﵽԼ6��������̥�ܲ���������̥��������ʵ�ֽϿ��������δ��5����̥��ҵ�������Լ10-15%��

����4.2��Ȼ��Ϊ��̥��ҵӯ���ؼ�����

������̥����Ҫԭ��������Ȼ�ͺϳ���45-50%���������ߣ�15%�������Ӳ���̿�ڣ�����ȫ��̥��Ȼ���ظߴ�45%�������Ȼ�۸�Թ�˾������Ӱ���ش�

�����ӳ��ڹ���Ƕ���������Ȼ�����ڿ���������Դ��Ʒ�������ܵ������������Ȼ������Ӱ��ϴ�����������Ҫ������ҵ����֮������Ϊ��Ҫ�������������й�����ɱ���ͣ���˽��ӹ���Ƕ���������Ȼ�Ĺ���״���������ţ�������ǹ���ƽ�⡣

�����ҹ���̥��ҵ���жȽϵͣ�������Ϊ���ҡ���ҵ����ǰ10λ�Ĺ�˾���г�ռ����Լ30%��������һλ���в߽�ռ10%��ȫ��̥Ϊ������ҵ����ʵ����ǿ��ҵ��������ܽ���϶࣬���ܵļ����ͷŽ��Ӿ���ҵ�ľ������ۺ����������ģ��ԭ��������ͼ��ҵ���ҵ������ʹ����Ȼ�۸�ҲΪӰ����ë���ʵĹؼ����ء�

����5�����������ά���г�����֧�Ź�˾ӯ��������������

������˾��ά���г�����8�꣬����˽Ϸ�˶�ijɹ�������֮һ����ӯ������������������������ʾ����ȥ���꣬��˾��ӯ��������ͬ��ҵ���й�˾����ǰ�С��������06����07��䣬05�ꡢ07�깫˾ë����������ҵ���й�˾�ڶ�λ��06��������һλ����08���ë���ʾ�������ҵ���й�˾��һλ��

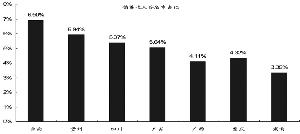

������1�� 2005-2010����̥��ҵ���й�˾ë���ʱȽ�

����20052006200720082009201003312010063020100930

����ǭ��̥A17.6114.6815.2113.6024.0614.9716.5715.71

��������ɷ�17.8810.8812.639.8623.7513.4712.3112.18

����S��ͨ16.989.3313.747.9121.7211.7910.4111.17

����˫Ǯ�ɷ�16.2612.2015.989.5020.0211.1710.729.92

�����ൺ˫��11.689.4310.693.4314.428.326.996.82

����������Դ��WIND

����

- ����־�� ͷ�������ֻ���

- �������λ�������漱

- ����Ϸ�� ������Ϸ����

- MM������ ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ���������ڵ�˭

- ¼���Լ���������TA��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������