�ӱ��ﵽ����������鴩Խ20��

����

|

|

|

�����������й�˾�ڲ�����������Ľ�ɫ�����ǰ����й�˾������Ϊ��Ϊ����ʽ�ͱ���ʽ�����ж������й�˾��Ϊ�����ˣ����IJ������ף���������س���Ϊ�����й�˾��Ϊ����IJ����������Ϊ������ʽ��������

�������ڷ����й�˾������й�˾�IJ����������й�˾��ΪĿ�깫˾�IJ������ɳ�֮Ϊ�����й�˾��Ϊ����IJ����������Ϊ������ʽ��������

�����ҹ������г���1993���һ�������ӷ粨�������ѽ���ʮ�����̣�������Ҫ�DZ���ʽ����������ʽ������Խ��ٵ�δ������Ϊ������

�����Ѷ�����ʥͶ�ʹ�������˾ �ź��� ������

����1.�����ص�

����1.1 ����ģ

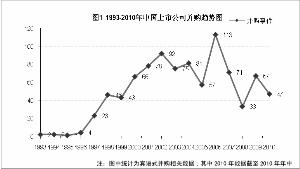

�������������ҹ������г���չ���������ƣ���ͼ1����2002����ǰ��Ҫ��������������2002����2005��Ľ��������Ǽ���ϸ����淶���Ľ����Ӧ��˵�����Ķ����������ʵ���ߣ���2007����2008��IJ����������ڽ���Σ����Ӱ�졣

����1.2 ��������

����������ҵһֱ���й������г�����������������ҵ���й�����Ȩ�г�����Ҫ�����ߺ�����������������ҵ��Ӫ����ʱ�����������������ġ���Ѫ�����顱��2005����ǰ���ز�������ҵ����������2005�꿪ʼ�������ڹ���ί������ǰ�����ͱ����ϡ��Ĺ涨�£�����ǿ�ҵIJ������ŵĶ�����

�����ܻ��ֱ�����������Ͷ�����ҵ�г������������������ص���ʹ����Ӫ��ҵ�ڲ����г����ս���Ծ���в����������ơ�

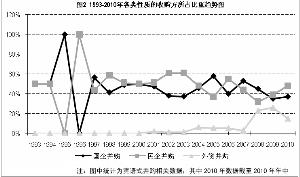

����������ҵ������Ժ��٣�2003��֮ǰ����Ϊ�㣬ֱ��2004��ų���С��������ֵ�ù�ע����2007��2009�����Σ���ڼ����ʲ����������������Գ��ҹ��г��������������ʵĹ�ע�ȼ����ģ���ͼ2����

����2.��չ����

��������ʱ�����ж��й������г��ķ�չ���̽��лع˿��Դ��·�Ϊ�ĸ�ʱ�ڣ�

����2.1 ��ѿ�ڣ�1993�꣭1996��

����1993��4�£�����Ʊ�����뽻���������������������ж����й�˾���չ����˳����Ĺ涨��1993��9��30�գ������ӷ粨���״ΰѲ������������й��ʱ��г�������ʱ�ڲ����г��ܲ��淶����1995���ҹ���һ��Э���չ��������¼��������Ϳ����й�˾���˺�ֱ��1996���ܹ�ֻ�����9���ף��Ҷ�Ϊ��ԡ�����˾�����Զ����г�Ͷ��ΪĿ�ĵ��չ���ͽ���չ�֮�������չ�֮ʵ��

����2.2 ��չ�ڣ�1997�꣭2002��9��

����1997��䲼�ġ��ɷ�����˾���йɹɶ���ʹ��Ȩ��Ϊ�淶������״���ȷ���й�ת��������ʹ���й�Э��ת�ó�Ϊ�ҹ������г�������������Ӫ��ҵ��Ϊ�������������е���ң���Щ������������IJ�����������Ľ�����м������Բ���ΪĿ�ġ����͵Ľ�ǰ���������ɡ�Ǭ����Ų��ʽ�ǡ���������㡢6��ת�ÿع�Ȩ��ʯȰҵ�ȡ�

�����ڴ˹����У��������˿��ƶ�����й�˾�ġ���˾ϵ�������¡ϵ������ϵ����ʢϵ�ȣ��䲢��������IJ��淶��ð����ΪҲ�Է�������������г�����˺ܴ�����

����2.3 �����ڣ�2002��9�£�2005��5��

����2001�귢���ġ��������й�˾�ش����ۡ��û��ʲ����������֪ͨ��200���ļ���2002��9�¹����ġ����й�˾�չ������취��ʹ����������Ϊ��ʼ��淶�����г����ķ���ǰ����

������һ��ʵ�����ʲ�������̧ͷ��ͬʱ�Ƽ������ȣ�ҽҩͬҵ�沢�Ⱥͷ��ز���Ʊ�����ȵ��г���̬���ڲ�ͬ�̶���ͨ�����й�˾�IJ���������Ϊ���ֳ�������˵���������г����̶����������Ȼ��һЩ��Ҫ�����ڰ��Ƽ��ķ�ʵ�����ʲ�������ɶ���Ӱ�죬��Ϊ�淶�������������ʷ�������⣬ӭ��ȫ��ͨʱ�������ٴ��������õ�������

����2.4 �����ڣ�2005��5������

����2005��5�£���Ȩ���øĸ�����ʹ֤ȯ�г��IJ������ӻ�Ծ���淶�������ڲ�����ʽ�ϲ��ϴ��¡����ԡ�����ع�+�������������н�ǣ�����ʽ�ϱ���Ϊ��Ϊ���ǵ����й�˾���պϲ���ע�����й�˾�ķ����й�˾�����ʲ�������Ԫ֤ȯ��DZ�������������֤ȯ��dzɶ���Ͷ������֤ȯ��ǽ�����½�����ʲ�����Ծ��������������˫�����������ϸ�ʢ����˫�㼰δ�ɹ��Ŀ����չ��칤�ȡ�

�����ڲ�ҵ���Ϸ��棬������ˮ�ࡢҽҩ���ٻ�����ҵ�ĺ��������������Ը�����ҵ�����й�˾�ϲ���Ϊͻ�����簰���뱾�ֵĺϲ����Ƹ֡��������е·��������Ҹ�����ҵ�ĺϲ��ȡ�

����3. δ��չ����

��������ʽ����ʱ���ĵ���

����3.1 ��һ��20�꣬����ʽ������������

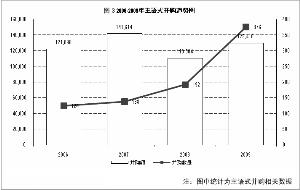

�����ɸ�֮���ҹ������г�������ʽ����������ģ�����ֳ�����������̬�ƣ���λ������Ԫ������ͼ3��

��������δ�����й�˾���������г���չ������������Ϊ������ʽ��������Ϊδ���ҹ������г���������

�����ɸ�֮���̨�Ĺ������Ȩ��������ʹ��Ӫ���ж������ʱ��г���ʤ��̭�ĵ���ЧӦ����ҵ�ķ�ɢ�ԡ�������ʹ��ҵ��ѹ������Ӫʵ����ǿ����Ӫˮƽ��Ч�����ʹ��ҵ������ͨ������ʵ�ֿ�Խʽ��չ��

��������˵��δ��20��֤ȯ�г��IJ����������������ʽ������ʱ����

����3.2��ҵ��IJ���������ʽ����������

����δ�����꣬��������Ϊ��ҵ�����й�˾�ĸ�������ҵ��߳ɳ�Ԥ��ʹ��ҵ��ѹ������ҵ���ϵ�������Ҫʹ��ҵ�ж�������ļ�ʽ��ϸ���г����ȵ�λʹ��ҵ���������в������飬��Ȼ��ͨ��������չ�Ŀռ�Ҳ��Ϊ������

��������ҵ�Һ���ҵ����������˵����ҵ�幫˾�����ڲ�����ʢ�ڣ����п��ܴ���Щ��׳����ҵ�в�������˼��������ȫ���ҵ��ͷ����ҵ�幫˾����Ϊδ�������г���һ�����㡣

�����������й�������ط���һ����

����ʱ����ط��� ���й�˾������ط��� �����ʲ�ת����ط��� ���ʲ�����ط���

����1992�� ֤ί��֤������

����1993�꡶��˾�����䲼����Ʊ�����뽻��������������

����1994�� ���ɷ�����˾���й�Ȩ�������а취��

����1995�� ����ͣ������ת�����й�˾���ҹɺͷ��˹ɵ�֪ͨ��

����1997�� ���ɷ��������ι�˾���йɹɶ���ʹ��Ȩ�淶��Ϊ�����

����1999�꡶֤ȯ�����䲼 �������չ�������ҵ�����й涨��

����2000�� �����������ڹɷ�����˾���й�Ȩ���������й������֪ͨ��

����2001�� ���������й�˾�ش����ۡ��û��ʲ����������֪ͨ�� ���������й�˾�漰����Ͷ���й���������������

����2002�� �����й�˾�չ������취�� ������������ת�����й�˾���йɺͷ��˹��й������֪ͨ��

����2003�� ����ҵ���в�Ȩת�ù������а취�� �����Ͷ���߲���������ҵ���й涨��

����2005�� ������Ժ����ί���ڹ��пع����й�˾��Ȩ���øĸ��ָ������� �����Ͷ���߶����й�˾ս��Ͷ�ʹ����취��

����2006 �������� �������й�˾�չ������취�� �������ƽ������ʱ����������ʲ������ָ������� ���������Ͷ���߲���������ҵ�Ĺ涨��

����2007�� �����й�˾��������������ҵ������취�� �����йɶ�ת���������й�˾�ɷݹ������а취��

����2008�� �����й�˾�ش��ʲ���������취��������ҵ���в���������չ���ָ����

����2009�� ����ҵ���в���������չ���ָ��������������ҵ�����ʲ�ת�ù����취��������ҵ���в�Ȩ���ײ��������������Ͷ���߲���������ҵ�Ĺ涨��

����2010�� ����ҵ����ҵ����ҵ����˰�����취����������Ժ���ڴٽ���ҵ�沢���������� ���������Ͷ���߲���������ҵ�Ĺ涨��

����

- ����־�� ͷ�������ֻ���

- �������������������

- ����Ϸ�� �����Ϸ����

- MM������ ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- Ԫ���ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- Ԫ������ף�� ��������

- ��ͼƬ�� ������Ů��

- �����Ử �˷� ��˿Ů��

- �����⡿ ��Ʒ�����Ƽ�

- �ŵ���Ů Ψ�� ������

- �����š� �ᶯ����Ƭϲ��

- ���ն�Ϣף�� ��ɫ��Ĭ

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������