��Ͷ�����ڻ�ծȯ��֤ȯͶ�ʻ���2010�������ȱ���

����

|

�������������:��Ͷ���������������˾

���������й���:�й���������ɷ�����˾

���������ͳ�����:2010��10��25��

������1 ��Ҫ��ʾ

������

������2�����Ʒ�ſ�

������

������3��Ҫ����ָ��ͻ���ֵ����

����3��1 ��Ҫ����ָ��

������λ�������Ԫ

������

����ע��1��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���档

����2��������������ҵ��ָ�겻�����������Ϲ�������ĸ�����ã���������깺��طѡ�����ת���ѵȣ���������ú�ʵ������ˮƽҪ�����������֡�

����3��2 ����ֵ����

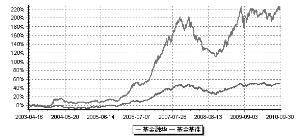

����3��2��1 �������ڻ���ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

������

����ע��1����������ծȯͶ��Ϊ�����Ƚ�������ƱͶ��Ϊ�������У�ծȯͶ��ռ�����ʲ��ı���Ϊ40��95������ƱͶ��ռ�����ʲ��ı���Ϊ0����40����Ϊ�ˣ��ۺϻ����ʲ��������г�ָ�������Ե����أ�������ѡ���г������ԽϺõ����ű���ȫծָ�������ű���300ָ����Ȩ��Ϊ�������Ͷ��ҵ�����ۻ���

����2���������ҵ���Ƚϻ�����ÿ����ƽ��ļ��㷽����

����3��2��2 �Ի����ͬ��Ч���������ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

������

����ע�� ������������ĩ�����ʲ����ñ����ֱ�Ϊ��ƱͶ��ռ����ֵ����45��28����Ȩ֤Ͷ��ռ����ֵ����0����ծȯͶ��ռ����ֵ����56��09�����ֽ�͵����ղ�����1�������ծȯռ����ֵ����27��01�������У���ƱͶ��ռ����ֵ�������������ͬ�涨��40������Ҫϵ��9��29�մ����ص��µĻ����ģ�䶯�Լ�֤ȯ�г�������Ӱ�죬���ں�ͬ�涨��ʱ���ڵ�����ϡ�

������4�����˱���

����4��1 ���������������С�飩���

������

����ע����ְ���ں��������ھ�ָ��˾������������ʽ�����֮�ա�֤ȯ��ҵ���ļ���������ҵЭ�ᡶ֤ȯҵ��ҵ��Ա�ʸ�����취������ع涨��

����4��2 �������ڱ�������������������˵��

�����ڱ������ڣ���������������ء�֤ȯ��������֤ȯͶ�ʻ�������ϵ�з���͡���Ͷ�����ڻ�ծȯ��֤ȯͶ�ʻ�������ͬ�����йع涨��������س��š��������㣬��ʵ��ְ��ԭ��Ϊ����ݶ�����˵�������������û����ʲ����ڱ������ڣ������Ͷ�ʾ��߹淶�����������Ϸ��Ϲ棬û������ݶ�������������Ϊ��

����4��3 ��ƽ����ר��˵��

����4��3��1 ��ƽ�����ƶȵ�ִ�����

�������������ڣ�������������ϸ�ִ���˹�ƽ������ص�ϵ���ƶȣ�ͨ�������ƶȡ����̺ͼ����ֶα�֤��ƽ����ԭ���ʵ�֣���ȷ����������������¸�Ͷ��������о������ߡ�����ִ�еȸ�������õ���ƽ�Դ���ͨ����Ͷ�ʽ�����Ϊ�ļ�ء�������������Ϣ��¶����ǿ�Թ�ƽ�����̺ͽ���ļල���γ�����Ч�Ĺ�ƽ������ϵ���������ڣ�����������˸��ƽ�����ƶ����̾��õ����õعִ᳹�У�δ���ִ���Υ����ƽ����ԭ�������

����4��3��2 ��Ͷ�����������Ͷ�ʷ�����Ƶ�Ͷ�����֮���ҵ���Ƚ�

�������������ڣ�����˾δ��������Ͷ�ʷ���뱾�������Ƶ�Ͷ����ϣ�������Ͷ�ʷ�����ƵIJ�ͬͶ�����֮���ҵ�����ֲ��쳬��5��֮���Ρ�

����4��3��3 �쳣������Ϊ��ר��˵��

�������������ڣ�������δ�����쳣������Ϊ��

����4��4 �������ڻ����Ͷ�ʲ��Ժ�ҵ������˵��

����4��4��1 �������ڻ���Ͷ�ʲ��Ժ���������

���������ȣ����߷���û�����Ա仯����������ȫ����Ŵ���Ⱥͽ�����ƣ������ȵ��Ŵ�ʵ���Ͽ�ʼ���ڿ��ɣ�ͬ������Ҳ��ʼ���Ȼ������ãУ���Ȼ��Ȼ�����������ļ��Ƚ���ʼ���Ȼ��䡣���������ϳ������������ƣ�����300ָ�����ϼ���ĩ��2563��07�㣬���������2991��44��������л��䲢��������������ĩ����2935��57�㣬�ڼ��ڹ�����372��50�㣬�Ƿ�ԼΪ14��53����

�����������Ŵ���ģ�ܿغͱ��չ�˾���ѿ�������˫�������ƶ���ծ���ʽ����ԣ������������ʢ�����ں�۾����»��ٶȷŻ����ãУ����߸ߵ�����Ӱ���£�ծ��һ���ϰ��ꡰţ�С���ֶ�תΪխ��������������С�����ͻ����̶������ʳ������Ի��䡣������ծ�����г�����������������Բ��㣬����������ծ�����ʼ����ߵͣ�����������խ����ʷ��λ���ڼ�����������ʲ�Ʒ��

�����������ڣ�������ά�ֽϻ����Ĺ�Ʊ��λ���ص�����ũҵ�����ѣ�ҽҩ������Դ����ҵ������������ҵά�ֵ��䡣ͬʱ���Ǵ������˶Կ�תծ�����ã������ò�Ʒ�������֡�

����չ���ļ��ȣ��������ڰ��걨�Ĺ۵�һ�£����Ƕ��г����ֹ�̬�ȡ���Ϊ���ɵ��Ŵ������������ͨ��ѹ�����г���Ϊ������ͬʱ����Ҳ������1���������������������ɵĻ������ߣ�������Ʒ�۸������������������������ͨ��ѹ������2���й����ܺĵ�����ģʽ�ڴ�����Ʒ�۸����������������ά�֣����δ�����������ٶ�����Ż�����������ҵ���ֵ�����ֻ���ͨ�͵�ѹ���� 3�����߹��Ƶĸ�����Ʒ�۸���ũ��Ʒ����۵��������Դʹ��Ч�ʵ�Ҫ�����������Ŀռ䡣���δ��ͨ�͵����ཫ��ߣ��⽫ѹ�;��õ����������ٶȡ�������ά�ֽϻ����IJ�λ��ͬʱ����Ȼ��Ӵ��ũҵ�����ѣ�ҽҩ������Դ����ҵ�ĸ��ɷ��Ա��գ��ز���ú̿����ҵ���ֽϻ��������ã����ֽϻ����Ŀ�תծ���á�

����ծ�з��棬����Ԥ����ͨ��������������֮ǰ��ծȯ�г���������ѹ�����Ƕ�ծȯ�г���������Խ���̬�ȣ������ݺ������۾��úͻ������ߵı仯���Ա�����ծȯͶ�������������

����4��4��2 �������ڻ����ҵ������

������ֹ������ĩ��������ݶֵΪ1��4178Ԫ���������ڷݶֵ������Ϊ10��34����ͬ��ҵ���Ƚϻ�������Ϊ3��62��������ݶֵ�����ʸ���ҵ���Ƚϻ�����Ҫԭ�����ڱ������Ʊ���ø��ڻ���ͬʱ������������ҵ����ũҵ�����ѣ�ҽҩ������Դ����ҵ��õij������档��תծҲ�����˲������档

������5Ͷ����ϱ���

����5��1 ������ĩ�����ʲ�������

������λ�������Ԫ

������

����5��2 ������ĩ����ҵ����Ĺ�ƱͶ�����

������λ�������Ԫ

������

����5��3 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����ǰʮ����ƱͶ����ϸ

������λ�������Ԫ

������

����5��4 ������ĩ��ծȯƷ�ַ����ծȯͶ�����

������λ�������Ԫ

������

����5��5 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����ծȯͶ����ϸ

������λ�������Ԫ

������

����5��6 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����5��7 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����Ȩ֤Ͷ����ϸ

���������𱾱�����ĩδ����Ȩ֤��

����5��8 Ͷ����ϱ��渽ע

����5��8��1 ������Ͷ�ʵ�ǰʮ��֤ȯ�������屾��û�б���ܲ�����������ģ��ڱ��������ǰһ����Ҳδ�ܵ�����Ǵ�𡢴�����

����5��8��2 ����Ͷ�ʵ�ǰʮ����Ʊ�����ڻ����ͬ�涨��ѡ��Ʊ��֮�ڵĹ�Ʊ��

����5��8��3 ��ĩ���������ʲ�����

������λ�������Ԫ

������

����5��8��4 ������ĩ���еĴ���ת���ڵĿ�ת��ծȯ��ϸ

������λ�������Ԫ

������

����5��8��5 ������ĩǰʮ����Ʊ�д�����ͨ���������˵��

���������𱾱�����ĩǰʮ����Ʊ�в�������ͨ���������

����5��8��6 ��������δͶ���й��й�Ʊ��δͶ�ʿعɹɶ���������֤ȯ��δ�Ӷ����г�����Ͷ�ʷ��뽻��תծ���͵�Ȩ֤��Ͷ����ͨ����֤ȯδΥ����ط�����������˾�Ĺ涨��

������6����ʽ����ݶ�䶯

���������

������

������7 Ӱ��Ͷ���߾��ߵ�������Ҫ��Ϣ

����7��1�������ڱ���˾�Ա�������е������������ͣ�ƵĹ�Ʊ���á�ָ�����淨�����й�ֵ������ָ��ý�幫��ʱ��Ϊ2010��7��1�ա�

����7��2�������ڱ���˾������ֱ��ƽ̨�����깺��ͽ�����ƽ��е�����ָ��ý�幫��ʱ��Ϊ2010��7��7�ա�

����7��3�������ڱ���˾��ʹ�ù��н�ǿ�ͨ����˾���Ͻ���ϵͳ�����깺�Ͷ�Ͷҵ��ĸ���Ͷ����ʵ���깺�����Żݡ�ָ��ý�幫��ʱ��Ϊ2010��9��16�ա�

������8�����ļ�Ŀ¼

����8��1 �����ļ�Ŀ¼

����������ͬ�������ڻ�ծȯ��֤ȯͶ�ʻ�����������������֤������֣�2003��18�ţ�

��������Ͷ�����ڻ�ծȯ��֤ȯͶ�ʻ�������ͬ��

��������Ͷ�����ڻ�ծȯ��֤ȯͶ�ʻ����й�Э�顷

������Ͷ���������������˾Ӫҵִ�ա���˾�³̼����������ҵ���ʸ�����

�����������������й�֤���ָ����Ϣ��¶��������¶����Ϣ����ԭ��

������Ͷ�����ڻ�ծȯ��֤ȯͶ�ʻ���2010��������ȱ���ԭ��

����8��2 ��ŵص�

�����й��㶫ʡ�����и���������·4028���ٳ���ó����46��

���������ַ��������𣺣�������������������㣮����

����8��3 ���ķ�ʽ

����Ͷ���߿���Ӫҵʱ����Ѳ��ģ�Ҳ�ɰ������ѹ���ӡ��

������ѯ�绰��400��880��6868

������Ͷ���������������˾

����2010��10��25

|

|

|

|