钢铁重组调查:莱钢股份风险套利

莱钢股份(600102.SH)的套利机会来自于山东钢铁集团对旗下资产的重组。山东钢铁集团成立后,间接控股济南钢铁(600022.SH)和莱钢股份两家上市公司,在上市公司之外还有部分钢铁主业资产和配套业务。这种状况导致两家上市公司之间、上市公司与母公司非上市资产之间存在一定的同业竞争。

2010年2月,重组方案出台――采取换股吸收合并的方式,济南钢铁为存续方,换股时莱钢股份登记在册股东所持有的莱钢股份的股份将全部按约定转换为济南钢铁的股份。

与河北钢铁重组方案一样,济南钢铁吸收合并莱钢股份的换股价格也是按照两家公司首次审议本次合并事项的董事会决议公告日之前20个交易日的股票成交均价来制定的,其中济南钢铁为5.05元每股,莱钢股份为12.29元每股。

与河北钢铁重组不同的是,济南钢铁公布重组方案后两家公司的股价一路下跌,其中莱钢股份的股价6月30日跌至8.30元,而停牌前为13.07元。

有报道称,“莱钢套利机会遭冷遇,34.75%的利润空间仍悬疑”――一个明显的无风险套利机会却至今不被市场认同。这里所谓的套利机会是指投资者可以在市场上买入莱钢股份的股票,转手将其卖给山钢集团或济钢集团。这是因为重组方案中有如下规定:

为充分保护本公司(指莱钢股份)股东的利益,山钢集团或济钢集团将向本公司的异议股东提供现金选择权。有权行使现金选择权的异议股东是指在作出本次换股吸收合并决议的莱钢股份的股东大会正式表决合并议案时投出有效反对票,并且一直持有代表该反对权利的股份直至现金选择权实施日,同时在规定时间里履行申报程序的股东。具有现金选择权的股东可以全部或部分行使现金选择权,行使选择权的股份将按照莱钢股份的现金选择权价格,即每股人民币12.29元换取现金。

不过,这绝非无风险套利,至少有两大风险需要慎重考虑。

首先是换股价格有下调的可能,相应地,现金选择权价格也可能下调――显然,在此次重组中,现金选择权价格是根据换股价格制定的。莱钢股份公告中有这样一段陈述:

考虑到本次重大资产重组工作的复杂性,审计及盈利预测工作、相关股东沟通工作、相关政府部门的审批进度等相关事项均可能对本次重大资产重组工作的时间进度产生重大影响。如果受上述因素影响,济南钢铁和本公司在首次董事会决议公告后6个月内未能发出股东大会召开通知,则根据《关于规范上市公司重大资产重组若干问题的规定》(证监会公告[2008]14号)及相关交易协议的规定,济南钢铁和本公司将重新召开董事会,并以新的董事会决议公告日作为换股价格的定价基准日,重新确定相关价格。

莱钢股份于7月24日发布的公告与以往不同,题为《换股吸收合并进展和相关风险提示公告》,而以往为《换股吸收合并进展公告》。

在公告中,莱钢股份明确指出,“广大投资者应充分注意本次重大资产重组工作时间进度的不确定性所可能导致的自2010年2月24日董事会决议公告日后6个月内无法发出召开股东大会通知的风险以及公司本次重组方案无法实施的风险。”

莱钢股份的上述表态其实很好理解,如果换作是我,甚至可能有意拖延相关工作的进度以换取换股价格的下调,如果在工作中偷偷懒儿能够节省以亿元计的支出,那何乐而不为呢?

除此之外,投资者还需注意到能够行使现金选择权的只能是异议股东,也就是说,必须在股东大会上投反对票才可能行使现金选择权,由此产生的矛盾则是――投反对票的人多了,则该项资产重组决议通不过,所谓的现金选择权也就没有任何价值了。

即使投资者事先筹划如何投票可能也无济于事。根据相关法律法规和上海证券交易所上市规则的规定,此次重大资产重组构成重大关联交易,在股东大会正式表决重组方案时,关联股东应回避表决。这样,重组成功与否,非关联股东倒是有决定权,但是,按公司法的规定,这类方案应该获得三分之二以上的赞成票才可通过。

假设所有的非关联股东都是套利者,统一行动,但结果仍不乐观。套利者最理性的行为当然是将手中的股权中三分之二投赞成票,三分之一投反对票。这样下来,三分之一的股权可以享受现金选择权,但其余三分之二的股权则很可能要面对严重的亏损。问题是,三分之一的套利收益是否能够弥补三分之二的亏损而有余?

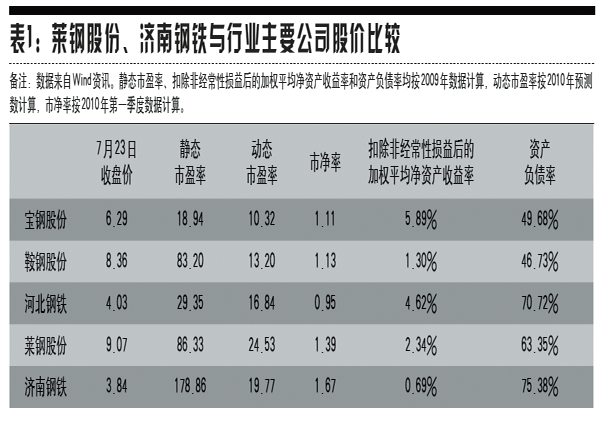

我们简单地比较了一下莱钢股份、济南钢铁与几家主要钢铁业上市公司的估值,很担心在合并完成后其股价将下跌。与行业主要公司相比,这两家公司的盈利能力不强而资产负债率更高。

即使以40%的套利空间计算,只要其余三分之二的股票价格下跌20%,就将无任何收益可言;即使只下跌10%,则预期收益率也只有6.67%,这样的收益率与所冒的风险相比并不匹配。

综上所述,如果考虑到上述两项风险因素,莱钢股份套利很可能是一宗不划算的交易。从其股价表现来看,我们的市场表现出了一定的效率。

|

|

|

|

|