新浪财经 > 证券 > 银监会出台银信合作业务新规 > 正文

上半年银信合作撑起本轮反弹

|

近期,A股市场出现了一次反弹。本次市场反弹的一个理由就是资金面出现了相对前期的宽松,并结合经济的回落趋势,形成了对政策放松的预期。从现在的市场反映看,有几个主要的理由:一个是6月份央行在公开市场净投放货币;二是农行上市后解冻的资金量比较大;三是银行对房地产贷款有放松的迹象。从理由上主要是对政策放松的预期比较强烈。但我们认为如果从资金面找理由的话,银信合作在6月份超常规的发放是一个重要原因。

2010年上半年

银信合作规模快速扩张

从表1可以看出,今年年初以来银信合作发行规模持续增加,并且远超去年同期水平,较去年同期累计增加2.37万亿。如果将该部分累加到银行新增信贷,合计也将达到7万亿的规模。这将使得银行的信贷规模控制完全失效,银行通过银信合作的创新方式释放出了大量的资金。

尤其是6月份估算的银信合作产品的规模高达8916亿元,规模远大于当月新增贷款量,如果与新增贷款量合计将达到1.5万亿的规模,这为市场提供了足够的流动性支持。

表 1:2009年和2010年银信合作产品发行规模

单位:个,亿元

2009年

一

二

三

四

五

六

1-6月合计

全年合计

公布的产品规模

355

272

326

476

226

745

2400

8793

估计发行规模

640

531

723

871

489

1467

4721

17709

2010年

一月

二月

三月

四月

五月

六月

1-6月合计

公布的产品规模

1146.7

1243

1021

2131

2938

4434

12915

估计发行规模

3440

3632

2731

4591

5743

8916

28454.7

数据来源:国泰君安证券研究,用益信托网

银信合作的直接融资

使得M2增速被低估

银信合作的信托方式属于直接融资,这样使得货币创造能力名义降低,筹资人直接从融资方吸取资金,不会通过银行系统产生派生存款。这样就降低了货币供应的增速,但是其对实体经济的影响效果确实一致的。

将上面的数据粗略估算,2010年前6个月较2009年前6个月增加2.37万亿的规模,如果该部分仍以银行的信贷途径向筹资者发放,则会造成M2的同比增速提高4个百分点,仍维持在20%以上。从这个角度讲,如果不有效控制住银信合作的规模,则今年的新增贷款加信托规模将使得实际新增贷款和货币供应量超过10万亿(下半年将投放接近3万亿新增信贷)。

7月份银监会叫停银信合作

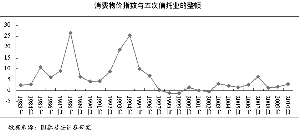

7月份银监会叫停了银信合作,对银行通过贷款转让规模信贷规模控制的创新突破方式得到遏制,从我国信托业的发展历程看,信托业分别在1982年、1985年、1988年、1993年、1997年和2007年进行了整顿,其中前四次都与信托公司大量进行信贷活动,造成信贷投放和信贷规模控制失控,而这几次失控后都造成了较严重的通胀。正是信托机构的失控造成了货币调控的实效。

图 1:消费物价指数与五次信托业的整顿

■

综上所述,我们认为,6月份银信合作的超常规规模的扩张可以为本次反弹找到充足的理由,另外从固定资产投资看,6月份新开工项目数也创出新高,从6月份看,政策已经较去年相同月份更加宽松,而这些现象却伴随着经济数据的同比回落被市场所遗忘,而呈现出政策放松的预期。我们认为8月份这种预期会被修正。(国泰君安策略团队)

|

|

|

|