��˳���ǻ����г�֤ȯͶ�ʻ���2010�ڶ����ȱ���

����

|

|

������������ˣ���˳���ǻ����������˾

���������й��ˣ��й������ɷ�����˾

���������ͳ����ڣ� ����һ�������¶�ʮһ��

������1��Ҫ��ʾ

������������˵Ķ��»ἰ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе������������Ρ�

���������й����й����йɷ�����˾���ݱ������ͬ�涨����2010��7��19�ո����˱������еIJ���ָ�ꡢ��ֵ���ֺ�Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ����

��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���顣

�����������в�������δ����ơ�

��������������2010��4��1������6��30��ֹ��

������2�����Ʒ�ſ�

������

����ע����2010��4��30���𣬱������ҵ���Ƚϻ���ԭ�ȵġ�˰��һ���ڶ��ڴ�����ʡ����Ϊ��˰��ͬ��7�������ʡ���

������3��Ҫ����ָ��ͻ���ֵ����

����3��1 ��Ҫ����ָ��

������λ�������Ԫ

������

����ע����1����2010��4��30���𣬱�����ʵ�����۷���ѷּ��շѷ�ʽ��������������ݶ��������ݶ�ͣ¼�����ݶ�����������ع��档

������2��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���棬���ڻ����г��������̯��ɱ������㣬��ˣ����ʼ�ֵ�䶯����Ϊ�㣬������ʵ������ͱ�������Ľ����ȡ�

������3����������ҵ��ָ�겻�����������Ϲ�������ĸ�����ã�������ú�ʵ������ˮƽҪ�����������֡�

����3��2 ����ֵ����

����3��2��1 �������ڻ���ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

����1����˳���ǻ��ң�

������

����ע����������������Ϊÿ�շ��䣬���½�ת�ݶ��2010��4��30����ʵ�л��һ���ݶ�ּ��������ҵ���Ƚϻ���ԭ�ȵġ�˰��һ���ڶ��ڴ�����ʡ����Ϊ��˰��ͬ��7�������ʡ���

����2����˳���ǻ��ң�

������

����ע����������������Ϊÿ�շ��䣬���½�ת�ݶ��2010��4��30����ʵ�л��һ���ݶ�ּ���ҵ���Ƚϻ�Ϊ��˰��ͬ��7�������ʡ���

����3��2��2 �Ի���ת�����������ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

������˳���ǻ����г�֤ȯͶ�ʻ���

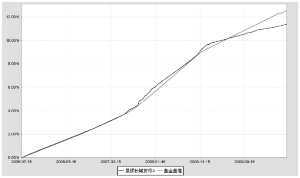

�����ۼƾ�ֵ��������ҵ���Ƚϻ���������ʷ���ƶԱ�ͼ

����1�� ��˳���ǻ��ң�

������2005��7��15����2010��6��30�գ�

������

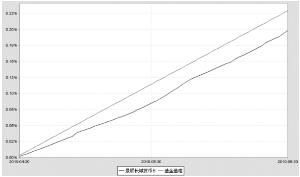

����2�� ��˳���ǻ��ң�

������2010��4��30����2010��6��30�գ�

������

����ע������˳���Ǻ��ծȯ֤ȯͶ�ʻ������ݶ�����˴�����ͨ��������2005��7��7�ջ��й�֤ȯ�ල����ίԱ��֤�������2005��121�ݺ��ĺ�����˳���Ǻ��ծȯ֤ȯͶ�ʻ�����2005��7��14��Ϊת�����ת���Ϊ��˳���ǻ����г�֤ȯͶ�ʻ��𡣱�������2010��4��30����ʵ�л���ݶ�ּ���

������4�����˱���

����4��1 ���������������С�飩���

������

����ע��1����ְ���ں��������ھ�ָ��˾��������֮�ա�

����2��֤ȯ��ҵ�ĺ��������ҵЭ�ᡶ֤ȯҵ��ҵ��Ա�ʸ�����취������ع涨��

����4��2 �������ڱ�������������������˵��

�������������ڣ�������������ϸ����ء��л�����֤ȯͶ�ʻ�������֤ȯͶ�ʻ������������취������֤ȯͶ�ʻ������۹����취���͡�֤ȯͶ�ʻ�����Ϣ��¶�����취�����йط��ɷ��漰����ʵʩ����˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ�������ͬ���������йط��ɷ���Ĺ涨�����ų�ʵ���á����㾡���ԭ����������û����ʲ������ϸ���Ʒ��յĻ����ϣ�Ϊ���������ı��������档���������ڣ�������������Ϸ��Ϲ棬δ��������������������Ϊ�������Ͷ�ʷ�Χ��Ͷ�ʱ�����Ͷ����Ϸ����йط��ɷ��漰�����ͬ�Ĺ涨��

����4��3 ��ƽ����ר��˵��

����4��3��1 ��ƽ�����ƶȵ�ִ�����

�������������ڣ�������������ϸ�ִ�С�֤ȯͶ�ʻ��������˾��ƽ�����ƶ�ָ���������������Ӧ�ƶȼ����̣�ͨ��ϵͳ���˹��ȸ��ַ�ʽ�ڸ�ҵ���ϸ���ƽ���ƽִ�У���ƽ�Դ����¹��������л����Ͷ����ϡ�

����4��3��2 ��Ͷ�����������Ͷ�ʷ�����Ƶ�Ͷ�����֮���ҵ���Ƚ�

�������������ڣ�����������˹��������������Ͷ�ʷ���뱾�����Ͷ�ʷ�����ơ�

����4��3��3 �쳣������Ϊ��ר��˵��

�����������ڱ���������δ�����쳣������Ϊ��

����4��4 �������ڻ����Ͷ�ʲ��Ժ�ҵ������˵��

����4��4��1 �������ڻ���Ͷ�ʲ��Ժ���������

����2����ծȯ�г������ʽ����ƶ��µ��������飬���ֽṹ�Ի��ᡣ4����Ѯ����ʵʩ�����ķ��ز��г��������ߣ������г����ھ�������Ԥ�ڵ��ʶ�ת���г���������˼���С���������ơ������ͬʱ���������ϵ���������ʡ������г��������ȼӴ��ʱ��г����ݵ����ص��ۻ�ЧӦ�����£����������ʿ������У����������߳���ƽ̹�����ơ������𱣳ֽϵ͵�ʣ�����ޣ��ڻع����ʻ����мӴ�ع���Ͷ�����ȣ���ά����Ʊ�����ñ����Ա��������ԡ�

�����½κ�۾����ڽṹ���������������Ż����ʽ��������°���ծȯ����һ������ϰ��꣬��3�������Ǽ����Եij����ʵ͵㣬������Ϊ�ʽ������屣����ƫ����״����Ŀǰ�����������ʻ���������λ���������ʵ����ֲ�������ϸߵĶ��ڡ�

����4��4��2 �������ڻ����ҵ������

����2010��2���ȣ���˳���ң�������Ϊ 0��2390��������ҵ���� 0��1691���ٷֵ㣻��˳���ң�������Ϊ0��1982��������ҵ���� 0��0311���ٷֵ㡣

������5Ͷ����ϱ���

����5��1 ������ĩ�����ʲ�������

������

����5��2 ������ծȯ�ع��������

������

����ע����������ծȯ�ع��������ռ�����ʲ���ֵ�ı���Ϊ��������ÿ���������������ռ�ʲ���ֵ�����ļ�ƽ��ֵ��

����ծȯ���ع����ʽ����������ʲ���ֵ��20����˵��

�������������ڱ������г�����ծȯ���ع����ʽ����δ�����ʲ���ֵ��20����

����5��3 ����Ͷ�����ƽ��ʣ������

����5��3��1 Ͷ�����ƽ��ʣ�����������

������

������������Ͷ�����ƽ��ʣ��������180�����˵��

�������������ڣ������һ���Ͷ�����ƽ��ʣ������δ����180�졣

����5��3��2 ������ĩͶ�����ƽ��ʣ�����ֲ�����

������

����5��4 ������ĩ��ծȯƷ�ַ����ծȯͶ�����

������

����5��5 ������ĩ��̯��ɱ�ռ�����ʲ���ֵ������С������ǰʮ��ծȯͶ����ϸ

������

����5��6��Ӱ�Ӷ��ۡ��롰̯��ɱ�����ȷ���Ļ����ʲ���ֵ��ƫ��

������

����5��7 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����5��8 Ͷ����ϱ��渽ע

����5��8��1 ����Ƽ۷���˵��

�������������̯��ɱ����Ƽۣ����Ƽ۶���������ɱ���ʾ����Ʊ�����ʻ�Э�����ʲ�����������ʱ����ۺ��ۼۣ�����ʣ���������̯����ÿ�ռ������档��������ù̶���λ��ֵ����������ݶֵΪ1��0000 Ԫ��

����5��8��2 ���������ڣ�������δ����ʣ������С��397 �쵫ʣ������ڳ���397 ��ĸ�������ծȯ��Ҳ�����ڸ��ม������ծȯ��̯��ɱ����������ʲ���ֵ20���������

����5��8��3 ����������δ���ֻ���Ͷ�ʵ�ǰʮ��֤ȯ�ķ������屻��ܲ���������������ڱ��������ǰһ�����ܵ�����Ǵ�𡢴����������

����5��8��4 ���������ʲ�����

������

������6����ʽ����ݶ�䶯

���������

������

����ע�����깺�ݶ������Ͷ��ת����ݶ����طݶת�����ݶ��������2010��4��30����ʵ�л���ݶ�ּ���

������7Ӱ��Ͷ���߾��ߵ�������Ҫ��Ϣ

������������2010��4��30����ʵ�л���ݶ�ּ����ּ���������������ݶ��������ݶ�ͣ¼�����ݶ���л������260102��Ϊ����������룬��ƾ�˳���ǻ��ң�������260202��Ϊ�¼�������룬��ƾ�˳���ǻ��ң£���������ݶ����������ÿ��ݾ�����ͻ��������껯�����ʡ���ϸ��Ϣ��μ��ҹ�˾2010��4��27�շ����ġ���˳���ǻ����������˾���ھ�˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ�������Ļ����г�֤ȯͶ�ʻ���ʵʩ����ݶ�ּ��ͱ��ҵ���Ƚϻ�������ػ����ͬ�Ĺ��桷���ݡ�

������8�����ļ�Ŀ¼

����8��1 �����ļ�Ŀ¼

����1���й�֤�������˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ����������ļ���

����2������˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ�������ͬ����

����3������˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ�����ļ˵���顷��

����4������˳���Ǿ�ϵ�п���ʽ֤ȯͶ�ʻ����й�Э�顷��

����5������˳���ǻ����������˾����ʽ����ҵ�����

����6����˳���ǻ����������˾������������Ӫҵִ�ա���˾�³̣�

����7���������й�֤���ָ����ֽ�Ϲ�����¶�Ļ���ݶֵ�����ڱ��漰��ʱ���档

����8��2 ��ŵص�

�������ϱ����ļ�����ڱ���������˵İ칫������

����8��3 ���ķ�ʽ

����Ͷ���߿��ڰ칫ʱ����Ѳ��ġ�

������˳���ǻ����������˾

��������һ�������¶�ʮһ��

|

|

|

|

- ����־�� ���ž���ͬ����

- ��ģԺ��ΪʲôҪ����

- �������� ֻ�����������

- �������� �Ұ��� ֵ��

- ���ֻ��� ������Ů��СȽ

- �ֻ������� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� �������ɾ�

- �������� ���� �������

- �����⡿ ����������С��

- �ŵ����� ��į ֪�İ���

- ��ר�⡿ �Լ�������ͷ��

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�Ͱ���

- ǩ��������� ��ϲ����