���ծȯͶ�ʻ���2010�ڶ����ȱ���

����

|

������1 ��Ҫ��ʾ

������������˵Ķ��»ἰ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе������������Ρ�

���������й����й�ũҵ�����ɷ�����˾���ݱ������ͬ�涨����2010��7��16�ո����˱������еIJ���ָ�ꡢ��ֵ���ֺ�Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ����

��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���顣

�����������еIJ�������δ����ơ�

��������������2010��4��1������2010��6��30��ֹ��

������2 �����Ʒ�ſ�

������

������3��Ҫ����ָ��ͻ���ֵ����

����3��1 ��Ҫ����ָ��

������λ�������Ԫ

������

����ע��1����������ҵ��ָ�겻���������˽�����ĸ�����ã�������ú�ʵ������ˮƽҪ�����������֡�

����2��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���档

����3��2 ����ֵ����

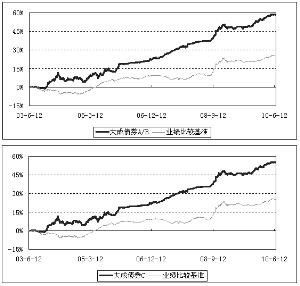

����3��2��1�������ڻ���ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

�������ծȯ������

������

�������ծȯ��

������

����3��2��2 �Ի����ͬ��Ч���������ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

������

����ע��1����������2006��4��24�����Ƴ��������շ�ģʽ����ǰ���շ�ģʽ����Ϊ�����շ�ģʽ������շ�ģʽ����Ϊ�����շ�ģʽ�����߶�Ӧ�Ļ���ݶ��ơ����ծȯ�����¡������������շ�ģʽ����Ϊ�����շ�ģʽ����Ӧ�Ļ���ݶ��ơ����ծȯ�á���

����2���������ͬ�涨���������Ի����ͬ��Ч��6������Ϊ�����ڣ����������ձ�����ĸ���Ͷ�ʱ����Ѵﵽ�����ͬ�й涨�ĸ��������

������4 �����˱���

����4��1 ���������������С�飩���

������

����ע��1����ְ���ڡ���������Ϊ�������������������֮�ա�

����2��֤ȯ��ҵ���ļ���������ҵЭ�ᡶ֤ȯҵ��ҵ��Ա�ʸ�����취������ع涨��

����4��2 �����˶Ա������ڱ���������������������˵��

�������������ڣ�������������ϸ����ء�֤ȯ��������֤ȯͶ�ʻ����������ծȯͶ�ʻ�������ͬ���������йط��ɷ���Ĺ涨���ڻ�����������У����ծȯͶ�ʻ����Ͷ�ʷ�Χ��Ͷ�ʱ�����Ͷ����ϡ�֤ȯ������Ϊ����Ϣ��¶�ȷ����йط��ɷ��桢��ҵ��ܹ���ͻ����ͬ�ȹ涨��������û�з����ش�Υ��Υ����Ϊ��û�����û���Ʋ�������Ļ���Ͳ����г���Ϊ�Լ������������Ͷ��������Ĺ������ף����������Ϸ����Ϲ档����������ȡ�����г���ȡ�������Ͷ�ʹ���Ϊ��ּ����ŵ��һ������ر��ų�ʵ���á����㾡���ԭ����������û���Ʋ����ڹ淶�����������ϸ����Ͷ�ʷ��յ�ǰ���£�Ŭ��Ϊ����ݶ������ı��������档

����4��3 ��ƽ����ר��˵��

����4��3��1 ��ƽ�����ƶȵ�ִ�����

������˾�ϸ�ִ�С���ƽ�����ƶȡ��͡��쳣������뱨���ƶȡ�����ƽ�Դ����¸�Ͷ����ϣ��������IJ�ͬͶ����ϵ����������ʡ���Ͷ����𣨹�Ʊ��ծȯ�����������Լ���ͬʱ�䴰�ڣ�ͬ���ڡ�5���ڡ�10���ڣ�ͬ�����Ľ��۸�δ�����쳣���졣

����4��3��2 ��Ͷ�����������Ͷ�ʷ�����Ƶ�Ͷ�����֮���ҵ���Ƚ�

�����������뱾������������µ�����Ͷ����ϵ�Ͷ�ʷ��ͬ��

����4��3��3 �쳣������Ϊ��ר��˵��

�������������ڱ������ڿ��ܵ��²���ƽ�����������͵��쳣������Ϊ��

����4��4 �������ڻ����Ͷ�ʲ��Ժ�ҵ������˵��

����4��4��1 �������ڻ���Ͷ�ʲ��Ժ���������

����2010������ȣ����Ÿ������ߵĵ��������ھ������������Ż�����ҵ����ֵ�����½����̶��ʲ�Ͷ�����ٳ������䡣ѹ�Ʒ��ۺ;��ýṹ�������dz��������Ĺ��̡����ָ������ƽ���������ƣ�ͨ���ºͿɿء��������Ŵ���������Ԥ�ڡ������г��������������Ѿ���Ϊ���е��������Եij�̬���ֶΣ������ֶ�����䣬������

�����ܺ���桢�����桢�ʽ���ȶ�������Ӱ�죬������ծȯ�г�����ţ�����飬��ծ��ָ������1��43��������5�·��ٴ��ϵ���������ʣ�ͬʱ�ڹ����г�������ͨ��3������Ʊ�����������ң��������������Ľ����Ի������ߵ��ۻ�ЧӦ�����֣�5�·��ʽ��濪ʼ���ֳ������ž��棬�Ӷ��������л����г�������ծȯƷ�����ʾ������߸ߡ�7��ع����ʴ������Լ100�����㣬3���µģ��������������Լ70�����㡣������������3��4��Ϊ�۵����ƽ̹���α䡣һ���棬�����м��г��ʽ���ij�������Ӱ�죬3�����ڵĶ���ծȯ�����ʴ�����У�����1���ڽ���ծ����������Լ50�����㡣��һ���棬�����г���δ������ǰ���IJ��ֹۣ�5�����ϸ�����ծȯƷ�������ʾ����������½���������ƽ���½�10���������ϡ��г���ծȯ���Ƕ�������������������Ʒ�֡�

�������ʽ���Ӱ�죬���ò�Ʒ����������������������ҵ��������ȯ����Ϊ���ԣ������ȶ�������Ʊ��������������10��15���������ҡ��г�������Ʒ���У������ԽϺõ�Ʒ����������������С�����罻�����Ŀɷ���ծ�������Խ���ծ������ƽ����խ��18���������ҡ������м���ҵծ����������С��������������Ʒ�ֵ�������Ҫ�����ڽ���������ծ�г��ϡ�

�������������Ǽ���ִ�б������ͬ��Ч����һֱִ�е�Ͷ�ʲ��ԣ������ϸ���Ʒ��յĻ����ϣ���ȡ��������ϲ��Ժ��ϸ���ʲ�ѡ��ԭ�����Ͷ��������ͬʱ�������ͻ�����ϵľ�ֵ�����ʣ�����ȶ����������档

�������ʲ����ò����ϣ����ǵ������ȴ�ͳ��תծ���ʲ��ķ�����������������ͬ�ڶ����г���Ʊ����������ϱ�����ĵͲ�������������Ҫ������û�н��и����ʲ��Ķ����г����ã��������˿�תծ��һ���г��깺��

��������Ŀǰ�¹ɷ��ж�����Ȼƫ�ߣ��깺�¹ɵķ��ղ�������������Ǽ����˲����¹�Ͷ�ʵ����ȡ����ǽ�Ϸ��й�˾�����桢�ʽ�ɱ�״������ֶ����¹ɽ��й�ֵ�������ϸ�ѡ����ѯ�ۡ��߶Ƚ������������������������ʣ����Ͷ�ʷ��ա������ȱ�����Ʊ���ʲ�Ͷ�ʱ�����������2���ķ�Χ�ڣ��Ϻõؿ�����Ȩ�����ʲ��ķ��ռ�������

������ծȯ���ʲ���Ͷ���ϣ����ǻ��ڶԺ�۾��û�����ծȯ���������߱䶯Ԥ�ڣ���ծȯ��Ͻṹ�����˵����������ծȯͶ����Ͼ��ڡ��ھ�������ʲ�ѡ���У����Ǽ����˶��ڹ�ծ����Ʊ�����������������Խ���ծ���Ӵ�����ò�Ʒ���о������������Է��й�˾������ͷ�������Ľ���ѡ�����������˶Խ��������ֿɷ��뽻��ծ��Ͷ�ʡ�ͬʱ��������Ͻ��������������ڱ�֤�����Ե�ͬʱ����ȡ�ϸ����档

��������Ͷ�ʲ���������������ϵ������ԣ�����ծȯ����������ƽ���������л���˽ϸ�Ͷ�����档

����4��4��2 �������ڻ����ҵ������

�������������ڣ����ծȯ�����·ݶֵ������Ϊ0��66�������ծȯ�÷ݶֵ������Ϊ0��57����ͬ��ҵ���Ƚϻ�������Ϊ1��43��������ݶֵ�������Ե���ͬ��ҵ���Ƚϻ��ı��֡�

����4��5 �����˶Ժ�۾��á�֤ȯ�г�����ҵ���Ƶļ�Ҫչ��

����չ��2010�������ȣ�Ԥ���й��������ٽ���ǰ�ڽ�������Ӱ���³����Ż����̶��ʲ�Ͷ�����ٻ��䣬���ѱ���������ó�������ٶȼ����Ǵ�����¼����°���ͨ��ѹ�������ˡ�Ԥ�����н��������ȼ����ʶȿ��ɻ������ߣ���ǿ�����Թ������Ŵ����ƺ����г�����������Ҫ�ֶΣ������ʵ����Ŀ����Խ�С��

�����ۺϺ���������������أ����Ƕ�2010��������ծȯ�г�����ֽ����ֹ۵�̬�ȡ����������Խ���һ���̶���Ӱ���г����ʽ�����ŵľ��潫�����������⣬�����г��������彫���Ի��䡣�������������ߴ��ڳ�����ظ���Ͷ�ʻ��ᣬ���г���ծȯ�����ʻص���ʷ���������ܾ�������Ӱ���������Խ����ֵ�λ�����߱�����Ӱ��������ծ�����ƵĹؼ����ء�

����2010�����������ǽ��������С����ϸ���Ʒ��յĻ����ϣ���ȡ��������ϲ��Ժ��ϸ���ʲ�ѡ��ԭ�����Ͷ���������IJ������ԡ����У�ծȯͶ����Ͻ����������ϵ������Ժ������ԣ��ص�Ͷ�������ԽϺõĹ̶����ʹ�ծ����Ʊ������ծ�����ýϺõ�����Ʒ�֡����ڲ����ϣ�2010�������ȼƻ�����Ŀǰ�ľ�����ڣ�ͬʱ����г�ծȯ���������ߵIJ������������Թ����������ʵ����β����������������ʡ�

�������Ź�Ʊ�г�����תծ�г����µ�����תծ���ʲ��ķ�������������������ת�䣬��������תծ��Ʒ��Ͷ�ʼ�ֵ���֡������ȱ��������г��������ϱ�����ĵͲ�������������Ҫ��ע��תծ�ij���Ͷ�ʼ�ֵ���ʶȲ�������г���תծͶ�ʡ�

��������Ŀǰ�¹ɷ��ж�����Ȼƫ�ߣ��깺�¹ɵķ��ղ�������������������Ǽ��������˲����¹�Ͷ�ʵ����ȡ����ǽ�Ϸ��й�˾�����桢�ʽ�ɱ�״������ֶ����¹ɽ��й�ֵ�������ϸ�ѡ����ѯ�ۡ��߶Ƚ������������������������ʣ����Ͷ�ʷ��ա�

�������Ƿdz���л����ݶ�����˵ij������κ�֧�֣����ǽ���������ծȯ�����ͬ�ͷ�������������Ҫ���ϸ����Ͷ�ʷ��գ���һ��������Ͻṹ���о��µ�Ͷ��Ʒ�ֺ��ھ�Ͷ�ʻ��ᣬ�������������������һ�µ��ȶ�����ر���Ͷ���ߡ�

������5Ͷ����ϱ���

����5��1������ĩ�����ʲ�������

������

����5��2 ������ĩ����ҵ����Ĺ�ƱͶ�����

������

����5��3 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����ǰʮ����ƱͶ����ϸ

������

����5��4������ĩ��ծȯƷ�ַ����ծȯͶ�����

������

����5��5 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����ծȯͶ����ϸ

������

����5��6 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

������

����5��7 ������ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����Ȩ֤Ͷ����ϸ

���������𱾱�����ĩδ����Ȩ֤��

����5��8 Ͷ����ϱ��渽ע

������

������

����5��8��3 �����ʲ�����

������

����5��8��4 ������ĩ���еĴ���ת���ڵĿ�ת��ծȯ��ϸ

���������𱾱�����ĩδ���д���ת���ڵĿ�ת��ծȯ��

����5��8��5 ������ĩǰʮ����Ʊ�д�����ͨ���������˵��

������

������

������6 ����ʽ����ݶ�䶯

���������

������

������7 Ӱ��Ͷ���߾��ߵ�������Ҫ��Ϣ

������

������8 �����ļ�Ŀ¼

����8��1 �����ļ�Ŀ¼

����1���й�֤������������ծȯͶ�ʻ�����ļ���

����2�������ծȯͶ�ʻ�������ͬ����

����3�������ծȯͶ�ʻ����й�Э�顷��

����4����ɻ����������˾���ļ���Ӫҵִ�ա���˾�³̣�

����5��������������ָ����������¶�ĸ��ֹ���ԭ�塣

����8��2 ��ŵص�

���������ȱ������ڱ���������˺��й��˵İ칫ס����

����8��3 ���ķ�ʽ

����Ͷ���߿���Ӫҵʱ����Ѳ��ģ����¼�������������վ������𣺣������������������䣮�����������в��ġ�

������ɻ����������˾

��������һ�������¶�ʮ��

|

|

|

|

- ����־�� ���ž���ͬ����

- ��ģԺ��ΪʲôҪ����

- �������� ֻ�����������

- �������� �Ұ��� ֵ��

- ���ֻ��� ������Ů��СȽ

- �ֻ������� ����ؿ�

- ���ؿ��� �����ҵ�Ψһ

- ��Դ���� ���ٻ�����

- ��ͼƬ�� �������ɾ�

- �������� ���� �������

- �����⡿ ����������С��

- �ŵ����� ��į ֪�İ���

- ��ר�⡿ �Լ�������ͷ��

- ������Ѷ�Ϳ��ֻ���־

- ����Ը�� ��Ըǽ�Ͱ���

- ǩ��������� ��ϲ����