������������֤ȯͶ�ʻ���2009����ȱ���ժҪ

����

|

|

������������ˣ����������������˾

���������й��ˣ��й����������ɷ�����˾

���������ͳ����ڣ�����һ�������¶�ʮ����

������1��Ҫ��ʾ��Ŀ¼

����1��1��Ҫ��ʾ

��������������˵Ķ��»ἰ���±�֤�������������ϲ�������ټ��ء����Գ������ش���©�����������ݵ���ʵ�ԡ�ȷ�Ժ������Գе����������ķ������Ρ�����ȱ����Ѿ�����֮�����϶�������ǩ��ͬ�⣬���ɶ��³�ǩ����

������������й��ˡ����й��������йɷ�����˾���ݱ������ͬ�涨����2010��3��25�ո����˱������еIJ���ָ�ꡢ��ֵ���֡������������������Ʊ��桢Ͷ����ϱ�������ݣ���֤�������ݲ�������ټ��ء����Գ��������ش���©��

��������������˳�ŵ�Գ�ʵ���á����㾡���ԭ����������û����ʲ���������֤����һ��ӯ����

��������Ĺ���ҵ������������δ�����֡�Ͷ���з��գ�Ͷ����������Ͷ�ʾ���ǰӦ��ϸ�Ķ����������ļ˵���鼰����¡�

��������ȱ���ժҪժ����ȱ������ģ�Ͷ�������˽���ϸ���ݣ�Ӧ�Ķ���ȱ������ġ�

��������������2009 ��1 ��1 ������12 ��31 ��ֹ��

������2������

����2��1����������

������

����2��2�����Ʒ˵��

������

����2��3��������˺ͻ����й���

������

����2��4��Ϣ��¶��ʽ

������

������3��Ҫ����ָ�ꡢ����ֵ���ּ�����������

����3��1��Ҫ������ݺͲ���ָ��

������λ�������Ԫ

������

����ע��1����������ҵ��ָ�겻�����������Ϲ�������ĸ�����ã�������ú�ʵ������ˮƽҪ�����������֡�

����2��������ʵ������ָ��������Ϣ���롢Ͷ�����桢�������루�������ʼ�ֵ�䶯���棩�۳���ط��ú������������Ϊ������ʵ��������ϱ��ڹ��ʼ�ֵ�䶯���档��ĩ�ɹ��������棬������ĩ�ʲ���ծ����δ����������δ������������ʵ�ֲ��ֵ��������Ϊ��ĩ�����������ĩδ����������������ͬ����δʵ�ֲ���Ϊ����������ĩ�ɹ���������Ľ��Ϊ��ĩδ�����������ʵ�ֲ��֣������ĩδ���������δʵ�ֲ���Ϊ����������ĩ�ɹ���������Ľ��Ϊ��ĩδ����������ʵ�ֲ��ֿ۳�δʵ�ֲ��֣���

����3��2����ֵ����

����3��2��1����ݶֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

������

����3��2��2 �Ի����ͬ��Ч��������ݶ��ۼƾ�ֵ�����ʱ䶯������ͬ��ҵ���Ƚϻ������ʱ䶯�ıȽ�

����������������֤ȯͶ�ʻ���

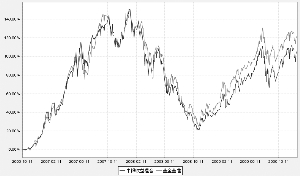

�����ۼƾ�ֵ��������ҵ���Ƚϻ���������ʷ���ƶԱ�ͼ

������2006��10��11����2009��12��31�գ�

������

����3��2��3 �Ի����ͬ��Ч��������ÿ�꾻ֵ�����ʼ�����ͬ��ҵ���Ƚϻ������ʵıȽ�

����������������֤ȯͶ�ʻ���

������ͬ��Ч������ֵ��������ҵ���Ƚϻ������ʵĶԱ�ͼ

������

����ע���������ͬ��2006��10��11����Ч�����������ձ������ͬ��Чδ�����ꡣ

����3��3��ȥ������������������

������λ�������Ԫ

������

������4�����˱���

����4��1��������˼����������

����4��1��1��������˼����������ľ���

�������������������˾ǰ��Ϊ�������ʻ����������˾����2004��7��29����ʽ��ҵ�����������ʺ�����Ͷ�ʹ��������齨��2006��9��29������Ͷ�ʹ�������˾�뱴����Ͷ�ʹ�������˾�ϲ����ϲ����¹�˾����Ϊ��������Ͷ�ʹ�������˾������2007��12��25�գ����й�֤ȯ�ල����ίԱ��������ͬ���й������ɷ�����˾ֱ�ӿع��������𡣹�˾ע���Ϊ�й��Ϻ��У�ע���ʱ�Ϊһ��Ԫ����ң������й�����ӵ��83��5���Ĺ�Ȩ��������Ͷ�ʹ���ӵ��16��5���Ĺ�Ȩ������2009��12��31�ձ������˹�������ֻ����ʽ֤ȯͶ�ʻ��������й���ѡ����Ϳ���ʽ֤ȯͶ�ʻ������������г�֤ȯͶ�ʻ�����������������Ʊ��֤ȯͶ�ʻ���������������֤ȯͶ�ʻ���������̬���Թ�Ʊ��֤ȯͶ�ʻ��������Ƚ�����ծȯ��֤ȯͶ�ʻ���������ҵ��ѡ������û����֤ȯͶ�ʻ���������֤100ָ����ǿ��֤ȯͶ�ʻ���ͬʱ������5ֻר�����Ʋ�Ʒ������ר������1���ʲ������ƻ�������ר��2���ʲ������ƻ�������ר��3���ʲ������ƻ�������ר��4���ʲ������ƻ�������ר��5���ʲ������ƻ���

����4��1��2���������������С�飩�������������ļ��

������

����ע��1�����λ������ġ���ְ���ڡ�Ϊ�����ͬ��Ч�գ������λ������ġ���ְ���ڡ�Ϊ��˾��������֮�գ��������ģ��������ڣ���Ϊ��˾��������֮�գ�

����2��֤ȯ��ҵ���ļ������������ӡ�֤ȯҵ��ҵ��Ա�ʸ�����취������ع涨��

����4��2�����˶Ա������ڱ���������������������˵��

�������������ڣ�������������ϸ����ء�֤ȯͶ�ʻ������й�֤�����йع���������йط��ɷ���Ĺ涨���ϸ���ѭ����������ͬ�����ų�ʵ���á����㾡���ԭ����������û����ʲ������ϸ���Ʒ��յĻ����ϣ�Ϊ����ݶ������ı��������档

�������������ڣ������������Ϸ��Ϲ棬������ݶ�������������Ϊ��

����4��3�����˶Ա������ڹ�ƽ���������ר��˵��

����4��3��1��ƽ�����ƶȵ�ִ�����

�����ڱ��������ڣ�����˾�ϸ����ط��ɷ�����ڹ�ƽ������ع涨�͡��������������˾��ƽ�������ƶȡ���ȷ������˾�����IJ�ͬͶ���������Ȩ���о�������Ͷ�ʾ��ߡ�����ִ�С�ҵ��������Ͷ�ʹ�����ͻ��ڵõ���ƽ�Դ�����Ͷ����Ͼ��ϸ��շ��ɡ������˾�ƶ�ִ��Ͷ�ʽ��ף�����������δ�����쳣������Ϊ��

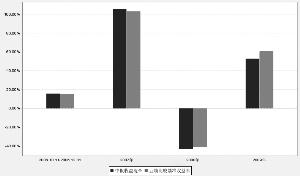

����4��3��2��Ͷ�����������Ͷ�ʷ�����Ƶ�Ͷ�����֮���ҵ���Ƚ�

�����λ������� ��ֵ������

����2009��1��1���� ������52��97��

����2009��12��31�����������73��73��

�������������ڣ���˾����Ͷ�ʷ�����ƵĻ����У������й�����ֵ������Ϊ73��73���������������ֵ������Ϊ52��97��������Ϊ20��76��������5������Ҫԭ��Ϊ���������ڹ������ʱ����һ���̶��ϲ���ҵ���Ƚϻ�����ҵ����������Ͷ�ʣ������й������������ҵ���Ƚϻ�����ҵ��Ȳ���ϴ���ʹ��ҵ���ö���ֻ���������ʵĹ��״��ڽϴ���죬������ֻ������ʲ����ñ�����Ͷ�������Ͷ�ʲ���������ͬ�������ģ���깺��ز����仯��ͬ���Ӷ���ɻ���ҵ�����ڲ��졣��ֻ�����ҵ�����ֲ�������ƽ�������ء�

����4��3��3�쳣������Ϊ��ר��˵��

������

����4��4�����˶Ա������ڻ����Ͷ�ʲ��Ժ�ҵ�����ֵ�˵��

����4��4��1�������ڻ���Ͷ�ʲ��Ժ���������

����1�� ��۾��÷���

�����Ѿ���ȥ��2009�꽫��Ϊ�dz������һ���������羭��ʷ�ᣬ���й���������һ��ı��ֽ���Ϊ����ͻ����һ�¡�������羭�û�������˥�˵���Ӱ�У����ڸ�������һϵ�о��ô̼���ʩ�������������ߵ��ƶ�֮�£����ø��յġ���ѿ������������ȫ���Ѿ��߳��ȣ�����ȫ�渴�ա��й��ڴ���ȫ�ø����е����������ߵ����Σ��ڶ�ʱ���ڶ���ס�˾������У��ǣģ�ͬ�����ٴ�1���ȵ�6��1�����������4���ȵ�10��7����������ȫ�����Ȼ�����2010��ȫ�ý�������ת��Ȼ������֮·�����ص�Զ��

�����ӹ���ľ��������������Ҫ������ľ���������2009 ��1���ȼ���������ȵף�����1���ȵģǣģ� �����������ʴﵽ��6��4�����ձ��ﵽ��11��9��������������̳�̨���ģ�ľ��д�ʩ�;��ô̼��ƻ����Լ������������ߣ����������ġ�ǿ���롱��ʹʵ�徭�õĶ���ָ����2009��2���ȿ�ʼ���������ӣǣģ� ����תΪ������ʱ����������ձ�����������2���ȸ��գ�ŷԪ�������������1�����ȣ���Ӣ����������6�����ȸ������������Դ���˥��֮�С��ڿ�桢���Ѻ;����������£��������¹�����2009���4���� �ǣģ� ����Ϊ�껯��������5��7��������2010��1�£ɣӣ�����ҵָ����2009��12�µ�54��9������58��4�����ٴﵽ��2004��8��������죬��������6���´�������״̬����Ԫָ����12�³���ʼ�����ǿ����ʾ�������������ԵĻָ����������������ᆳ���壬�������������������ľ�ҵ���Ŵ��г��������ֹۣ����ǵ�һϵ���Ŵ�֧�����߽�½�����ڣ����û�к���������֧����������������������ѹ�����ۺ�������������������ȷʵ�ڸ��գ��������ѿ�ʼ�������˳��������ɵĻ������ߣ���Ȼ���Ͼ�ʧҵ�ʻ��ڸ�λ���Ŵ��������ɵ��ԣ��г��������������ڼ�Ϣ��Ԥ�ڻ���ƫ����ŷԪ�����ձ����ø��յIJ�ƽ������Ҫ�����ڶԳ��ڵ��������ر����ձ���ŷԪ�����ø��յIJ�ƽ���Ի����������ڸ�������֮��IJ�ƽ�⣬�¹����������ø��սϿ죬ϣ�������������������ȹ��������Σ������Ҳ��������Σ����ŷԪ������в��δ������ŷԪ��ͨ��������2010��1�´ﵽ1�������Ե���ŷ�������趨��2�����ޡ��뷢�ᆳ������ȣ������г����յIJ������죬��Խ�Ϻ�ӡ�ȵȹ�������ȥ���ʽ�������࣬ͨ��ѹ����������

�����ӹ��ڵľ������������1��������Ĵ����������������������Ͼ�����ս�����ڵ�������2�·ݴ����������25����2009��1���ȵģǣģ�ͬ�������ʽ�Ϊ6��2��������1991 �����������ˮƽ�������һ״����������ʱ���ϵij�̨��һϵ�д̼���ʩ������4����Ͷ�ʼƻ��ƶ���Ͷ�ʵĸ��������ط�������Ͷ�ʻ����Ը��ǣ�2009�����̶��ʲ�Ͷ��ʵ������33��7�����ԣǣģе�����Ϊ8��0���ٷֵ㣬�����˳��ڶԾ��������ĸ����ף���Σ��ʶȿ��ɵĻ�������Ϊ���õ����Ȼ����ṩ����Ҫ��֤��ȫ������������9��6���ڣ���2�Ȼ��ҹ�Ӧ��ָ��ά���ڸ�λ�����⣬Χ�ơ��������������衢���ṹ����������������һϵ�����ߺͽṹ������������ס���������������ȵ㡣2009����й����óɹ�ʵ���ˣ� �η�ת��2009��ǰ�������й��ǣģ�ͬ�����ٷֱ�Ϊ6��2����7��9����9��1�������ļ���������10��7����ȫ��ǣģ����ٴﵽ8��7������Ԥ������˱���Ŀ�ꡣ����Χ���ó�����������£�12���й��������ٿ�ʼת����ͬ�������ߴ�17��7�����ļ��ȵģУͣ�ǿ����������������ͬ�����ٴ���ʷ�¸ߣ�12�·ݹ�ҵ����ֵ���ֽϿ�����18��5��������09��ȫ������11�����̶��ʲ�Ͷ��������������л��䣬��ҪԴ�ڻ���Ͷ�����ٷŻ������ز�����Ͷ��Ҳ���л��䣬12��ͬ������23������������ƽ��������ȫ���������Ʒ����ʵ������16��9������08��ӿ�2��1���ٷֵ㣬�ܹ������������Լ����ز��г��Ļ�Ӱ�죬�������Ҿߡ���������ǿ�������ҹ�Ӧ������ά�ָ�λ��12 �£�2ͬ������27��68������1ͬ������32��35����1�·������Ŵ�Ԥ����1��5�������ң���һϵ�е��ش�ʩ��̨����������ķŴ��嶯�Ѿ��õ���Ч���ơ���۷��棬����ͨ��ˮƽ���ڽ�Ϊ�º͵�ˮƽ����ͨ��ѹ���ڼӴ�11�·ݣãУ��״�תΪ���ǣ�12�·ݵ��쳣���������߲˵�ʳƷ�۸�������ãУ�ͬ������1��9����ʳƷ�۸����������ˣãУ�����1��74���ٷֵ㣬��ס֧���۸������ãУ�����0��21���ٷֵ㡣�УУ���12�·��״�תΪ����1��7����ͬʱ���ز��۸������ǣ�2009��ȫ����Ʒ�����۾��۱���һ�ַ��ز��۸����ʱ�ڵ�2007���21����

����2�� ����ع�

����2008���ʼ�ġ��졢���ݡ��ľ��ô̼��ƻ���ʹ�й��Ĺ�Ʊ�г�����ȫ���г�ֹ�����ȡ�����ǡ������ڡ�ֱ������ĵ����豸�����̻�е���������ĵ���ҵ�������ھ��ò��븴�պ�����ú̿����������ҵ��������Ӧ���徭������Ľ��ڰ�鶼���˲��ı��֡����ǵ���2009���ļ��ȣ��г����Գ��������ϵ����ƣ����벻�ϴ����¸ߵĺ����г���Ȳ���ǿ�ơ������ṹ��������ȡ��ʹ�г���ʼ����Ͷ����ص������࣬ת����2010�����������������֧�ֵ���ҵ���������������㲿������������Ʒ����װ����Ϣ��������ҵ��

����3�� �����

����2009���й������߳���һ��Ư���ġ��֡��ͣ�֤ȯ�г�Ҳ�Գ��������߱��ա������й����ýṹ������ȴ�жķ��գ����ǵ��ṹ��Ϊ��һ�����ߵ�ȡ����Ȼ�������Ƶ���ҵ�����پ�����߷��գ���������2009�������ȡ�˸߲�λ���������õIJ��ԣ����ļ�������������Ͷ�������ҵ�����ã�ͬʱ�����������������ص���Ϣ��������ý���ҵ����ҵ�����á�ͬʱ������ʷ���飬��һ�����ҵ��ṹ�����У��������������Ż�����˱�������2009���ļ��ȶԹ�Ʊ�ʲ���ȡ�˵�����ԡ�

����4��4��2�������ڻ����ҵ������

��������2009��12��31��Ϊֹ����������ۼƵ�λ�۸�Ϊ2��1163Ԫ�����ڱ�����ֵ����Ϊ52��97�� ��ͬ��ҵ����������Ϊ60��85�� ��

����4��5�����˶Ժ�۾��á�֤ȯ�г�����ҵ���Ƶļ�Ҫչ��

�����������ÿ��Կ�����ȥȫ��ȥ�ܸ˻��ͼ�ǿ��ܡ������ơ�ŷ���г�������������ո�Ϊ���ۡ���ˣ��й����÷�չ���ⲿ������û�лص�Σ��֮ǰ��ͬʱ�������г�������һ��ì�ܵ�״̬��һ���澭��ͬ�����پ��ˣ���������Ȼ���棬��ҵ�������ϲ�ˣ���Щ��ҵ�������Ի����ʷ��õ�ҵ�����֣�����һ��������Ҳ�������dz������ߵ��˳����������Ժ�����ͬ�����ٵ��½����Լ����ṹ���������ٷŻ���������Ϊ2010���Ʊ�г������ƽ�ȡ������ҵ��ʵӯ�������Ƿ��ܳ�����Ԥ�ڣ�ȡ���ڹ��ҷdz��������˳���ʱ�������ȡ�������Ȼ��Ϊ��һ����������ȷ������ǰ������֮���г��Ż�ѡ�������ķ�����֮ǰ���г���ά����һ����Χ���ĸ�֡�

��������û�������ԵĻ��ᣬ���������Ը��ڻ��Ĺ�Ʊ��λ����Ծ���Ľṹ���ص㽫������ҵ���ɵ�ѡ���ϡ����ǽ��ڵ�̼���á����ܵ������еͶ��������ߵ�����Ѱ����������������ƹ�˾���洫ý�ĸ����������ӯ����Ԥ�ڵķ���Ѱ�һ����泬Ԥ�ڸ��ƵĹ�˾�������á���ָ�ڻ����ض��¼���Ѱ�ҽ����Ի��ᡣ

������Ϊ��������ߣ����ǽ�һ������������Ŷӵ�Ŭ�����ǻۣ�ΪͶ���˴���Ӧ�еĻر���

����4��6�����˶Ա������ڻ����ֵ����������˵��

����4��6��1�йز����ֵ���̸�������Ա��ְ��ֹ���רҵʤ����������ع�������������

��������֤������ع涨������˾Ϊ������ȫ��Ч�Ĺ�ֵ���ߺͳ�����˾ִ��ίԱ��������˾������ֵίԱ�ᣬ��ȷ�����ֵ���̸�������Ա�ֹ���ְ����Ͷ�ʹ����������չ�������������Ӫ�������ɺϹ�����˲�����Ϣ��¶�����Ա����ίԱ��ίԱ����ֵίԱ��ίԱ�߱�Ӧ�еľ��顢רҵʤ�������Ͷ����ԣ��ֹ���ȷ�������й�˾�о���ֵ������Ͷ�ʡ�Ͷ��Ʒ��������ҵ��רҵ�о�����ֵ���ߡ���ֵ���̺ͳ�����ķ��տ����뼨Ч����������������������Լ��������ĺϷ��Ϲ�����˺ͼල�ȸ�������߱�רҵ�����ͷḻ���顣��ֵίԱ���ϸ��չ������̳�ʵ���š����㾡������ۺ;��߹�ֵ����ճ���ֵ��Ŀ�ɻ�����Ӫ���ϸ����»����֤�����ع涨�ͻ����ͬ���ڹ�ֵ��Լ��ִ�С������û�����֤ȯ�г������ش�仯ʱ����������ֵ�������������¹������̽��У��ɹ�˾��ֵίԱ��������ҵЭ���ṩ�Ĺ�ֵģ�ͺ���ҵ����ѡ���뵱ʱ�г����û�������Ӧ�Ĺ�ֵģ�Ͳ������й��С����ʦ������������������Ͷ�ʲ����뽻����������ʾ�����չ����������Ա�����ֵ�����ֵ�Ĵ����ͼ��㣬����Ӫ����Ա���˺���ֵ������������������ύ��˾��ֵίԱ�ᡣ������Ӫ�����յ��Ĺ�˾��ֵίԱ��ȷ�ϵĹ��ʼ�ֵ���ݴ����й����У�����ʾ�й���������˲飬��֪ͨ�����������ˡ���˾�������涨ԭ����й�ֵʱ�����»����ʲ���ֵ�ı仯��0��25�����ϵģ�����ȷ�����������Ӫ����ʹ���������ʼ�ֵ����֤ȯͶ�ʻ���ֵ���㴦�������й��к˶������������չ�ֵ��������������������˾��ֵίԱ�ᣬͬʱ�����̶������

����4��6��2����������������ֵ�ij̶�

��������������Թ�ֵ��������ۣ��Թ�ֵ������������������ֵίԱ�Ṳͬ�̶���ֵԭ������ߡ�

����4��6��3����˾�����ֵ���̸���֮��û�д����κ��ش������ͻ��

����4��6��4����˾��û��ǩ���κ����ֵ��صĶ��۷���

����4��7�����˶Ա������ڻ���������������˵��

��������������ͬ��ʮ�岿�ֻ����������������Լ����������ݶֵ������ֵ�����ݻ����ͬԼ�������������������

������5�й��˱���

����5��1�������ڱ������й�����������������

����2009�꣬�������й����ڶ�������������֤ȯͶ�ʻ�����йܹ����У��ϸ����ء�֤ȯͶ�ʻ������������ɷ���ͻ����ͬ���йع涨���������κ�����ݶ�������������Ϊ����ȫ��ְ����������˻����й���Ӧ��������

����5��2�й��˶Ա������ڱ���������������š���ֵ���㡢�������������˵��

����2009�꣬������������֤ȯͶ�ʻ���Ĺ����ˡ������������������˾��������������֤ȯͶ�ʻ����Ͷ�������������ʲ���ֵ���㡢����ݶ��깺��ؼ۸���㡢������ÿ�֧�������ϣ��������κ�����ݶ�ͬ�Ĺ涨���������������Ϊ���ڸ���Ҫ����������ϸ��ջ�����С����������ڣ�������������֤ȯͶ�ʻ���δ����������䡣

����5��3�й��˶Ա���ȱ����в�����Ϣ�����ݵ���ʵ��ȷ�������������

�������й������������������������˾���ƺ���¶��������������֤ȯͶ�ʻ���2009��ȱ����в���ָ�ꡢ��ֵ���֡������������������Ʊ��桢Ͷ����ϱ�������ݽ����˺˲飬����������ʵ��ȷ��������

��������һ�������¶�ʮ����

������6��Ʊ���

�����������ڵĻ�������Ʊ��澭�ջ�����������ʦ��������ƣ�ע����ʦѦ��������ǩ�ֳ������ջ������������֣�2010����20356�ű��ޱ����������Ʊ��档Ͷ���߿�ͨ����ȱ������IJ鿴��Ʊ���ȫ�ġ�

������7��Ȳ���

����7��1�ʲ���ծ��

����������壺������������֤ȯͶ�ʻ���

���������ֹ�գ�2009��12��31��

������λ�������Ԫ

������

����ע�������ֹ��2009��12��31�գ�����ݶֵ0��9363Ԫ������ݶ��ܶ�4��567��016��799��20�ݡ�

����7��2�����

����������壺������������֤ȯͶ�ʻ���

�����������ڣ�2009��1��1����2009��12��31��

������λ�������Ԫ

������

����7��3������Ȩ�棨����ֵ���䶯��

����������壺������������֤ȯͶ�ʻ���

�����������ڣ�2009��1��1����2009��12��31��

������λ�������Ԫ

������

�������渽עΪ��������ɲ���

����������ҳ���7��1��7��4�����������и�����ǩ��

�������������˾�����ˣ��ֽ�ƽ�����ܻ�ƹ��������ˣ����壬��ƻ��������ˣ�����

����7��4������ע

����7��4��1����������

����������������֤ȯͶ�ʻ���ԭ��Ϊ����������������֤ȯͶ�ʻ������¼�ơ������𡱣����й�֤ȯ�ල����ίԱ�ᣨ���¼�ơ��й�֤��ᡱ��֤������֣�2006�ݵ�163�š�����ͬ������������������֤ȯͶ�ʻ���ļ�������������������������������˾��ԭ��Ϊ�������ʻ����������˾�����ա��л�����֤ȯͶ�ʻ����͡�����������������֤ȯͶ�ʻ�������ͬ������ļ����������Ϊ��Լ�Ϳ���ʽ���������������״�����ļ���������Ϲ��ʽ���Ϣ��ļ�������2��408��969��615��90Ԫ��ҵ���ջ�����������ʦ����������˾�ջ������������֣�2006����133�����ʱ���������֤�������й�֤��ᱸ����������������������֤ȯͶ�ʻ�������ͬ����2006��10��11����ʽ��Ч�������ͬ��Ч�յĻ���ݶ��ܶ�Ϊ2��410��621��616��42 �ݻ���ݶ�����Ϲ��ʽ���Ϣ�ۺ�1��652��000��52�ݻ���ݶ������Ļ��������Ϊ���������������˾�������й���Ϊ�й��������йɷ�����˾��

�������ݱ�����Ļ����������2008��2��27�շ����ġ����������������˾���ڱ�����»������ƵĹ��桷���йع涨����������ʽ����Ϊ������������֤ȯͶ�ʻ��𣬱��α����Ӱ�챾������ǩ���ȫ�������ļ���Ч���������С�

�������ݡ��л�����֤ȯͶ�ʻ����͡�����������������֤ȯͶ�ʻ�������ͬ�����йع涨���������Ͷ�ʷ�ΧΪ�������������ԵĽ��ڹ��ߣ����������������С����еĹ�Ʊ��ծȯ���й�֤�����������Ͷ�ʵ��������ڹ��ߡ���������ҪͶ���ھ����ȶ������÷ֺ������Ĺ���������ҵ�Ĺ�Ʊ���ܹ��ṩ�̶����桢�������������ԵĹ�ծ����ҵծ����תծ�ȣ��Լ������̶������Ʒ��Ͷ������й�Ʊ�ʲ�Ͷ�ʱ���Ϊ30��90����ծȯ�ʲ�����Ϊ0��65�����ֽ���ߵ�������һ�����ڵ�����ծȯ�����ڻ����ʲ���ֵ��5�����������ҵ���Ƚϻ�Ϊ���»���ʱ150����ָ����60�� �� ���ű��չ�ծָ����30�� �� ͬҵ������ʡ�10����

�����������ɱ�����Ļ�����������������������˾��2010��3��25����������

����7��4��2��Ʊ����ı��ƻ���

����������IJ������ղ�������2006��2��15�հ䲼�ġ���ҵ���������38������������䲼����ҵ�����Ӧ��ָ�ϡ���ҵ���������Լ�������ع涨�����ºϳơ���ҵ��������й�֤��ṫ���2010��5�Ź��ڷ�����֤ȯͶ�ʻ�����Ϣ��¶�أ£ң�ģ���3�ţ���ȱ���Ͱ���ȱ��棾�����й�֤ȯҵЭ����2007��5��15�հ䲼�ġ�֤ȯͶ�ʻ����ƺ���ҵ��ָ������������������������֤ȯͶ�ʻ�������ͬ�����й�֤����������������ע7��4��4����ʾ�Ļ�����ҵʵ��������йع涨���ơ�

����7��4��3��ѭ��ҵ����������йع涨������

����������2009��Ȳ���������ҵ������Ҫ����ʵ�������ط�ӳ�˱�����2009��12��31�յIJ���״���Լ�2009��ȵľ�Ӫ�ɹ��ͻ���ֵ�䶯������й���Ϣ��

����7��4��4�������������õĻ�����ߡ���ƹ��������һ����ȱ�����һ�µ�˵��

�����������������õĻ�����ߡ���ƹ��������һ����ȱ�����һ�¡�

����7��4��5���������˵��

�����ޡ�

����7��4��6˰��

�������ݲ�����������˰���ֲܾ�˰ ��2002��128�š����ڿ���ʽ֤ȯͶ�ʻ����й�˰�������֪ͨ������˰��2004��78�š�����֤ȯͶ�ʻ���˰�����ߵ�֪ͨ������˰��2005��102�š����ڹ�Ϣ������������˰�й����ߵ�֪ͨ������˰��2005��107�š����ڹ�Ϣ�����йظ�������˰���ߵIJ���֪ͨ������˰��2005��103�š����ڹ�Ȩ�����Ե�ĸ��й�˰�����������֪ͨ������˰��2008��1�š�������ҵ����˰�����Ż����ߵ�֪ͨ����������ز�˰�����ʵ���������Ҫ˰����ʾ���£�

������1�� �Է��л���ʽļ���ʽ�����Ӫҵ˰���շ�Χ��������Ӫҵ˰��

������2�� ����������Ʊ��ծȯ�IJ������������Ӫҵ˰����ҵ����˰��

������3�� �Ի���ȡ�õ���ҵծȯ��Ϣ���룬�ɷ���ծȯ����ҵ��������ɷ���Ϣʱ���۴���20���ĸ�������˰���ݲ�������ҵ����˰���Ի���ȡ�õĹ�Ʊ�Ĺ�Ϣ���������룬�����й�˾��������ɷ���Ϣ������ʱ�ݼ���50���������Ӧ��˰���ö��������˰���涨��20�����۴��ɸ�������˰���ݲ�������ҵ����˰��

������4�� ��2008��9��19�������������Ʊ��0��1����˰�ʽ��ɹ�Ʊ����ӡ��˰�������Ʊ�����չ�Ʊ����ӡ��˰��

������5�� ������Ϊ��ͨ�ɹɶ��ڹ�Ȩ���øĸ�������յ��ɷ���ͨ�ɹɶ�֧���Ĺɷݡ��ֽ�ȶԼ���������ӡ��˰����ҵ����˰��������˰��

����7��4��7��������ϵ

������

����������������������ҵ��Χ�ڰ�һ����ҵ�������

����7��4��8�������ڼ�����ȿɱ��ڼ�Ĺ���������

����7��4��8��1ͨ������������Ԫ���еĽ���

����7��4��8��1��1��Ʊ����

������λ�������Ԫ

������

����7��4��8��1��2Ȩ֤����

������

����7��4��8��1��3ծȯ����

������

����7��4��8��1��4ծȯ�ع�����

������

����7��4��8��1��5Ӧ֧����������Ӷ��

������λ�������Ԫ

������

����ע������Ӷ���г�Ӷ���ʼ��㣬�Կ۳����й�֤ȯ�Ǽǽ����������ι�˾��ȡ��֤�ܷѺ;��ַѺ�ľ�����ʾ��

��������Ӷ��Э��ķ���Χ������Ӷ����ȡ��Ϊ�������ṩ��֤ȯͶ���о��ɹ����г���Ϣ����

����7��4��8��2����������

����7��4��8��2��1���������

������λ�������Ԫ

������

����ע��֧��������������������������˾�Ĺ����˱��갴ǰһ�ջ����ʲ���ֵ1��50��������ʼ��ᣬ�����ۼ���ÿ���µף�����֧����

��������㹫ʽΪ���չ����˱��ꣽǰһ�ջ����ʲ���ֵ �� 1��50�� �� ����������

����7��4��8��2��2�����йܷ�

������λ�������Ԫ

������

����ע��֧�������й����й��������е��йܷѰ�ǰһ�ջ����ʲ���ֵ0��25��������ʼ��ᣬ�����ۼ���ÿ���µף�����֧����

��������㹫ʽΪ�����йܷѣ�ǰһ�ջ����ʲ���ֵ �� 0��25�� �� ����������

����7��4��8��2��3���۷����

�����ޣ�

����7��4��8��3��������������м�ͬҵ�г���ծȯ�����ع�������

������

����7��4��8��4��������Ͷ�ʱ���������

����7��4��8��4��1�������ڻ�����������ù����ʽ�Ͷ�ʱ���������

�����ޡ�

����7��4��8��4��2������ĩ�����������֮�������������Ͷ�ʱ���������

�����ޡ�

����7��4��8��5�ɹ��������ܵ����д�������ڲ�������Ϣ����

������λ�������Ԫ

������

����ע������������д���ɻ����й����й��������б��ܣ�������ͬҵ���ʼ�Ϣ��

����7��4��8��6�������ڳ������ڲ������������֤ȯ�����

������

����7��4��8��7�����������������˵��

�����ޡ�

����7��4��9��ĩ��2009��12��31�գ���������е���ͨ����֤ȯ

����7��4��9��1���Ϲ��·�������֤ȯ������ĩ���е���ͨ����֤ȯ

������λ�������Ԫ

������

����ע�������ʹ���Ի������忪��Ĺ�Ʊ�˻������ո���Ͷ���ߺ�һ�㷨�ˡ�ս��Ͷ���߲����¹��Ϲ������л�����Ϊһ�㷨�˻�ս��Ͷ�����Ϲ����¹ɣ����ݻ��������й�˾��ǩ���깺Э��Ĺ涨�����¹����к��Լ�������ڲ�������ת�ã�������Ϊ����Ͷ���߲��������Ϲ�������¹ɻ������¹ɣ����¹ɻ��������¹�������֮�䲻������ת�á����⣬������Ϊ�ض�Ͷ���ߣ��Ϲ����й�֤��ᡶ���й�˾֤ȯ���й����취���淶�ķǹ������й�Ʊ�����Ϲ��Ĺ�Ʊ�Է��н���֮����12�����ڲ���ת�á�

����7��4��9��2��ĩ���е���ʱͣ�Ƶ���ͨ����Ʊ

������λ�������Ԫ

������

����ע�����������2009��12��31��ֹ�������������ش�������ܲ����ش�Ӱ�������ʱͣ�ƵĹ�Ʊ�������Ʊ����������������ش�Ӱ�������������������ơ�

����7��4��9��3��ĩծȯ���ع���������Ϊ��Ѻ��ծȯ

����7��4��9��3��1���м��г�ծȯ���ع�

�����ޡ�

����7��4��9��3��2�������г�ծȯ���ع�

�����ޡ�

������8Ͷ����ϱ���

����8��1��ĩ�����ʲ�������

������λ�������Ԫ

������

����8��2��ĩ����ҵ����Ĺ�ƱͶ�����

������λ�������Ԫ

������

����8��3��ĩ�����ʼ�ֵռ�����ʲ���ֵ������С�����ǰʮ����ƱͶ����ϸ

������λ�������Ԫ

������

����ע��Ͷ�������˽Ȿ������ĩ����Ͷ�ʵ����й�Ʊ��ϸ��Ӧ�Ķ������ڣ���������������������վ����ȱ������ġ�

����8��4�������ڹ�ƱͶ����ϵ��ش�䶯

����8��4��1�ۼ���������ڳ������ʲ���ֵ2����ǰ20���Ĺ�Ʊ��ϸ

������λ�������Ԫ

������

����8��4��2�ۼ����������ڳ������ʲ���ֵ2����ǰ20���Ĺ�Ʊ��ϸ

������λ�������Ԫ

������

����8��4��3�����Ʊ�ijɱ��ܶ������Ʊ�������ܶ�

������λ�������Ԫ

������

����ע���������Ʊ�ɱ�����������Ʊ���롱���������ɽ����ɽ����۳��Գɽ����������У���������ؽ����á�

����8��5��ĩ��ծȯƷ�ַ����ծȯͶ�����

������λ�������Ԫ

������

����8��6��ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����ծȯͶ����ϸ

������λ�������Ԫ

������

����8��7��ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰʮ���ʲ�֧��֤ȯͶ����ϸ

���������𱾱�����ĩδ�����ʲ�֧��֤ȯ��

����8��8��ĩ�����ʼ�ֵռ�����ʲ���ֵ������С������ǰ����Ȩ֤Ͷ����ϸ

���������𱾱�����ĩδ����Ȩ֤��

����8��9Ͷ����ϱ��渽ע

����8��9��1������Ͷ�ʵ�ǰʮ��֤ȯ�ķ������屾��û�г��ֱ���ܲ����������飬���ڱ��������ǰһ�����ܵ�����Ǵ�𡢴��������Ρ�

����8��9��2 ����Ͷ�ʵ�ǰʮ����Ʊû�г��������ͬ�涨�ı�ѡ��Ʊ�⡣

����8��9��3 ��ĩ���������ʲ�����

������λ�������Ԫ

������

����8��9��4��ĩ���еĴ���ת���ڵĿ�ת��ծȯ��ϸ

���������𱾱�����ĩδ���д���ת���ڵĿ�ת��ծȯ��

����8��9��5��ĩǰʮ����Ʊ�д�����ͨ���������˵��

�����ޡ�

����8��9��6Ͷ����ϱ��渽ע������������������

�����ޡ�

������9����ݶ��������Ϣ

����9��1��ĩ����ݶ�����˻����������˽ṹ

�����ݶλ����

������

����9��2��ĩ��������˵Ĵ�ҵ��Ա���б�����ʽ��������

������

������10����ʽ����ݶ�䶯

���������

������

������11�ش��¼���ʾ

����11��1����ݶ�����˴�����

�������������ڣ�δ�ٿ�����ݶ�����˴�ᡣ

����11��2��������ˡ������й��˵�ר�Ż����йܲ��ŵ��ش����±䶯

����1�������������������˾�ڶ��춭�»����λ�������ͨ��������Ƹ��������������ι�˾���ܾ�����������������ܾ�������ְ�ʸ��ѻ��й�֤������֤�����ɡ�2009��182�ţ���

����2���������й��˵�ר�Ż����йܲ����ڱ������������ش����±䶯��

����11��3�漰��������ˡ�����Ʋ��������й�ҵ�������

�������������ڣ�û�з����漰��������ˡ�����Ʋ��������й�ҵ������ϡ�

����11��4����Ͷ�ʲ��Եĸı�

�������������ڣ�û�з�������Ͷ�ʲ��Եĸı䡣

����11��5Ϊ���������ƵĻ��ʦ���������

�������������ڻ���δ�и�ƸΪ����ƵĻ��ʦ���������������ڱ�����Ӧ֧�������ʦ�������ı���Ϊ121��000��00 Ԫ��Ŀǰ��������Ϊ�������ṩ��Ʒ������������Ϊ4�꣨���������������ĩ����

����11��6�����ˡ��й��˼����������Ա�ܻ���������

�������������ڣ������ˡ��й��˼����������Աû���ܵ��κλ������

����11��7��������֤ȯ��˾����Ԫ���й����

����11��7��1��������֤ȯ��˾����Ԫ���й�ƱͶ�ʼ�Ӷ��֧�����

������λ�������Ԫ

������

����ע��1��ר�ý���Ԫ��ѡ����ͳ������й�֤��ᡶ���ڼ�ǿ֤ȯͶ�ʻ������й������֪ͨ����֤����֣�1998��29�ţ�������������֤ȯͶ�ʻ�����ϯλ�ƶ��й������֪ͨ����֤������֣�2007��48�ţ��йع涨������˾����֤ȯ��˾ר�ý���Ԫ��ѡ�����Ҫ������ȯ�̻��������ۣ�����״������Ӫ״������ȯ���о��������ۣ�������������ʱ�Ժ���������ȯ��ÿ����Ϣ���ۣ���ʱ�Ժ���Ч�ԣ���ȯ��Э���������۵ȷ��档����˾����֤ȯ��˾ר�ý���Ԫ��ѡ��������ȸ�������֤ȯ��˾ר�ý���Ԫ��ѡ����γɡ�ȯ���о��������������ֱ�����Ȼ��������ָߵͽ���ѡ�����ר�ý���Ԫ������ǩ������Ԫ����Э�顣

����2��������������֤ȯ��˾����Ԫ�ı�������2009��6�£������������֤ȯ�ɷ�����˾�����ڽ���������Ԫ��2009��6�£���������֤ȯ�ɷ�����˾���Ϻ�����������Ԫ���������֤ȯ�ɷ�����˾���Ϻ�����������Ԫ��

����11��7��2��������֤ȯ��˾����Ԫ��������֤ȯͶ�ʵ����

������λ�������Ԫ

������

�������������������˾

��������һ�������¶�ʮ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� ����Ϊ��¼����

- �ؿ�DIY ��������� ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� Խ�ⱦ��Ц�϶�

- ����:����Ҫ�������

- ��ͼ�塿 С������ЦͼƬ

- ��ֻ�� �㿴���������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��Ҳ��������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ����:�����-���ϻ�ͯ

- ����ʪ--���ʪ--������ҩ

- �� ������--����������

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ����--����ҩ����

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ������Dz�-���������

- �� ����ǿ��---ѡҩ�ǹؼ�