IPOʱ�����δ������ˡ���

����

|

|

|

�������������е�������С�̹�Ʊ������ҫ�۹����һ�����ڳ���������ҵ�ķ����Ƕ����о����������ڿ�������Щ�����г��ϵijɹ��������һ��������?���仰˵��������ʱ����Ϣ������������ηֱ����ʱ���е���Щ��ҵ���ջ��ɽ�������?

����������������Ͷ���ߣ�����Ҳ�����ܴ��й�˵�����п������Ľ��죬���������й����е����ݺͳ�������ӳ��һ�Ҿ�Ӫ�Ƚ�����λ��ȷ���ܹ������ʱ��г������ջ���һ�����ٸ�����г����ܽ��沽�����ҹ�����Թ�˾δ���г���������СIT��ҵ��Ӱ�ӡ�����һ���������������������ɳ���Դ������

������������1975�꣬����̫��ϵͳ�����ġ�IPOǰ����������۶��Ӫҵ������ÿ�귭�����ٶ�����������1985���������۶�Ҳ����1.4����Ԫ����Ʒ����������������Ʒ��һ�����䣬����ÿ��ϸ���г��ϣ���ֻ����MS-DOS�ϲ�ռ���ơ�ϸ�����й�˵���飬�ɵõ�һЩ��ʾ����Ϣ��

������һ���ǴIJ�������Զ���ļ���������Ҳ��һ��������ҵ�ҡ���12���߹ܵ�ƽ���ֽ�н����10����Ԫ������������Ʊ����Ȩ����(��ʱȫ����ͥƽ����������3����Ԫ)��������������ǰ��δ�ֺ죬�������������������벢�����ס���˾�Ĺ�������(�������з�����)1985��ֻռ���������7%��ͬʱ������Դ���з���Ӫ����б����Ӫ����ȫ��Ϊ���ޣ��̶��ʲ���ֵֻռ���ʲ�13%����Ҫ�Ǽ�����豸���ʱ�����װ��֧�����ڲ��ֺ����ߣ�ʹ�������ֽ�����ȫ�㹻֧�Ź�˾������Ҫ����Ӫ�ʱ�������˾������ǰû���κγ������и�ծ���������ʱ�����Ŀ����Ϊ��������йɶ���̯������ֻ�������������¹�(ֻռ�˷��к��ܹɱ���8%)������ȷ˵���������ļ�����ʹ�����ر��뷨��

�������������˾����Դ���÷���ս�Զ�λ���й�˵������˵��������˾�����²�Ʒ�ɹ��Ĺؼ����أ����ڲ���Ʒ������ǰ���£������ܿ�ؽ����Ƴ��г�������Ӧ���û��������Ӳ�������Ľ�����Ϊ�˹�˾Ŭ������������˽⼼����չ�Լ��û�ϰ�ߵĸı䡣������1985���Ӷ��ǧ��Ա�����ֱ��г���30%��40%��Ա�������Ʒ�������г�����˾���з���Ӫ��������Ͷ��ֱ��12%��30%����ʷ�Ͽ��������ڵ�һʱ��������һ����DZ�����г���Ȼ��ͨ��ǿ��ļ��������Ͷ��û�����Ӧ��ʹ���Ʒ���ñ��Ƚ����߸��ø����ơ�

������������ߵ���λ�߹ܼ��߹�ȫ�������ˮƽ����ͬ��ȫ�����������롣���̶��ʲ��ṹ�����˻����豸����û�д�Ĺ̶��ʲ���֧�������˲����ϵĵ��ԣ��Ͼ���ʱ�Ķ��ڽ�����Ϣ����10%����;�����ʲ��ṹ�������ʲ���Ӧ���˿���ת�ʶ��ǿ�������������̩���������Ŷӣ�

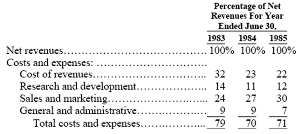

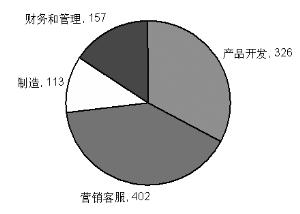

����ͼһ������˾����Ҫ�ɱ����ÿ�֧ռ������������ı���

����ͼ��:��1985���Ա���ṹ������һ�ֹ۵���Ϊ���й���������ҵ�˾���ֵ�͡�Ч�ʵ͡���ʵ���ϵ�ʱ�����˾���ֵ��ʵҲ�������ر�ߡ����ںܴ�̶������ɵ�ʱ���г��ṹ������������Ҫ���ǹ�˾�Ƿ��ܸ��õع����ͷ���Ա��������

����ͼ��������1986���������еģ���ʱ�г���̬�������Ѿ�����13������Ϊ�߳ɳ����ǹ�ģС��IT��ҵ��������ӯ��ֻ���Ը����г�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

- ���ֻ��� ���Լ�������

- �ؿ�DIY ������ ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� ����ר��

- �����֡� ����̸թ����

- �ӱ�������ǹ���ڶ�Ź

- ��ͼ�塿 С������ЦͼƬ

- ������������ ������

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ���������߿�--��������

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- ����ʪ--���ʪ--������ҩ

- ������---����---С�İ���

- �� ���˲���ǿ��--�����Ҹ�

- �� ���������߿�--��ʲô��

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ����������--������

- �� ���˲��С���äĿ������

- �� ��������--ë���Ŷ�����

- �������--С�����(ͼ)

- �� ����ǿ��---ѡҩ�ǹؼ�