地产股全线爆发,三大主力5月已潜伏

东方早报理财一周报研究员/蒋颖博

“我们早已经转投地产股了。”一位前期在新能源股上获利丰厚的私募基金经理在某投资研讨会上透露,“本次地产股的上涨有两个原因,一是房地产市场自今年春节后成交回暖,其成交量和成交价均创历史新高;二是整个地产行业的资金面出现拐点。这两条显然对地产类上市公司的业绩提升有很大的刺激。”

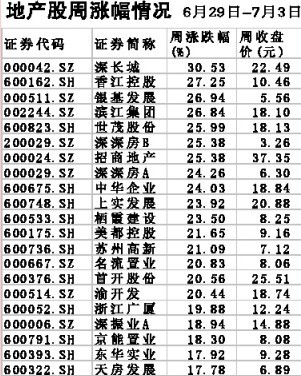

本周地产股再次成为市场的领涨板块,地产股更是全线爆发,周五,涨势疯狂,沪深两市11只地产股涨停,仅有中天城头(000540)和金山开发(600679)两只地产股微幅下跌。地产股整体上升背后有什么故事呢,是什么原因使得地产股能有如此上升的动力呢?本期理财一周报为你揭开谜底。

私募、基金、券商全杀入

我们首先要认识到,任何股票的上涨都是由资金推动的,那么本次地产股的背后推手到底是谁呢?

通过各方面的综合研究,笔者发现推动地产股的有三股力量。第一就是私募,早在今年4月,新能源的炒作被推至了高潮,大概在5月初,新能源头部形成,而此时的地产股正在潜伏期,文章开头的那位私募就是在新能源行情最热的时候抛弃新能源,买入地产股。第二主力就是基金,近期公开信息显示,16家基金在公布2009年下半年策略时一致看好地产股,可见基金早已在5、6月提前布局。第三主力就是券商,笔者发现,在券商的中期策略中,也有多家提到地产股。而在他们推荐地产股的背后,可能是早已提前布局。

某位上海地产资深人士在网络日志上称:“进入2009年,由刚需起头,到恐惧恶性通胀,楼市的超常规反弹,其力度甚至超越了以往的疯狂年代。或许,里面有其合理性。顶级物业坚守稀缺性,价格即使有泡沫,但任凭风雨,它始终还会傲然云端;内环豪宅基本是每个人心中的梦想,除非遇到大级别的经济波动,不然僧多肉少,只会越来越贵;我只能说,冷静之余千万别忘了天然存在的政策风险。而最最普通的住宅,如果你只是为了解决居住需求,那么它的价格还是最最真实的。”

可见,地产的火爆已经开始全面扩散,虽然近期发生了“上海倒楼事件”,但从笔者的实地考察来看,该楼盘周边地区的房价依然坚挺,有些更是出现了有价无房的供需紧张的局面。而海通证券最新地产行业研究报告认为,7月份房地产行业指数仍将延续上涨趋势。由此得出结论,房地产在一片“泡沫”声中将继续走高。这也是地产股上涨的最大动力之一。

中金称年底反转

中金公司白宏炜认为,地产行业2009年底反转趋势明显,判断行业2009年底反转的基础在于较强的刚性需求将维持,而库存去化结束的同时供给并不会出现明显的增加。近期市场情况进一步验证了这一判断,1-5月份,销售面积增速25.5%,而新开工面积和土地购置面积分别下降16.2%和28.6%,下滑幅度继续加大。

中金公司认为,2009年全年销售情况将超出预期,投资额增速也将在下半年改善,上调销售面积增速至10%~15%,投资额增速至5%~10%。

中金公司认为宽松的信贷和货币供给将延续,由于经济的前景仍不明朗,政府对房地产行业的抑制政策将很有限,所以预计下半年需求仍将维持较高水平。由于潜在库存较大,房价不会出现普涨,但将呈结构性分化,土地供给相对有限的一线城市,城市中心及高档商品房项目价格涨幅将明显;供应量较大的二、三线城市,城市郊区房价涨幅有限,而商业和写字楼市场仍将低迷;上市公司净资产值(NAV)上调15%~25%:我们关注的地产公司项目主要集中在一、二线城市,将受益于区域房价上涨,而前五个月较好的销售/预售大部分都超过了原计划,在难以获得较廉价新增土地的情况下,房价上涨将成为普遍现象,将上市公司2009年及2010年价格涨幅假设从原0%和5%上调至10%和10%。

长江证券认为,国外经验表明住宅需求水平有望不断提高,即使城市化已经完成的国家都有稳定的增长,因此,从中长期来看,需求无需担忧。从短期来看,2009年一季度以来房价快速反弹使自住需求正面临一定的压力,但投资性需求涌入市场,弥补了自住需求可能的不足。

从全国来看,2008年供需紧张程度与2002年相当,2009年则介于2004、2005年之间,2010年的供求紧张程度则相当于2005年。四大一线城市未来两年的供求关系紧张程度将超过2004-2005年的水平,为近几年来最紧张的状态。展望2009年,全国销量增长20%,价格增长5%;四大一线城市销量增长40%,全年均价上涨5%,下半年环比上涨10%。2010年,全国销量增长10%,价格增长10%;四大一线城市销量增长20%,全年均价上涨15%。

地产股仍具潜力

目前地产板块一共有102只股,如何从中选择有潜力的地产股呢?在国泰君安的最新地产研究周报中,笔者查询到了近期值得关注的地产股。

国泰君安认为,货币不紧,房价难跌,地产股行情不断。预判2009年全国房价同比上涨5%~10%;2009年房地产开发投资同比增速有望增加到13%~18%。在房价普涨的前提下更看好核心城市、高端和核心地段房产,对应的是富人阶层和中产阶层可能不断增长的保值增值防通胀置业需求。A股主流房地产公司目前估值处于合理偏高区域,开发类2009年PE 27倍,2010年21倍,RNAV溢价29%,PB4.6倍;出租类2009年PE36倍,2010年29倍,RNAV溢价22%,PB3.3倍。

申银万国最新研究报告维持地产行业“看好”的评级,申银万国认为,板块投资机会来自于房价超预期上升带来的毛利修复。

推荐最受益于房价上涨的公司:金地集团、万科、冠城大通、华侨城、泛海建设和中航地产,同时建议关注有资产注入预期的中华企业,并逐步关注受益于经济回升的园区类公司如张江高科和浦东金桥。

(更多房地产最新报告见A32)

国泰君安下半年地产股选股策略

选股策略上涨受益股推荐

从储备规模、可售面积和受益房价上涨方面选股重点推荐新湖中宝、金融街、保利地产、华发股份、中国宝安、万科和金地集团。

从每万股待结算权益建面和每万元市值待结算权益建面相对规模选股 重点推荐苏宁环球、深长城、深振业、香江控股和荣盛发展。

从看好的高端和核心地段房产选股别墅代表者是华侨城,高端住宅代表者是滨江集团、华发股份。

从大股东资产注入概念选股中粮地产、张江高科、城投控股、建发股份、广宇发展、阳光股份

在地产+X模式下的通胀受益品种X代表能矿的新湖中宝、万业企业和代表新能源的中国宝安和中炬高新。

上表来源:国泰君安策略团队

|

理财一周独家稿件声明

【独家稿件声明】凡注明 “理财一周”来源之作品(文字、图片、图表),各媒体转载请注明来源:www.zaobao18.com 理财一周。

新闻热线:62471234-68566,电子邮箱:dfmoney@wxjt.com.cn。

品牌热线:62891790。

理财一周独家稿件声明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。