创元科技 业绩稳定增长提升投资价值

|

|

Value

□银河证券 鞠厚林

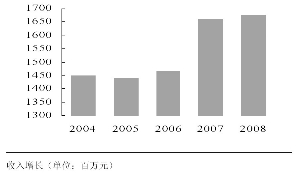

创元科技(000551)6月16日发布公告称,为所属苏州创元汽车销售公司借款提供连带责任担保。结合近期与公司的沟通,我们对公司经营状况进行了一些了解。公司的主营业务呈现多元化格局,主要包括电瓷、净化产品、测绘仪器、汽车销售、轴承、磨具等。2008年公司营业收入16.78亿元,电瓷、净化产品、测量仪器、汽车销售和其它业务的收入占比分别为16%、22%、13%、18%和31%。

公司的电瓷业务目前增长稳定,未来增长速度有望加快。电瓷产品用于电网铁塔,需求主要来自于新建电厂和电网及原有电网的改造,下游客户是国家电网、南方电网、铁道部和地方省市等。总体上看,行业集中度不高,竞争比较激烈,不过中高端产品技术门槛较高(主要体现在配方的技术和生产工艺方面),22万伏以上竞争者比较少,只有几十家。公司的经营规模和技术水平在国内均处于前列,市场占有率处于行业领先水平,主要竞争对手为外资在我国设的工厂以及部分国内企业。2008年公司生产任务饱和,电瓷收入2.60亿元,同比增长26%,毛利率约为38%。2009年上半年公司的销售没有明显的增长,与上年同期基本持平。由于2008年底以来国家对电网投资力度加大,2009年下半年将较快增长,我们预计全年增长5%左右。

同时,公司的净化产品增长势头较好。净化产品包括空气净化设备和水净化设备等。空气净化设备用于环境净化、除尘和废气处理等,主要为医疗机构、研究机构、航天系统提供空气净化系统工程。水净化设备包括纯水设备和水环保等,此外还有部分检测设备。近年来公司的净化产品保持稳定增长,2008年实现收入3.71亿元,同比增长7%以上,毛利率为18%。2009年以来受增值税改革等政策的影响,净化产品的增长有所加快,我们预计全年增速在10%以上。

公司的测绘仪器用于施工建设等领域,在国内处于行业领先的地位。2008年实现收入2.13亿元,同比增长2%,毛利率约为30%。受经济形势影响,2009年上半年此业务同比呈现一定程度下降,预计下半年会有所好转。公司的滚针轴承可用于电器、电动工具等,经过前两年的培育,目前已经正式进入汽车领域,处于小批量生产阶段。公司的磨具业务是砂轮,利用德国引进的设备,生产中高端产品,2008年投产。由于受金融危机影响,加上产品质量不稳定,目前面临一定的经营压力。不过汽车销售业务毛利率较低,对公司盈利影响有限。

目前公司呈现明显的多元化格局,经营业绩受单一行业的影响不大,稳定性较好。但多元化的格局也使公司没有突出的主业,快速成长的动力相对不足。如果公司未来明确产业定位和发展目标,有可能进入新一轮快速增长,我们将对此保持持续关注。

在预期经济持续复苏的情况下,我们预计公司未来两年的净利润保持稳定增长,年均增长幅度约为10%,2009年和2010年的每股收益分别为0.21元和0.24元,因此我们给予公司“谨慎推荐”的投资评级。

关键指标预测2007A2008A2009A2010E2011E

销售收入(百万元)16601678173018922150

销售收入增长率13.10%1.10%3.10%9.40%13.60%

净利润(百万元)6448495769

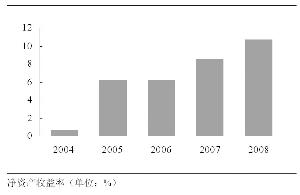

净利润增长率-53.00%-25.00%2.08%14.12%19.54%

滩薄EPS(元)0.270.20.210.240.29

PE(X)25.23432.428.323.4

PB(X)2.32.23.12.62.2

PS(X)110.90.90.8

ROE(%)9.00%6.50%9.60%9.20%9.30%

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。