寻求破解通胀预期良策:美联储会议前瞻

|

|

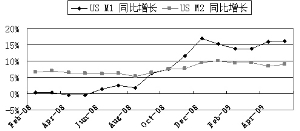

2009上半年,为了对抗金融危机、刺激经济,世界主要经济体都实施了宽松的货币政策,甚至一些国家在利率等传统货币工具没有施行空间情况下,继续诉诸于非常规的量化宽松政策。在英国先行试探之后,3月18日美国宣布将购买最多3000亿美元的2至10年期的美国国债和7500亿美元的MBS债券,以及1000亿美元的机构债。在超宽松货币政策推动下,美国等国家或地区的货币供应开始增加。然而美国通货紧缩情况并没有因超宽松的货币政策而有所改观,CPI同比数据仍不乐观。

虽然各国超宽松的货币政策环境并没有给经济带来实质的通货膨胀,甚至CPI仍在商品价格同比大跌带动下呈下跌趋势,但超宽松货币政策所引发了投资者很强的通胀预期。在这种预期下,投资者对商品等实物资产的追逐使这些资产价格开始爆发,由此进一步引发市场对成本推动性通胀的担忧,从而形成一个恶性循环。追根溯源,投资者预期产生的根源在于货币政策的超宽松。在大宗商品纷纷上扬背景下,货币政策受到了更多的市场考量。调整货币政策,改善对于货币政策和流动性前景的预期将成为打破这一循环的有力工具。

北京时间周四凌晨,美联储将公布利率决议。在利率决议中美联储可能会讨论当前的经济状况,并对市场关心的是否会在年内加息,是否会减小购买国债等债券力度,是否推出量化宽松政策退出策略等问题作出回应。

首先,为了打破预期推动实质通胀――通胀强化预期这一循环,美联储将不得不尽快出台退出策略

在退出策略方面有几个内容需要考虑,一是退出时机的选择,二是退出工具的选择与采用的先后。在退出时机方面,美联储可能需要根据经济复苏、CPI与通胀的实际状况来选择。例如当CPI达到一定的涨幅如2%,经济恢复正增长时开始紧缩货币政策,回收流动性。为此美联储可能就此公布一个纲要,指明达到什么样的条件就开始回收流动性,以此来修正与引导投资者的预期;具体落实到退出工具的选择方面,美联储可以根据美国房地产市场、金融市场、国债市场的走势来决定。目前情况下美国可能首先从国债市场上退出,从房地产市场退出的居其次,以保持房地产市场的低利率环境,最后才可能是采用传统的货币政策工具,如利率调整等。

其次,美联储是否会考虑减小国债购买力度呢?

在美国采取量化宽松政策时美联储就有这样的考虑,即通过美联储的购买行为来为政府的经济刺激计划融资。当前,在经济复苏前景可期,市场避险需求较低,国债收益率较高情况下,美国国债对投资者有足够的吸引力,能够为国债拍卖提供销路保障。同时美国购买国债所具有的压低中长期国债收益率、以此降低中长期借贷成本的能力已经不强。因此,周二、周三,美国财政部国债标售情况可能会为美联储的决议提供一定的指引。如果市场对美国国债的认可度较高,国债标售时认购倍数较高,则美联储进一步购买国债的必要性就会减弱。但这也并不意味着美联储会立刻减小购买国债力度,因为美国经济仍需要一个宽松的政策环境来提供支撑。

再次,在利率方面美联储是否会在年内加息?

由于美国经济的恢复并没有得到实质性的确认,即使是经济已经回稳,年内就开始加息也会使经济陷入新的低谷。因此我们并不认为美联储会在年内加息,除非有一种情况出现。这就是大宗商品在新兴国家需求推动下继续高歌猛进,比如原油突破100美元,这将极大刺激投资者的通胀预期,也将推动下游产品价格回升最终导致CPI、PPI等通胀指标反弹,形成实质性通胀。在这种情况下,美联储出于对通胀及由此而引发的美元地位等问题的担忧可能被迫加息。但目前看来,美国经济立即,或在今年三季度就进入通胀环境的可能性较小。

(执笔:陈炳辉)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。