长电归来

|

|

长江电力资产负债表主要数据

单位:元

2009年3月31日2008年12月31日2007年12月31日2006年12月31日

资产总计57,695,883,886.1357,739,432,540.8764,314,083,270.8847,635,885,017.70

负债总计19,429,498,831.8220,172,343,975.5723,060,852,720.5718,714,046,569.19

上市公司所有者权益合计38,266,385,054.3137,567,088,565.3041,253,230,550.3128,921,838,448.51

本次发行前后股本结构对比

发行前发行后

股东名称股票数量(亿股)持股比例股票数量(亿股)持股比例

中国三峡总公司58.4262.07%73.9467.44%

其他投资者35.7037.93%35.7032.56%

合 计94.12100.00%109.64100.00%

长电归来

□本报记者 李阳丹 邢佰英

在去年长江电力(600900)停牌之初,市场曾预期此次重组拟注入长江电力的资产包括三峡总公司剩余18台机组;6台地下机组以及金沙江的2个在建水电项目。而最终公布的重组方案只纳入了18台机组,三峡总公司副总经理沙先华认为,在资本市场发生巨变之后,该方案是保证投资者利益最大化的选择。

据知情人士介绍,长江电力最初上报的方案是第三种,即一次性实现全部水电项目整体上市,但这一方案在证监会未能获得通过。分析人士指出,非营利资产进入上市公司,将导致公司未来1-2年业绩低于市场预期,可能导致方案揭晓后公司股价释放系统性之外的风险。

资产扩张1.8倍

根据长江电力一季报,公司总资产为577亿元,总负债为194.3亿元。此次收购1075亿元的资产,对公司而言无疑是上演一出“蛇吞象”的大戏。资产注入后,公司总资产将达到1652亿元,是资产注入前的2.86倍。

根据重组预案,长江电力拟以承债、非公开发行和支付现金方式向三峡总公司购买1075亿元资产,包括三峡电站9#至26#共18台单机容量为70万千瓦的发电机组,以及与发电业务直接相关的生产性设施;六家为水电工程建设和电力生产提供设备管理、招标、监理、供水、通信运行维护管理等服务的辅助生产专业化公司。

预案显示,公司将以承接债务的方式支付对价约500亿元,以非公开发行股份的方式支付对价约为200亿元,以现金支付对价约为375亿元。长江电力本次发行数量预计约15.52亿股,发行价为每股12.89元,全部向中国三峡总公司发行。

此次长江电力收购水电资产采取的股权融资和债务融资基本比例为2:8。股权融资的比例低于市场预期,对每股收益的摊薄因此也低于预期。

尽管如此,375亿元的现金对价也不是一笔小数,且这部分资金的支付方式为,自交割日起三个工作日内,长江电力需向三峡总公司支付首期现金对价200亿元,剩余现金在交割日后一年内支付完毕。而根据公司一季度报告,公司的现金及等价物仅为35.6亿元。

长江电力董秘楼坚则表示,公司完全有能力支付这笔现金对价。他表示,这375亿元中,银行贷款和发债都是可能采用的募资方式。这样一来,此次资产注入后,长江电力的总负债将增加超过800亿元,资产负债率由此前的33.7%上升至60%左右,这在水电企业中仍属于正常水平。

分析人士认为,长江电力的资产负债率一直不高,此次通过承接债务的方式收购资产,充分运用财务杠杆,以16%的股本稀释度,换来了186%的资产扩张和约150%的装机容量增长。这也体现了公司管理层对注入资产的盈利能力比较乐观,主要依靠债务方式融资可以提高股东回报率,尽管这种“低股权高债务”的收购方式会一定程度上使公司的资产负债率升高,但若提高股权融资比例,则必然摊薄每股收益。

三峡总公司副总经理沙先华认为,股权融资200亿元是最低限度,这可以保证资产负债率控制在一定水平,未来的资产负债率预计在60%左右,而且水电的特点是现金流非常好,经过估算,18台机组全部注入之后,长江电力每年有100亿元左右的现金盈余,几年之内资产负债率就会逐步下降。

今年净利达63亿

公司分析,在假设2009年6月30日完成目标资产交割的前提下,2009年归属于上市公司所有者的净利润预计达到约63亿元。

沙先华告诉中国证券报记者,这63亿元净利润只是按照正常来水水平测算的结果,真实利润要受两个因素影响,一是来水影响,公司的测算已经留有余地,二是具体的资产交割日期,该测算是按照6月30日作为交割日的,但目前看来时间紧张,有可能延期,这取决于国资委对资产评估的核准时间有多长,中间过程公司不能掌握。

长城证券分析师张霖表示,在2009年上半年完成目标资产交割、来水同比增长13%的情况下,预计公司2009年每股收益将达到0.60元,2010年预计达到0.73元。

截至2008年12月31日,公司可控装机容量837.7万千瓦,投产权益装机容量约1,097万千瓦。交易完成后,公司可控装机容量约2,100万千瓦,约为收购前的2.5倍;由于2009年来水情况较好,预计2009年三峡-葛洲坝梯级枢纽全年发电量990亿千瓦时,约为公司2008年发电量442.78亿千瓦时的2.2倍。其中三峡工程9#至26#机组年发电量预计约587亿千瓦时。

张霖认为,即使按照多年平均值,三峡工程26台发电机组发电量约847亿千瓦时,也将使公司电量增长90%以上。

而长江电力的电能消纳有保障,公司与国家电网公司和南方电网公司签订了长期购售电合同,以保证三峡电能消纳。这意味着公司在华东、华中、广东电力市场的占有率将显著提高。

沙先华介绍说,目前长江电力的综合折旧率为3.97%,粗略算来,折旧年限约为25年。

而除了外延式增长带来的业绩增厚外,据公司人士透露,后续公司还将对此次承接的债务进行重组,以低息的债务置换较高利息的债务,从债务管理上来挖掘公司业绩增长的潜力。

“两个三峡”有待注入

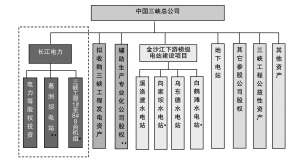

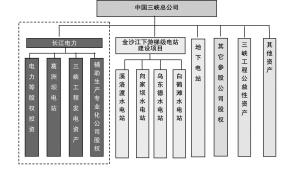

除此次收购完成后长江电力拥有的26台机组外,三峡总公司还有右岸地下6台共计420万千瓦的在建机组,总投资额为91亿元,预计将于2010年至2012年陆续投产,届时注入长江电力已经是确定事项。后续等待注入长江电力的资产还包括三峡总公司规划建设溪洛渡、向家坝、乌东德和白鹤滩4个水电站,共计4035万千瓦,其规模相当于再造两个三峡水电站。

沙先华介绍说,地下电站除可充分利用长江水能资源发电外,还可改善三峡电站的电能质量,提高调峰能力,鉴于地下电站目前尚未完工,为保持三峡工程建设管理体制的延续性,此次收购方案中暂不作为目标资产出售给长江电力,仍由中国三峡总公司负责建设管理。

而对于金沙江下游梯级电站建设的四个电站,在此次交易中也暂不出售给长江电力,这意味着长江电力的扩张之势远未停止,未来还有很大的外延式增长空间。

据三峡总公司人士介绍,除了收购母公司资产外,长江电力的突破式发展,还来自对其他企业的投资并购。长江电力稳定的现金流,也将能够支撑其对外投资。从长远来看,这些投资可以优化公司的电源结构,形成水火互济,增强业绩的稳定性,同时还可以迅速扩大公司的装机容量,实现多元化发展。“长江电力发展的目标是,成为综合性能源控股集团。”

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。