社保基金何时不再孤独

文|本刊记者 阳光

在商业银行、保险公司尚未大规模开始股权投资前,国内大型成熟的LP江湖里,社保基金暂时只能孤军奋战,无人同台共舞。随着发改委备案的PE数量的增加,社保基金面临两种选择:其一,老面孔,市场化PE,已有过往业绩,有品牌的,无论管理过内资还是外资的GP团队;其二,新面孔,包括各类产业基金,已被发改委批准或备案过的,无论是以产业基金冠名还是其他形式的,共同点是团队少有过往业绩。

依照这样的思路,我们可以做出初步判断:最有可能获得社保基金投资的老面孔是谁?新面孔又是谁?如果选择市场化PE,可能会是软银赛富、IDG、新天域等这些之前管理外资基金的团队,有比较好的过往业绩;如果选择新面孔,比如各类产业基金,那么中信、海富,以及建银国际等不容忽视。

之所以大家仍把募集资金的目光盯住社保基金,关键是从商业银行、保险公司募资似乎没有太多机会。因为银行几乎自成体系,保险公司也可能“肥水不流外人田”。

2009年以来,以工商银行为代表的银行系PE正在尝试新的运作模式。目前工商银行正在运作的三只PE基金分别为:一只产业基金;一只创投基金;一只可转债型基金。其中创投基金就是正与优势资本合作设立的一只5亿元的PRE -IPO基金。这只基金运作中,工商银行间接担当LP角色,而且对GP要求很高,设立的有限合伙制中,要求GP主要负责人和GP公司同时承担无限连带责任,这是史无前例的。

而保监会要求股权投资须成立专门的投资公司,为此,中国人寿和中国平安都设立了自己的直投公司,目前仍在做试点,还没有获得正式批复。“管理办法不出台,无论是平安还是人寿,都不可能被批准。”

更重要的是,早已尝试进行对外投资的保险行业颇有自信,他们认为从长远看,国有体制下的PE业绩不一定超不过市场化PE,如弘毅、鼎晖等,因为保险公司在体制内成长,拥有垄断资源,拿项目的能力强。

近期,软银赛富、IDG、新天域等7家人民币基金在国家发改委获得了备案,加上之前国家发改委审批过的9家产业基金(渤海产业基金除外),在国家发改委备案的股权投资机构已达16家。此前,全国社保基金投资的鼎晖、弘毅两家基金,都是在国家发改委备案的机构,也就是说,有资格获得大型成熟LP投资的潜在股权投资基金规模进一步壮大。

获得备案的股权投资基金规模壮大,而市场期待的大型LP――保险机构、商业银行等至今尚未以公开姿态开始对股权投资基金进行投资。至少,在PE圈内人士看来,2009年,作为目前仅有的大型合格机构投资者――社保基金的投资压力将进一步加大。

其压力首先在于,除了已投资过的鼎晖、弘毅之外,接下来的一单,究竟该如何选择?是依照之前的思维路径,依然选择市场化的PE,如软银赛富、IDG等?还是开启新的思路,做出另外选择?亦或两者并驾齐驱?

其实,社保基金的无形压力是:无论做出何种选择,选择谁,短期内都将注定其要孤军奋战。因为,其希望并肩作战的其他大LP们至今并没有实质性的进展,无论是银行还是保险,至少在2009年上半年如此。

专业组织曾测算,截至2008年,我国各类金融机构的总资产分别为:商业银行30万亿,保险公司3万亿,全国社保基金、城镇基本养老金、企业年金等合计1.4万亿,证券公司1.7万亿。而投资到PE基金里的比例非常之低,银行仅为0.02%,保险为0.18%,养老金为0.28%,证券为0.05%。而同期,国外相关机构投资PE的比例平均为4.2%。

银行PE自成体系

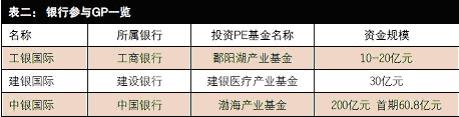

此番,在发改委备案的PE名单中,出现了建银国际的名字,也是唯一一家银行背景的PE。未来,其将采取怎样的运作模式?募集资金来源如何?管理框架怎样?与市场化的PE模式有何区别?是否代表着银行系PE的走势?

银行最早参与PE投资一直采取曲线方式,即通过香港的投行子公司进行,除了建银国际,还有工银国际、中银国际等。尤其是2009年以来,以工行为代表的银行系PE正在尝试新的运作模式,尤为值得关注。

以工行为例,目前其正在运作的三只PE基金分别为:一只产业基金,即鄱阳湖产业投资基金,首期募集规模10-20亿人民币;一只创投基金,即与优势资本合作的Pre―IPO基金,计划募集5亿人民币;一只可转债型基金,即通过分红和股权回购退出渠道做保证的可转债型专项私募基金。

简单来讲,工行PE的运作模式是:利用工行自身的网络资源,尤其是客户资源,将客户资源作为潜在的LP,以代客理财方式针对性地推出多个基金产品;然后,将募集的基金分别委托给不同的管理人。一开始,就把整体框架规划好,针对不同基金设计出不同的退出通道,在此过程中,充分运用各类金融工具并加以创新。

以鄱阳湖产业基金为例,其被设计为一只区域性产业基金。假设江西省某一区域开发一个项目,当地政府(公司)只有10亿元的资本金,而这个项目经测算需要投入80亿元。按照规定,资本金必须达到30%,即24亿元,但现在只有10亿元,另14亿元缺口怎么办?于是他们就通过产业基金模式来解决剩余的14亿元缺口问题。最终,完成24亿元的资本金要求(10亿自有资金+14亿元产业基金)。有了充足的资本金后,银行就可以按照1:3的比例授信,再通过信托、贷款或理财等方式进行债务融资60亿元,这样,80亿元资金就有了。

据了解,在该模式中,鄱阳湖产业基金只是一个代名词,是一个总体的概念,可以是多只基金的组合,并不代表某一具体的项目。

类似的情况,还可以发行可转债型的基金,前提是财政做回购担保。

目前,鄱阳湖产业基金的管理公司GP为合资公司,由旗下投行工银国际(前身为工商东亚团队)与江西省当地的投资公司各占50%成立。

“产业基金就该做这样的事情,推动某一区域某些产业的发展。”一位长期研究产业基金的人士认为,“但工行模式很难复制。与一般PE先募资再找项目不同,其已经有了明确的项目,或是地铁,或是高速公路,甚至水务等基础设施项目等,再募集资金相对容易。”

据悉,该产业基金的定位是进行区域内的产业布局与规划,支持的重点不仅涉及国企上市,同样支持民企上市,以及政府项目的资本金不足问题。而工行扮演的角色则是财务顾问,是全面金融解决方案提供商,涵盖PE、贷款、IPO、债券融资等多种形式。他们强调旗下同时运作几只基金,且一只基金针对一个项目。

“这类区域化的产业基金,体现的是对整个区域的产业规划与升级,所以当地政府非常支持。”目前,该运作模式先从江西省做试点,如果成功,将延续下一个。

与此同时,工行也在寻求非区域化的GP合作伙伴,目前,正与优势资本合作设立一只5亿元的PRE -IPO基金,其中,工行间接担当LP角色。

一位熟知其运作过程的PE人士讲,其实,在优势资本之前,工行曾接触过几家知名PE,但最后都没谈成,主要原因是,“对GP要求太高,一般名气大的GP不愿合作。”首先,设立的有限合伙制中,要求主要负责人和GP公司同时承担无限连带责任,比如如果选择鼎晖作为GP,那么其董事长吴尚志也将同时承担无限连带责任。而目前,国内一般都是由GP管理公司承担,一般合伙人包括主要合伙人都不负连带责任。“这样的条件,把一批希望拿银行钱的GP都吓跑了。”该PE人士说。同时,工行方面还将参与尽职调查,主要由当地分行协助。其次,参与分成,包括管理费及投资收益。

“这种模式对于一些新的名气不是很大,但有锐气的机构有吸引力,特别是类似优势资本这样投行出身的机构。而一些名气大的GP,很难选择与其合作。”上述知情PE人士进一步分析。

但工行相关人士则认为,银行作为LP、GP的中介顾问,帮助其募集资金,就应该对GP进行适度监管,这样,才能推动GP健康、可持续地发展。“说到底,对我们而言,PE就是一个投资工具。”

当然,他们也面临很大的困惑,比如工具到底怎样设计?GP机制如何解决?

一位资深投行人士认为,无论是哪种形式,工行都间接充当了LP角色。上述模式只能在银行内进行,不可复制,因为它是一种强势LP的做法,是代LP行使权利,投资理财,为客户提供增值服务的一种工具的延伸。

“未来,由于资金来源的不同,PE主体将呈现多元化格局,情况会越来越复杂多变,各类PE运作模式都可能出现,完全不必大惊小怪。以前只见过相对单一的PE模式,即国外通行的,而现在中国出现了多元化的变种的PE,未必不是好事。起码是一种探索。”该投行人士进一步分析。

但无论如何,该运作模式很难让银行成为社保基金的同盟军,毕竟做法太不相同了。或许只有保险资金可以期待?

保险系PE“肥水难流外人田”?

保监会4月初出台的《保险资金投资基础设施债权投资计划》(下称债权投资计划),再次吊起了PE界的胃口,期待《保险基金股权投资管理办法》(下称管理办法)能早日出台。

截至2009年2月份,保险公司的总资产约3.42万亿元,其中寿险和财险比例约为8:2,依照寿险比例6%、财险比例4%来计算,合计约1900亿的保险资金,可以进入基础设施的债权投资计划。

早前,相关机构曾做预测,保险资金做股权投资,从基础设施,到金融企业和非金融优质企业的股权,投资标的风险逐步增加。为此,保监会将出台统一的管理办法,并对保险资金三个渠道的PE投资设定一个比例限制,一般不超过保险公司总资产的2%-3%。

即使按照最高3%的比例,预计规模1000亿左右,明显少于债权投资计划;如果按照最低比例2%,只有700亿的规模,与社保基金目前500亿的规模接近。

“即使管理办法出台,保险公司的PE业务依然会以自营为主,市场化PE或产业基金短期内很难获其投资,即所谓的肥水不流外人田。”一位PE人士感慨说。

说到保险公司进入PE,不得不提2007年的股权投资计划。当时,以平安保险(平安信托、平安资产管理公司)为主的股权投资计划就有6只,包括高速公路、水务、高铁等。但实际上,后来仅有京沪高铁股权投资计划160亿元落实,即由平安资产管理公司牵头组建的保险投资团集体出资160亿元,占总股份的13.93%,其中,除了平安保险外,还有太平洋保险、泰康人寿、太平洋人寿等。

其实,在股权投资方面,几家大保险公司如人寿、平安、泰康等都投入了很大精力。因为在具体的组织形式上,保监会要求股权投资须成立专门的投资公司,为此,人寿和平安都设立了自己的直投公司,目前仍在做试点,还没有获得正式批复。“管理办法不出台,无论是平安还是人寿,都不可能被批准。”业内人士坦承。

那么,管理办法何时出台?其中又会有哪些具体的要求呢?

据一位接近保监会相关主管部门的人士透露,“管理办法正在制定中,最快可能在2009年上半年出台。”

据悉,该管理办法会像上述债权投资计划一样,有明确具体的规定,包括保险公司做股权投资的资格,即要有一定的偿付能力,如债权投资须达到两年内120%的偿付能力。同时,对于GP管理人,无论是(保险)业内还是业外,都会有统一的能力要求,体现出GP“三化”原则,即市场化、标准化、国际化。

关于投资比例,“可能会是总资产的2%。即使国际上也是很小的比例,因为基数太大。” 一位保险人士说,“与社保基金相比,保险资金更强调安全性,因为是保险人的钱,对风险控制要求更高。保险资金的三个排序,首先是安全性,其次是流动性,最后才是收益性。”

至于肥水不流外人田的说法,该人士表示,“应该不会有任何限制,无论是内部的资产管理公司,还是外部的市场化PE;既会给内部的GP,也会给外部的GP,关键要看管理人的能力。”

当然,对于内部GP即资产管理公司而言,保监会更希望其做成专业化的机构,比如在某些领域形成独有竞争优势,要么在基础设施领域,如水务、公路等,要么在金融领域,要么在国企改制等方面。

对此,业内相关人士分析,与社保基金直接作为LP、有更大投资主动权不同,保监会作为监管部门,最终如何操作,还是各家保险公司自己决定,当然,前提是遵守管理办法,要在保监会备案。

其实,在保险系内,本身就是一个LP、GP架构,即保险公司是LP,资产管理公司相当于GP。至于资产会交给哪家GP管理,主要由各家保险公司自己决定,对此,各家公司亦有不同的做法。

作为规模较小的华泰资产管理公司,其PE部分又将如何运作呢?其研究发展部总经理尹嘉表示,未来会探讨几种参与形式,或是做FOF,投资于市场化的PE基金,或是自己直接做。截至目前,其管理的资产中80%是华泰保险之外的,主要是其他的小型保险公司。

目前,保监会系统内约100家保险公司,只有9家资产管理公司。各家的资产情况如下,人寿10000亿元;平安7000亿元;新华2000亿元;泰康1700亿元;华泰200亿元。

如果按照2%的投资比例计算,那么各家保险公司可用于股权投资的资金规模为,人寿200亿元;平安140亿元;新华40亿元;泰康34亿元;华泰4亿元。

“保险公司旗下资产管理公司的管理能力未必比一般市场化PE弱。”相关人士表示,对于此前市场化PE的业绩表现,他认为部分原因在于阶段性、偶然性,而未来的关键是,其业绩是否能持续,“LP、GP的关系即将调整,要与业绩挂钩,要风险共担,不挣钱就不能分钱。”该人士进一步强调,“作为LP,对GP会有具体的要求,如对于设置的IRR达到要求如何?达不到要求又如何?另外,过往业绩并不能说明未来,只是一个阶段性的证明。”

而“保险系有一套完整的投资管理系统,涉及交易、分配、估值等,很多都是硬性指标,量化指标,这些制度体系,一般市场化的PE中都是没有的。”

该人士同时表示,保险系资产管理公司先做保险业内的资产管理,未来,并不排除做业外的,也会管理包括社保基金、大国企、地方养老金、企业年金等机构的钱。“作为保险公司旗下的GP,会更强调安全,控制风险,这点对于某类资金是很有吸引力的,包括社保。”

依其所言,未来,除了一些市场化PE(如鼎晖、弘毅等)之外,会否又跃出另外的GP黑马,他们来自保险系的资产管理公司?

对此,一位资深业内人士分析,长远看,国有体制下的PE业绩会否超过市场化PE 如弘毅、鼎晖等,还很难说。以人寿和鼎晖做比较,一方面,前者常年在体制内成长,不仅拥有垄断资源,还同时拥有政策制定方面的影响力,通过影响政策制定,进而推动整个行业的发展。国有资源背景的PE,拿项目的能力很强;另一方面,限于保险系PE的体制问题,是公司制而非合伙制,并不是最佳的治理结构,从长远来看,发展不可持续,存在很大的代理风险,成本较高。

所以,未来一定是两条GP队伍并行。以人寿为例,其9000亿资产,2%就是180亿元,不可能完全交由自己的资产管理公司,肯定要选择保险行业外的机构,“起码象征性地要有一个比例给外面的GP。”上述人士分析。

那么接这个资金盘子的会是谁?业内人士判断,其中一家或许是中信产业基金管理有限公司(下称中信管理),因为其掌门人刘乐飞本人就来自人寿,曾是人寿首席投资官。

社保基金下一单

4月初,中信管理正式乔迁新址,新的办公地点位于东城区金宝街89号金宝大厦11层,其楼上恰好是另一家市场化PE新天域的办公所在地。

令中信管理更为兴奋的是,随着创业板即将推出,其募集资金的进展也开始加快。

不久前,上市公司歌华有线发布公告,拟以不超过1亿元的自有资金认购绵阳科技城产业投资基金(下称绵阳产业基金),希望能获取投资收益。

绵阳产业基金于2008年12月成立,中信管理为其GP管理人,计划募集60亿,存续期12年。

据悉,截至目前,除渤海产业基金外,只有绵阳产业基金完成首轮募集30亿元,其中包括中信证券11亿元,以及中信客户贡献的28亿元。董事长刘乐飞加盟后,其募集资金的速度明显加快,并预计2009年上半年完成60亿的目标。关键是,另外的30亿将来自哪里?

社保基金无疑是其首选,然社保基金选择中信管理的理由何在?

如今,社保基金面临选择两类GP。其一,老面孔,市场化PE,已经有过往业绩的,有品牌的,无论是管理过内资还是外资的GP团队;其二,新面孔,包括各类产业基金,已被发改委批准或备案过的,无论是以产业基金冠名还是其他形式的,共同点是团队少有过往业绩。

依照这样的思路,我们可以做一初步判断,老面孔是谁?新面孔又是谁?

前提是,社保基金投资的标的一定是经发改委审批或备案过的,否则,即使业绩再好也没用,因为这是一种制度安排,是一个必要条件。

如果选择市场化PE,可能会是软银赛富、IDG、新天域等这些之前管理外资基金的团队,有比较好的过往业绩。

同时,也有可能选择新的面孔,比如各类产业基金,包括中信、海富,以及建银国际等。

依照目前各家产业基金进展情况,中信管理拿下社保基金,在新面孔中有较强的竞争力。

首先,从募资能力看。中信管理是进展较快的。总共60亿的盘子,已经募集了一半。未来,社保基金通常不会做单一LP,所以,要想募到社保的钱,前提是要证明自身有一定的募资能力。而相比来说,其他的产业基金募集状况不是很乐观。

其次,从团队看。据悉,此番刘乐飞加盟,还带来了人寿直投的一班人马,加上之前胡滕鹤为首的中信团队,应该说比较有竞争力。

其三,从机制上看。目前中信管理已经完成了有限合伙制,从制度层面保证了发展的可持续性。

最后,从资源背景看。中信证券被认为是最具竞争力的券商之一,其市场化运作能力较强。

唯一不足的是新团队少有过往业绩。虽然此前刘乐飞在人寿投资过渤海产业基金及南方电网等。

据悉,如今的绵阳产业基金已今非昔比。首先取消了区域投资比例的限制,全国范围内均可投资;其次,没有所有制的限制,无论是国企还是民企,只要是高增长项目皆可;同时,对于规模有一定限制,至少1亿元以上。

一位潜在的大LP对本刊记者说,他长期看好这只团队。其一,刘乐飞从人寿直投带来一班人马,与胡腾鹤等中信原有成员组成一个新团队,刘乐飞本人拿项目的能力较强。其二,其特有的中信券商背景及市场化运作能力较强。

“如果给这只团队二~三年时间,我相信,他们会成为一只优秀的GP团队,不一定比不过鼎晖和弘毅。如果哪天保险资金可投PE了,我们会考虑投(中信管理)。”一位保险公司相关人士说。

真如上述保险人士所言,哪天保险公司能参与LP了,那么,作为社保基金,将不会再感到孤独,毕竟有可并肩作战的战友了。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

网友评论