|

|

钢铁行业 反复中或逐渐复苏

|

自去年12月起持续反弹的钢材价格在上周开始出现回调。与此同时,钢材社会库存也出现大幅攀升。这使得市场对钢价走强是否拥有真实需求的支撑产生了怀疑,加剧了市场对钢铁行业盈利能力恢复能否持续的分歧。对此,行业分析师认为,随着政策刺激效应逐渐显现,钢铁行业走出盈利能力低谷的趋势明确,但在这一过程中行业可能面临景气度的反复。特别是下游真实需求若短期难以体现,库存增加可能转化为钢价下调的压力。

钢材价格出现反复

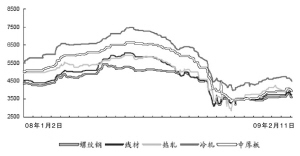

去年12月以来,国内钢材价格已持续反弹了9周。目前,钢材综合价格指数从去年11月的低点101.49点反弹至今年2月6日的109.26点,累计涨幅超过7%。然而,在上周国内钢价开始出现反复。无论是螺纹线材等建筑钢材,还是热轧冷轧等板卷,价格都出现全面的松动。值得注意的是,在钢价回调的同时,社会库存出现了大幅攀升。目前,全国总库存已创下历史新高,较最低点增加了83%。这不禁使市场对钢价走强是否拥有真实需求的支撑产生了怀疑。

东方证券分析认为,短期库存大幅增加主要是受到钢企复产和中间需求恢复的影响。中信证券亦表示,春节期间钢企照常生产,而下游消费因春节因素减少,加上节前经销商看涨囤货,导致钢材库存压力环比增大。经销商节前大幅抬价的行为并未得到市场有效响应,成交量下降拖累钢价回落。

行业复苏趋势显现

尽管短期钢价出现了回落,加剧了市场对钢铁行业盈利能力恢复能否持续的分歧。但不可否认的是,中小钢厂陆续复产、钢材价格连续上涨、国内汽车销售量好于预期都在一定程度上透露出行业逐渐向好的方向转化的信号,也表明政府扩需政策带来的大幅投资正在对钢铁行业下端需求产生影响。银河证券表示,国家在2008年四季度新增1000亿元投资,直接拉动钢材需求达到408万吨,而间接拉动的钢材需求则高达1000万吨。国际方面,世界最大的钢铁厂商安塞乐米塔尔日前表示,钢铁工业将在今年2季度开始恢复,下半年将更为乐观。该公司指出,钢铁行业的乐观从干散货市场已有所反映,对铁矿石需求的恢复已带动运费上涨。

安信证券表示,随着积极财政政策的刺激效应逐渐显现,钢铁行业正逐渐走出盈利能力底部。然而钢材社会库存的持续回升,加上钢铁下游的需求并未出现明显的增长,可以预见的是未来一段时间内钢材供给量将逐渐上升,供给的增加将使得钢铁行业短期景气程度出现一定的反复。

目前,分析师所担忧的是,如果下游真实需求难以在短期内明显增长,库存增加将进一步转化为钢价下调的压力。而国际方面,世界钢价的持续低迷使得我国钢材出口下滑明显,将进一步拖累国内钢价的表现。国信证券报告指出,近期钢材价格持续上涨,主要还在于国内钢企的库存逐渐清空后,需要进入备料阶段,一定程度刺激了钢铁产品价格的上涨,但这还不能完全表明需求真正出现反转。另一方面,一月份进出口环比、同比都出现较大幅度的下降,说明国际市场受全球经济衰退的影响需求仍未摆脱低迷状态;同时,国内来料加工出口企业的经营状况受国际市场需求影响,也仍然处于待复苏状态。

估值具备优势

市场方面,钢材价格是影响钢铁股走势的主要因素,但目前来看有关钢价走势的观点多空分歧严重,因而,相对估值水平可能成为影响未来一段时间内钢铁股表现的核心指标之一。银河证券就认为,经过前期深幅调整,目前钢铁股在估值上具备两大优势:第一,PB估值处在历史低位水平,是A股市场中最低的;第二,吨钢市值远低于重置成本。此外,国信证券认为,近期将推出钢材期货,这将给线材、螺纹钢等长材类企业以及钢材价格带来一定的交易性机会。综合来看,分析师比较看好武钢股份、华菱钢铁、八一钢铁、新兴铸管等。

近期钢价反弹结束 出现反复

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。