|

|

2月或再现货币政策真空期 仍具继续放松空间

|

|

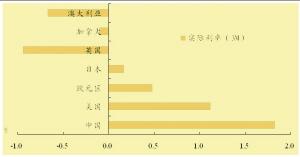

主要国家3个月期市场利率的实际水平

资料来源:Bloomberg。资料来源:CEIC,兴业银行资金营运中心研究处。

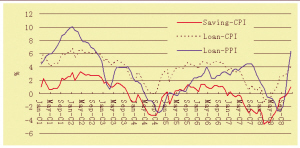

我国当前的正利率水平(1年期)

□兴业银行 鲁政委

综观近期形势,笔者预期:尽管仍有降息空间,尽管笔者仍主张赶在物价“转负”前快速降息,但2月份很可能再度成为货币政策的“真空期”;而3月份“两会”前后,则很可能成为货币政策再度启动的时期。

2月或再成“真空期”

基于对流动性状况的评估和平滑信贷投放的考虑,2月份很可能再度成为货币政策“真空期”。

信贷冲锋弱化降息动力。从货币政策目的角度来讲,在经济下滑时期的放松,主要意在缓解经济主体的融资困难。在银行信贷为主要融资来源的经济体系中,银行信贷的超预期反弹可以被视为货币政策起效的最重要的标志性成果。自然地,这也将暂时降低货币政策继续加力的必要性。

媒体报道情况显示,在1月份的前20天里,银行已投放信贷9000亿元,余额再创历史新高。而根据笔者的预计,最终整个1月份的新增信贷额可能将达9000-15000亿元,为全年5万亿目标的18-30%。笔者预计,这种信贷强劲势头在2月份仍可望延续;因此整个一季度的信贷投放可望达到全年5万亿目标的40-60%,即新增信贷余额2-3万亿元。

信贷投放快慢是左右央行利率政策行为的重要因素之一。因此,很可能是当局已获悉1月份信贷猛烈增长,才使市场一度强烈预期的春节前降息最终未能成为现实。遵照这种逻辑,在预期2月份信贷将继续保持强劲的情况下,央行仍可能在利率上暂时按兵不动。

流动性总体适度,弱化准备金率下调动力。公开市场上,2月份将有超过3000亿元资金到期。在“适度宽松货币政策”的基本取向下,央行公开市场操作力度难以显著扩大,这使相当部分因节日因素大量投放在1月份流动性能够存留到2月份,最终使得2月份流动性会高于数据所显示的水平。而2月份通常为债券发行的空档期,亦不致令流动性紧张。2月3日出现的单日回笼800亿元,较年前通常的200-500亿元出现了大幅增加,其实反映的正是流动性总体宽裕的状态。

政策仍具继续放松空间

尽管2月份很可能再度成为货币政策真空期,但笔者仍然认为,目前的实际利率水平,显示出货币政策仍有较大放松空间。明确的通缩信息要求货币政策尽快继续降息,令经济体系出现负利率,以使当前市场中一息尚存的“宝贵通胀预期”不致泯灭。

如果以当期基准利率与当前物价水平之间的对比作为衡量实际利率的一种指标,无论是以CPI还是以PPI来看,无论是从1年期存款基准利率还是从1年期贷款基准利率来看,当前都是正利率。其中,以CPI衡量的存、贷款实际利率水平分别为1.1%和4.1%,以PPI衡量的贷款基准利率的实际水平则更高达6.4%。

如果说在经济平稳运行的情况下,正利率还属于正常货币规则的话,那么,面对通缩一只脚已踏入门来,继续维持正利率显然存在极高风险。12月份PPI已进入负增长,达到-1.1%,我们预期1月份PPI还将继续下探至-2.5― -3.0%;12月份CPI数据1.2%的水平已明显低于市场预期,我们预期1月份还将继续下落至0.6―1.0%,3月份则可能进入负增长区间;2009年的年度PPI和CPI都或将“转负”,可能分别为-5.7%和-0.7%。

自去年下半年以来,主要西方国家CPI年率变化均快速下落,明确显示了全球已笼罩在浓重通缩阴影之中。面对着物价的快速下落,成熟国家的央行都尽其可能将实际利率维持在低位。

数据显示,通过基准利率的快速调降,加拿大央行已将3个月期市场利率的实际水平压低到了-0.10%,澳大利亚的则为-0.67%,历史最悠久的英格兰银行则更是将该期限市场利率的实际水平压低到了-0.94%。虽然已将政策利率降到无限趋近于零的、降无可降地步,美国和日本央行仍分别将3个月期限市场利率的实际水平压低在1.12%和0.17%的水平上,大大低于中国当前同期限的1.83%。即使与同我国12月份CPI(1.2%)大致相若的欧元区(12月份调和CPI年率1.6%)相比,我国3个月期限的实际利率水平也较其0.48%的水平高出了1.35个百分点。

3月货币政策或量价齐动

虽然2月份可能是货币政策“真空期”,但3月份则很可能出现货币政策工具的再度量价齐动,并由此成为二季度货币政策较为密集投放的开端。

3月份CPI可能跌入负增长区间,将带来巨大降息压力,而超额存款准备金利率也可能下调,以便打开目前短端利率下行空间。与此同时,在3月份两会之后,包括国债在内的各类债券发行将汹涌而出,届时必然需要释放流动性予以支持,届时法定存款准备金率也可能因此下调。届时,也应关注人民币兑美元汇率出现剧烈波动甚至出现方向性变化的可能性。

货币政策真空期内,银行间债券市场可能会在对经济乐观和对债券供给规模担忧的双种压力下继续调整;而3月份货币政策的重出和一级市场发行真空期的结束,则可能意味着调整阶段告一段落。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。