|

|

医改配套方案或于两会前“面世”

|

|

Special report

□本报记者 邢佰英

“千呼万唤始出来”,新医改实施方案的“面世难”已经成为有目共睹的事实。此前纷传医改的具体配套实施方案将于今年元月“面世”,但进入2月,五大配套方案仍未浮出水面。让人欣慰的是,1月21日,国务院原则通过了《关于深化医药卫生体制改革的意见》和《2009-2011年深化医药卫生体制改革实施方案》。

分析人士认为,这再次缩短了医改配套方案正式露面的时间表。中国医药企业管理协会常务副会长于明德坚持认为,医改实施方案将于两会之前面世,否则,百姓的医疗保障问题又少不了成为今年两会的热门提案。

据了解,国务院通过的新医改方案指出,2009-2011年各级政府预计投入8500亿元用于保障五项基本改革。但8500亿元的具体分配尚不明确,分析人士普遍认可的一点是,投资加大将给医疗器械、普药、医药商业等板块带来整体增量,但具体利好程度很难量化,需待政府的细则,具体到每一家企业、每类药品的市场份额和毛利率变化也难以一概而论。

8500亿元投资分配猜想

新方案显示,城镇居民医保和新农合的补助标准将提高至每人每年120元。分析人士认为,仅补助标准提高这项内容就将带来高达1000亿元的医疗费用增量,加上8500亿元的投入计划,将使得医疗器械、普药及医药商业显著受惠。

渤海证券研究员马霏霏认为,这笔投资将主要投向提高医保补助标准导致的投入、基层医疗卫生设施的建设、公立医院改革特别是取消药品加成带来的对医疗机构的补贴等三个方面。这也是分析人士普遍认可的分配猜想。

由于目前政策并未对这8500亿元作出分配说明,分析人士对这一投资的流向有颇多猜测。具体到8500亿元在这三个领域中的分配比例,分析人士表示很难进一步猜测,但可以预见,这部分投资将给药品及医疗器械市场带来较大的增量。

经粗略测算,马霏霏认为,到2011年,城镇职工医保、新农合和城镇居民医保三大保障体系的支出要比2007年整体高出2200亿元左右,2011年或将为市场带来3331亿元的新增医疗费用供给。

她表示,如果按药品消费占50%计算,药品市场将增加1666亿元的费用供给。随着医改的逐步推进,未来政府在医疗保障方面的刚性支出将逐年加大,即使在宏观经济周期性回落的情况下也能支撑居民医疗保健消费的增长,并从而带动药品消费的增长。

数据显示,2007年政府的卫生投入为1989.96亿元,2008年约增长20%左右。长城证券研究员王茜认为,未来三年内共投入8500亿元,相当于未来三年的财政卫生支出在现有基础上每年增长10%左右,相比之前三年的投入,增速是有所下降的。但也有观点认为,这笔投入将为医药行业未来三年的平稳增长提供保证。

然而,银河证券研究员李鹰鹏认为,尽管政府将投入8500亿元巨资,但仍然不能满足医疗改革的需要,无论是补需方(医疗保障体系建设),还是补供方(如解决医院补偿问题、基层医疗卫生体系建设),都需要巨额投入,单纯靠政府的力量仍远远不够。他建议,可以考虑允许和引导其他资金介入高端医疗机构和医疗保障领域。

医疗器械率先享受利好

中信建设研发部研究员周鸣杰认为,国家加大投入将会给政府采购品种带来高速增长,这包括基础医疗器械和疫苗行业,但尽管整个行业存在扩容利好,但对于不同企业来说,市场份额的增减很可能参差不齐。

王茜认为,未来三年8500亿元的投资中,如果有3000亿元用于药品及医疗器械采购,相当于行业整体销售收入三年的复合增长率为12.47%,这个测算仅是财政投入的拉动效应,还不包括个人医疗支出增加带来的增量。

分析人士认为,由于政府在进行医疗器械设备采购时,将更偏重国产设备商,因此,鱼跃医疗、新华医疗、万东医疗三家医疗器械龙头企业的受益期望较高。

然而,周鸣杰表示,对医疗设备商来说,医改推进让其尝到“蛋糕做大”的甜头,也存在“寅吃卯粮”的风险。

他表示,目前,医疗器械板块的估值较高,但未来两三年的政府采购高峰过去后,市场份额是否会萎缩还存在不确定性;此外,对于一些毛利率较低的设备来说,政府的大量采购也难以对公司的业绩带来显著的提振。

据Wind统计,自2008年10月14日发布《关于深化医药卫生体制改革的意见(征求意见稿)》至2009年2月3日,医疗器械板块的成分区间涨幅为52.47%,而全部A股的涨幅仅为1.33%。

普药市场将继续扩容

新方案提到,2010年,对城镇居民医保和新农合的补助标准提高到每人每年120元,并适当提高个人缴费标准,提高报销比例和支付限额。

在李鹰鹏看来,即使不考虑提高报销比例和支付限额带来的好处,仅仅筹资标准的提高就可以增加年筹资额500-600亿元,按支付比例80%,城镇居民报销比例60%,新农合报销比例40-50%计算,2010年报销人群花费的医疗费用(符合报销条件部分)比2009年要增加1000亿元以上。

分析人士普遍认为,即将公布的国家基本药物目录将直接影响医药行业未来布局,加上政府投入的加大,大型普药企业将从中获益。

周鸣杰认为,大病专科用药将继续受益于医保人群加大以及保障水平的提高,是确定性最高的机会。李鹰鹏认为,受益于大病统筹,医疗机构住院患者用药市场的增长速度将超过行业平均增速,总体看来,该市场2009年增速将超过25%,其中,医院住院患者用药市场增速19.8%,社区住院患者用药市场增速达34.9%。

在国家确定的第一批城市社区和农村基本用药定点生产的处方药品生产企业中,日信证券研究员池东辉认为,华北制药等普药企业将受益最深。此外,受惠医改的还有东北制药、双鹤药业、哈药股份、天士力、康缘药业、三九医药等普药龙头企业,国药股份、南京医药、一致药业、华东医药、上海医药等医药流通企业。

医药商业集中度将提升

周鸣杰表示,由于医改方案中提到,国家将实行药品定点生产、定点配送,因此,对于普药企业和医药流通企业来说,龙头企业将占据优势,但对于医药流通企业来说,真正受益医改的程度也很难量化,医改也很难给整个医药商业领域带来太大的利润增厚。

他解释说,由于国家实行药品定点配送,此前医药流通企业与医药工业企业博弈形成的加价率将被统一划定,由于医药流通企业与医院不必再进行关系维系,加价率存在压缩的空间,目前,药品加价率平均在5个百分点左右,在实行定点配送之后,很可能被压缩到2―3个百分点。而对于医药商业龙头来说,其80%的利润主要来自二级以上医院的药品配送,社区医院的药品配送本身占比就不高,因此,政府定点配送对其利润影响也不会太大。

因此,周鸣杰认为,医改给医药流通领域带来的更显著的变化将是集中度的提高。上海医药等在地方占据龙头地位的企业因为与当地政府的关系较密切,市场份额的提升更容易获得保证,相比之下,目前一些主攻低端市场的企业很可能在未来的整合中被淘汰。

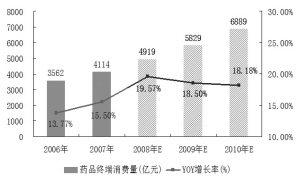

方案公布前预计药品终端增长

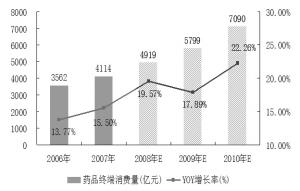

方案公布后预计药品终端增长

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。