|

|

2009年A股市场投资回报率可达36%

|

|

|

|

|

|

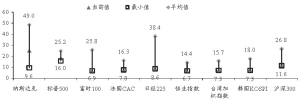

全球主要指数95年以来年市净率对比

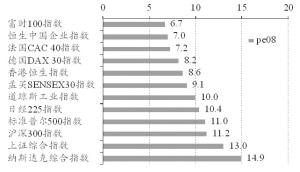

全球主要指数08年PE

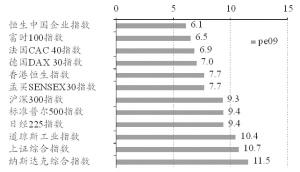

全球主要指数09年PE

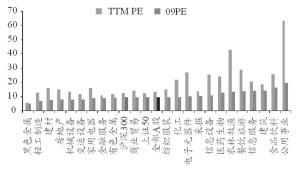

近一半行业2009年预测PE已经降至10倍以下

绝大多数行业TTM PE处于或接近1995年来较低水平

资料来源:Bloomberg、Wind、中国银河证券研究所,取2008年10月27日数据

□银河证券 策略研究组

2009年我国经济增速将继续下滑,经济步入低速增长期。尽管如此,2009年A股市场合理回报率仍接近36%,上证指数合理估值中枢为2548点。

流动性、股市政策决定回报率进一步提升的空间。如果央行超预期释放流动性,国家推出资本市场平准基金等股市救助计划,将扭转市场悲观预期,提升A股估值水平,上证指数波动中枢将提升至2900点以上,市场回报率超过50%。

我国经济步入“L”型增长阶段

就中国经济的长期发展而言,“斯密增长”和“库兹尼茨增长”已经终结,未来的增长模式将主要转变为“熊彼特增长”,潜在经济增长率由高变低,从而进入“L”型增长阶段。改变以往高投入、高消耗、高增长、低效益的增长模式,降低资源和环境成本,实现可持续的发展战略,是今后相当长时间经济发展的必然选择。

我国经济增速的下降还将持续2-3年。从经济周期经验判断,改革开放以来我国经历了两个完整经济周期,分别是1981-1990年、1991-2001年,时间跨度约9-11年,都是上行时间短而下行时间长。目前我国正处于2002年以来第三个经济周期的下行期。本轮经济周期的最大特点是上行时间长,长达6年,下行至今已经一年半,但距调整的最低点7%左右还有距离,按10年的中周期衡量,估计调整还会持续2-3年左右时间。

根据中国银河证券研究所宏观分析师的预测,2009年经济增长速度将下降至8.6%;固定资产投资增速20.0%,实际增速15.5%;社会消费品零售总额增长16.0%,实际增长13.2%;出口增长15.0%,实际增长2.5%。除投资外,消费和出口实际增速都较2008年显著降低。

上市公司利润增速继续下滑

自2007年一季度上市公司净利润高速增长77%以来,利润增速就处于持续下降之中。2008年一季度、中报和三季报的净利润增速分别为31.1%、18.4%和10.5%。不考虑所得税率下调影响,2008年中报和三季报的利润同比增速分别为8.8%和2.3%,全部上市公司实际利润增长已经接近于零。

中国银河证券研究所行业分析覆盖的重点公司预计2008年净利润增长1.8%,但剔除金融、石油石化、电力、钢铁和建筑行业后,盈利大幅下降10.8%。各行业2008年盈利增长算术平均值为5.2%,剔除金融、石油石化、电力、钢铁和建筑行业后的盈利增速为18.2%,表明多数行业在2008年仍然可以实现可观的盈利增长。

预计重点公司2009年净利润增长17.5%,2010年增长17.2%。由于金融业利润占比较大,中国石油中国石化容易受到国际油价和国内定价机制的影响、电力与建筑业有异常增长因素,钢铁业利润可能急剧下滑,这些行业利润变化容易掩盖大多数行业上市公司利润变化的实际情况,应予以剔除。据此计算,预计2009年上市公司实际利润增长在7%左右。

流动性“双重回流”

目前我国货币政策已经转为适度宽松,预计2009年我国金融体系流动性将从紧张向宽松逆转。有关货币刺激政策归纳起来主要包括四项,分别是减少央票发行、降低存款准备金率、降低存贷款利率和取消信贷限制。其中减少央票发行意味着减少货币回笼,可以看作增加基础货币的投放。后三项则提高了商业银行派生货币的能力,有助于货币乘数的提升。最终都将通过增加货币供给向市场注入流动性。预计本次M1增速触底将最早明年2月最晚明年5月完成,此后市场流动性将会逐渐改善。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |