|

|

电力设备行业上演“三足鼎立”

|

|

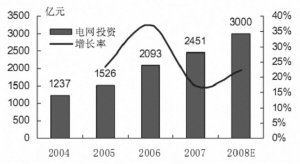

国民经济的持续增长,尤其是第二产业的快速发展,使国内对电力的需求不断攀升,并高于国民经济增长速度,电力设备行业景气度高涨。“十一五”后三年,两大电网公司每年将投入3000亿元用于电网建设,输变电设备需求持续走高,变压器和高压开关行业的年复合增长率均超过20%。同时,国家大力扶持风力等新能源发电,节能减排政策的实施也将推动电力设备产业升级。我们推荐输变电、节能减排以及新能源领域的优质企业,如平高电气、置信电气以及金凤科技等。

输变电设备快速发展

近年来,全球输变电设备市场需求总体呈上升趋势,需求增长最快的是发展中国家,我国又是其中增长最快的市场之一,现已成为国际第二大市场。西电东送、南北互供、跨区域联网极大地带动了我国输变电设备行业的发展。根据国家电网规划,“十一五”电网建设投资1.43万亿元,比“十五”增长一倍多,输变电设备制造业长期看好,而220kV以上高端输变电设备行业的发展更值得期待。

在此背景下,我们看好生产特高压开关设备、GIS设备以及电线电缆的龙头企业。从2003年起,全国高压开关行业的年复合增长率在20%以上,特高压开关设备和GIS设备的市场需求量更是以超过30%的速度增加。国内几大高压开关制造企业不断提高产能和产品质量,2007年全行业实现工业总产值接近1000亿元。电线电缆行业目前集中度不高,行业的大规模整合势在必行,小型的电线电缆企业将逐渐被市场淘汰。在行业集中度提高的进程中,优质大型企业的增长速度将高于行业的平均增长速度,从而成长为行业龙头,如宝胜股份。

节能减排带来市场机遇

随着电力投资创历史新高,电力工业规模不断扩大,自身的能源消耗和污染排放问题也日益突出。由于电力工业是能源消耗和污染排放的“大户”,节能减排势在必行,也将成为电力行业发展的主旋律。

节能减排政策的实施,能够推动电力装备制造业向着高参数、大容量、清洁高效的领域发展。落实“节能减排”政策的主要措施是在发电、输变电和用电领域推广具有明显节能减排效果的先进电力设备。我国在输配电环节的损耗高出发达国家大约3个百分点,节能潜力巨大,有望迎来市场机遇,推动产业升级。

在电力系统的各个环节中,与节能减排密切相关的领域有以下几方面:一是发电侧,包括发电机组空冷设备、低温余热发电设备、循环流化床锅炉、厂用电节能设备;二是输变电侧一次领域,包括输电网动态无功补偿设备(SVC)、封闭式组合电器(GIS)、非晶合金变压器;三是输变电侧二次领域,包括电力市场运营系统、节能调度等。相关领域的龙头企业值得关注,如电站空冷设备的龙头哈空调、非晶合金变压器领域一枝独秀的置信电气、电网动态无功补偿设备一马当先的荣信股份。

风电设备高歌猛进

可再生能源的发展已经成为全球性的热点,在国家政策法规大力扶持下,风电成为最大受益者,行业呈现爆发式增长。在政策和利益的双重驱动下,预计2010年之前国内风电行业仍将超常规发展,08年底总装机将突破1000万千瓦,2010年底达到2000万千瓦。庞大的市场需求拉动风电设备制造商迅速崛起。

根据国家《可再生能源中长期发展规划》,2010年我国风电装机将达到1000万千瓦,2020年达到3000万千瓦,另据全球风能理事会(GWEC)预估,2010年中国风电总装机容量将高达1000-1200万千瓦。由于国产风机及零部件的供给体系逐渐健全,根据对风机制造商和风电运营商目前签订合同和未来计划产能的分析,我们预计2010年风电总装机容量将达到2000万千瓦。

此外,风电特许权项目对设备国产化率的强制要求使得国产风电机组市场份额迅速上升,从04年的25%左右跃升到06年的41%,07年本土厂商市场份额更是首次超过外资企业,达到55.9%。同时,本土制造厂商自主创新能力不断增强,涌现出多家分享兆瓦级风机高端市场的主流风电整机制造厂商。

重点公司推荐

平高电气(600312):公司所处行业景气度高,主营业务增长迅速,受电网投资拉动,高压开关行业年增长率将维持在20%-30%的水平,其中,GIS产品增长率高于30%。公司GIS产能由70-80间隔提高到120-130间隔,营业收入明显增长。

钢材、铜、铝价格上涨会对成本产生一定影响,但由于公司产品处于行业高端,议价能力强,原材料涨价对公司业绩的影响有限。我们预测公司2008-2010年每股收益分别为0.56、0.72、0.86元,按09年业绩和25倍PE,目标价为18元,给予公司“买入”评级。

置信电气(600517):与传统的硅钢变压器比较,公司生产的非晶合金变压器节能效果显著,在“节能减排”的大背景下,市场需求巨大。公司的非晶合金产品技术处于世界先进水平,国内市场占有率高达80%。公司还通过与当地电力系统合资的方式,迅速开拓市场,目前已与江苏、福建、上海、山东、山西等地电力系统组建了合资公司,突破地方保护的壁垒。

此外,上游原材料供应渠道增加,增强了在主要原材料采购上的谈判优势。我们预测公司2008-2010年每股收益分别为:0.75、1.12、1.69元,按09年业绩和30倍PE,目标价为33.6元,给予公司“买入”评级。

金风科技(002202):公司是国内最大的风力发电整机制造商,业绩实现了连续8年100%的增长,07年国内市场占有率25.1%,排名第一,超越了排名第二位的国际风电巨头VESTAS8个百分点。

公司在国内风力资源丰富的地区完成了产业布局,在新疆、北京、内蒙、甘肃、西安等地建立了产业基地,大大降低了经营成本。公司还将产业链从风机制造延伸到了风电场开发和运营,在获得经营收益的同时也带动了设备的销售。我们预测公司2008-2010年每股收益分别为1.01、1.51、1.89元,按09年业绩和30倍PE,目标价为45.3元,给予公司“增持”评级。