|

|

需求旺盛推高化肥行业景气度http://www.sina.com.cn 2008年07月18日 05:07 中国证券报-中证网

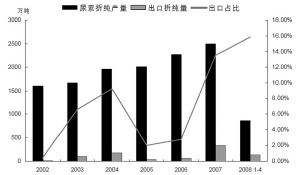

资料来源:Wind,中国海关,东方证券研究所整理□东方证券 庄琰 王晶 在能源价格高企的背景下,粮食及能源作物对化肥的需求不断扩大,加上化肥产销区域不平衡以及寡头垄断的存在,化肥行业仍将保持较高的景气度。我们看好具有稳定天然气资源和先进煤化工技术的大规模氮肥企业、对成本费用控制有力的磷肥企业以及具有较高产量的钾肥企业,给予六国化工“增持”评级、柳化股份“买入”评级。 化肥行业景气度上升 以全球视角来看,化肥行业正处在一个景气上升的时期。首先,在原油价格高企的背景下,以玉米乙醇为主的新能源计划扩大了世界对玉米等能源作物的需求,推高了农产品的价格,进而扩大了对化肥的需求,拉高了化肥的价格。其次,发展中国家的食品结构升级,如中国、印度经济作物种植面积不断扩大以及肉类食品消费不断上升也支持化肥行业长期利好。再次,为了支撑人口的增长,更高比例的单位化肥施用量是提高亩产量的主要途径,我国由于人多地少,土地肥力不足,每亩的化肥施用量更是高于世界平均水平。 此外,国际上市场化的农产品价格和政府大量的农业补贴使农民有能力也愿意支付更高的化肥价格,因此国际化肥企业能够在增加销量的同时提高产品的毛利率。在我国,农民的收入水平逐年增加,相应在化肥上的支出也会不断提高,所以我们认为,今后,尤其是在粮食价格进一步市场化的情况下,我国的化肥企业可以通过提价获得足够的利润。 在这轮景气行情中,由于全球的化肥生产与消费呈现非常不平衡的格局,具有地缘优势的生产国的供给方能够从邻近国家的强劲需求中获益。以我国为例,东南亚和南亚的尿素及磷铵的消费对我国的依赖性很大,如果出口政策允许,相信我国企业有足够的议价能力从中获利。 但我们也提醒投资者注意风险,如能源价格大幅下降、高价格化肥降低需求以及高出口关税、限价政策等调控措施。 氮肥企业受益周边市场 在国际上对化肥需求不断高涨的大背景下,氮肥作为最主要的化肥品种,近几年产量快速增长,与此同时,各地区产销不均的情况进一步扩大。虽然从全球来看,氮肥在未来几年将处于较明显的过量状态,而且氮肥行业的垄断性也远不及钾肥和磷肥,但是考虑到北美能源作物的用肥需求、东南亚地区人口增长以及食品升级的用肥需求,氮肥行业的景气程度仍可以得到延续。同时,局部的供求不平衡也可以对行业的景气度提供有力的支撑。 国内的氮肥企业近几年发展迅速,产量产能都得到了大幅提升,我们预期未来国内及亚洲地区的氮肥需求仍然会快速增长。虽然国内的限价政策和特别关税政策将使尿素企业面临成本上涨压力和供给端的竞争压力,然而考虑到我国在亚洲氮肥供给中的主导作用,周边国家对化肥的强劲需求,长期来看限制出口政策难以执行,国内的氮肥企业仍将受益于周边市场的景气。 目前国内的尿素厂商多以煤炭作为合成氨的来源,而国际上则多以天然气为源头。国内的天然气价格对化肥采取优惠政策,使得国内气头企业的毛利率得以维持在30%-50%之间,高于煤头企业10%-20%的平均水平。因此我们看好天然气供应充足、具有煤矿资源和先进煤气化技术的大型尿素企业,如柳化股份,即便在限价限出的环境下也可以获得相对成本优势,保持快速稳定的成长。 需求放大启动磷肥行情 从全球的角度来说,磷肥行业是三种化肥行业中集中度较高、需求增长迅速、供求较为平衡的行业,但磷肥生产和消费明显呈现地理上的不对称性。磷矿石主要集中在北非、北美、中国和前苏联地区,磷矿的生产和出口主要为这些地区控制,而供给最主要的增长来自于东亚,尤其是中国。统计显示,中国磷酸铵肥05-07年产量增速为27.6%,预计今后几年仍将保持较高增速,而其他主产区的增长率则在1%-3%之间。 由于07年以来全球农作物需求量尤其是玉米的需求量不断扩大,磷肥需求旺盛。根据美盛的估计,2006-2008年,全球磷肥的需求量激增470万吨,相当于一个美国的需求量。根据FAO(联合国粮农组织)的预测,在今后5年中,亚洲磷肥将会一直处于供不应求的状态。届时,我国企业将主要通过相对低廉的磷矿石资源获得较高的利润。 我国毗邻东南亚和南亚磷肥进口区域,地缘优势明显,国内市场大,高浓度磷肥还是国家的重点发展目标。因此,在丰富的磷矿资源的支持下,我国磷肥企业的前景是广阔的,尤其是那些有规模优势,掌握矿石资源的企业。但是,考虑到我国磷酸铵肥有20%左右出口,特别关税政策对磷肥行业影响较大,而且国内企业对硫磺的成本控制差,限价政策对磷肥企业打击沉重,同时考虑到磷属于稀缺资源,国家政策变化较大,我们对磷肥行业保持谨慎乐观的态度。 国际价格拉动钾肥盈利 钾肥的需求同样非常旺盛。2007年下半年,由于中国、印度等新兴市场以及美国生物燃料的需求大大超出市场预期,全球闲置产能不断释放却仍无法满足需求,因此钾肥价格不断飙升。但与氮肥磷肥不同的是,国际钾肥行业呈现明显的寡头垄断格局,寡头们对国际的供应量和价格有很强的话语权,可以平稳行业盈利,同时将景气周期延续较长时间。 我国处于食品结构升级和化肥施用结构调整的过程中,对钾肥的需求非常旺盛,但我国目前的钾肥产量还比较低,远远不能满足需求,供给缺口很大。由于国内的主要采购价由BPC和Canpotex决定,而售价又由中化和中农决定,国家很难像调控氮肥和磷肥一样调控钾肥,这就意味着国内的生产商可以国内的成本获得国际的利润。 目前北美、拉美、亚洲的需求将不断扩大,国际闲置产能减少,未来三年之内新增产能有限,因此,我们预计未来国际钾肥价格仍然会在高位徘徊。考虑到国内的生产成本基本不会有太大变化,而售价却随国际价格不断走高,国内钾肥企业的盈利能力将会进一步飞涨。即使国家通过中化和中农加大对钾肥价格的控制,钾肥生产企业仍将能够保持近几年来的利润水平,并通过产能的扩张实现快速的增长。 重点公司推荐 六国化工(600470):公司是我国主要的二铵和磷复肥生产企业,生产计划执行稳健,产销策略制定灵活,营销物流控制有力。公司目前具有成本优势,作为“酸肥结合”的企业,铜陵冶炼气制硫酸的价格低于其他地区,从湖北采购的磷矿石价格稳定。同时,公司也在积极开发磷矿资源,确保未来原材料的供应。 目前充裕的营运资金、低负债比以及高效率的营销网络使得公司的费用率水平近年来不断下降。公司的未来发展方向是做大做强磷化工,在进一步获取磷矿资源的同时,积极寻求湿法磷酸提纯技术的国际合作,以提升公司在磷化工领域的技术水平,进一步提高公司的综合竞争力。考虑到公司目前稳健的经营和较好的成本费用控制,我们认为公司将具有明显相对竞争优势。预计公司08、09年的EPS分别在0.74元和0.87元,维持公司“增持”评级。 柳化股份(600423):公司是拥有壳牌粉煤气化技术的优质煤化工企业。壳牌煤气化技术作为一种清洁的先进煤气化技术,可以将煤气化的应用扩大到品质较差的煤种,同时提高碳转化率,有效降低氨醇的生产成本。 公司大颗粒尿素的扩建项目预计将在今年8月份完成,届时公司的尿素产能将由20万吨提高到30万吨。公司的硝酸铵产能也将由现有的18万吨扩建到年底的30万吨,有助于公司进一步扩大周边省份的市场占有率,同时享受目前国内硝酸和硝铵市场的景气度。公司的甲醇产能也不断扩张,还计划配股建设20万吨的醋酸项目,继续扩大煤化工产业链的广度和深度。同时,通过控股贵州新益矿业,公司将拥有上游的煤炭资源,降低能源价格波动对公司业绩的影响,逐步向一体化的煤化工企业迈进。预计公司08、09年的业绩分别为0.8和1.2元,维持“买入”的投资评级。

【 新浪财经吧 】

不支持Flash

|

|||||||