|

|

华能预亏或意味火电行业形势恶化

|

资料来源:中国煤炭资源网、中信证券研究部□中信证券 杨治山 吴非

继14日漳泽电力中期预亏2.3亿元后,15日晚间,大型电力公司华能国际、华电国际同时发布中期预亏公告。我们认为,华能首次亏损,或意味着火电公司大面积亏损已成定局,维持行业“弱于大市”评级。

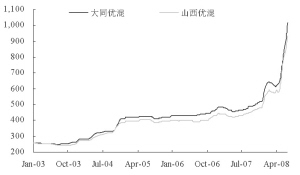

上半年煤价走势呈逐月攀升、5-6月加速上涨态势,6月19日限价之后,市场煤价仍然一路高歌猛进。据我们测算,以华东沿海电厂煤炭接收价为例,若下半年煤价及运费维持在6月上旬水平,则下半年均价较07年仍将上涨60%以上,远高于上半年约35%的平均水平。按照电价对业绩弹性估算,本次上网电价提高5%也仅能弥补煤价约10%的涨幅,也就是说,即使电价上调,煤价维持6月上旬水平,下半年火电经营形势较上半年仍将更为严峻,亏损仍会加剧。

按照华能及华电业绩对煤价弹性分别为3.0和4.0简单估算,我们预计两公司上半年的标煤均价涨幅或分别为35%及30%,略低于秦皇岛市场煤同期40%的涨幅,但仍远高于年初合同价15%-20%的涨幅,显示部分合同煤在二季度仍有较大的二次提价,在市场煤飙升的合并效应下,轻易越过了大部分优秀公司的盈亏平衡价格点。

鉴于两公司尤其是华能国际为火电企业的优秀代表,其历史上的首次预亏或标志着火电行业中报大面积亏损的到来,如漳泽电力、内蒙华电、通宝能源、华电能源等。而仅有少数含水电或相对多元化的上市公司或能幸免,如国电电力、国投电力、广州控股等。

目前电力供求仍然属于弱平衡,很难讲富裕,而火电危机仍在蔓延,甚至较前期更糟。若任其演变,中期来看,行业的生存将受到威胁,资金链或将断裂,长期来看,行业正常的投资环境恐将恶化,证券市场的直接融资和银行贷款的间接融资功能可能也会丧失,从投资周期角度判断,2-3年后甚至可能重蹈“电荒”的覆辙。我们认为,行业形势已由危机转向恶化,呼吁政府相关部门予以高度重视。

估值方面,现阶段重点火电企业的P/B已回落至1.8-2.2倍,进入我们认为的2倍以下的较低风险区,但短期难言绝对低估。目前电价刚刚调整,近期行业难有重大利好,基本面好转尚需时日。如果这种现象持续下去,预计三季报、08年报盈利在目前形势下或较中报更差,而非市场预期的反弹,最终将显著推高行业P/B值,在脆弱的市场环境下对板块股价形成较大压力。因此我们继续维持行业“弱于大市”的投资评级,希望投资者保持一定谨慎,无论业绩还是估值可能均有更低。