|

|

Нв»гҙўұёҫц¶ЁОҙАҙ»хұТХюІЯ

ЎЎЎЎ

|

ЎЎЎЎСлРРҪрИЪКэҫЭПФКҫЈ¬ЙП°лДкЧЬРиЗуФціӨ·Е»әЈ¬»хұТБҝФцЛЩұЈіЦОИ¶ЁЈ¬СлРР·оРРұЈіЦҫӯјГҫщәвФціӨөД»хұТЦРРФХюІЯЎЈЙП°лДкНв»гХјҝоФміЙСлРР»хұТН¶·Еұ»¶ҜФцјУЈ¬Нв»гҙўұёөДА©ХЕЛЩ¶ИҪ«ҫц¶ЁәуРш»хұТХюІЯЎЈ

ЎЎЎЎ»хұТБҝФцЛЩұЈіЦОИ¶Ё

ЎЎЎЎЧКҪрҪб№№ұд»Ҝ·ҙУіБЛЧЬРиЗуФціӨ·Е»әөДЗчКЖЎЈ2007Дк8ФВәуЈ¬M1ФціӨЛЩ¶ИҝӘКјіцПЦПФЦш»ШВдЎЈУЙУЪ»оЖЪҙжҝоЦчТӘАҙЧФУЪЖуТөЈ¬ҙўРоҙжҝоЦчТӘАҙЧФУЪјТНҘЈ¬№гТе»хұТұИЦШөДЙПЙэөјЦВ»хұТ№©УҰҪб№№ұд»ҜЈ¬·ҙУіБЛҙўРоҙжҝоұИЦШөДЙПЙэЎЈХвЦЦұд»ҜЛөГчЧКҪрАҙФҙЦчМеҪб№№·ўЙъұд¶ҜЈ¬ҙўРоРиЗуЙПЙэЈ¬·ҙУіБЛНЁ»хЕтХНұіҫ°ПВЧЬРиЗуФціӨ·Е»әөДЗчКЖЎЈНЁХНПчИхБЛҫУГсөДХжКө№әВтДЬБҰЈ¬ТЦЦЖБЛҫУГсУРР§РиЗуөДФціӨЈ¬ФЪЧКұҫКРіЎөНГФЧЯКЖФміЙН¶ЧКЗюөАІ»і©өДЗйҝцПВЈ¬ҫУГсұ»¶ҜҙўРоФцјУЎЈ

ЎЎЎЎҫӯјГҫщәвФціӨЛщРиөД»хұТБҝФцЛЩұЈіЦОИ¶ЁЈ¬»хұТХюІЯЦРРФЎЈ2008Дк6ФВД©Ј¬№гТе»хұТ№©УҰБҝ(M2)Уа¶оОӘ44.31НтТЪФӘЈ¬Н¬ұИФціӨ17.37%ЎЈ2007Дк6ФВТФАҙЈ¬ТФM2әвБҝөД»хұТ№©УҰБҝФціӨЛЩ¶ИТ»ЦұО¬іЦФЪ16-19%Ц®јдОИ¶ЁФЛРРЎЈСлРРКөјКЙП·оРРұЈіЦҫӯјГҫщәвФціӨөД»хұТЦРРФХюІЯЈәұЈіЦҫӯНЁХНөчХыәуөД»хұТ№М¶ЁФціӨВКЈ¬ҝШЦЖ»хұТБҝөДҫщәвФціӨЎЈ»хұТ№©УҰФціӨұЈіЦПа¶ФОИ¶ЁЈ¬КЗСлРРН¬ЖЪЖө·ұөДЧјұёҪрВКөчХыәН№«ҝӘКРіЎІЩЧчөИ¶аЦЦҙлК©ПВЕ¬БҰО¬іЦөДҪб№ыЎЈ

ЎЎЎЎәк№ЫҪфЛхФміЙҙжҙыІоөДҪшТ»ІҪА©ҙуЎЈ6ФВД©Ј¬ҪрИЪ»ъ№№ИЛГсұТёчПоҙжҝоУа¶оН¬ұИФціӨ18.85%Ј¬ҙыҝоУа¶оН¬ұИФціӨ14.12%Ј¬ТшРРМеПөөДҙжҙыІоҪшТ»ІҪА©ҙуЎЈХвТ»·ҪГж·ҙУіБЛФЪҪфЛхХюІЯПВЈ¬ЙМТөТшРРөИ·Еҙы»ъ№№РЕҙы№©ёшА©ХЕДЬБҰКЬөҪПЮЦЖЈ»БнТ»·ҪГжТІЛөГчЈ¬ЛжЧЕНЁ»хЕтХНСУРшФміЙөДЖуТөҫӯУӘіЙұҫЙПЙэЈ¬ЖуТөРЕҙыРиЗуёЯЛЩА©ХЕКЖН·ТІөГөҪПЮЦЖЈ¬РЕҙыРиЗуТвФёПВҪөЎЈЛжЧЕОТ№ъТӘЛШјЫёсёДёпНЖҪшҙшАҙіЙұҫЙПЙэЈ¬ЖуТөА©ХЕКЖН·ҪшТ»ІҪКЬөҪПчИхЈ¬ЖуТөөДОҙАҙРЕҙыРиЗуТвФё»бҪшТ»ІҪПВҪөЎЈЙМТөТшРРҫӯУӘ№эіМЦРөДРЕҙыЕдёш»бёьН»іцЈ¬·ҙУіөҪПЦКөЦРөДИЪЧКДСПЦПу·ҙ¶ш»бёьН»іцЎЈ

ЎЎЎЎәуРшХюІЯИЎҫцУЪНв»гҙўұё

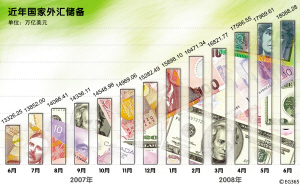

ЎЎЎЎ2008Дк1-6ФВЈ¬СлРРЧЬ№ІЙПөчЧјұёҪрВК4ҙОЈ¬АЫјЖЙПөчұИВК3%ЎЈ°ҙ2008Дк6ФВД©ИЛГсұТҙжҝоБҝјЖЛгЈ¬1-6ФВЧјұёҪрВКөчХыЈ¬СлРРЧЬ№І¶а»ШКХ»щҙЎ»хұТ13170ТЪФӘЎЈЙП°лДк№ъјТНв»гҙўұёФцјУ2806ТЪГАФӘЈ¬ТФ6ФВД©ИЛГсұТ»гВК1ГАФӘ¶Т6.8591ФӘИЛГсұТјЖЛгЎЈУЙУЪНв»гХјҝоСлРР№ІФцјУ»щҙЎ»хұТН¶·Е19246.64ТЪФӘЎЈ

ЎЎЎЎЙПөчЧјұёҪрВККЗСлРРјУҙу¶ФНв»гХјҝоФцјУіеПъБҰ¶ИөДұнПЦЈ¬І»ДЬ°СМбёЯЧјұёҪрВКјтөҘҝҙіЙКЗКөК©ҪфЛхХюІЯЎЈОҙАҙКЗ·сФЩөчЧјұёҪрВКИЎҫцУЪНв»гҙўұёА©ХЕЛЩ¶ИЎЈ

ЎЎЎЎФӨјЖПВ°лДкОТ№ъИФДЬКөПЦЛіІо1200ТЪГАФӘЈ¬АыУГНвЧК600ТЪГАФӘЈ»І»ҝјВЗ°ьАЁИИЗ®өДЖдЛыПоПВөДНв»гБчИлЈ¬ТФЙПБчИлНв»гХјҝоҪ«өјЦВСлРРФј12500ТЪФӘИЛГсұТөД»щҙЎ»хұТН¶·ЕЈ¬°ҙ4.00өД»хұТіЛКэјЖЛгЈ¬Ҫ«өјЦВM2ФцјУ5НтТЪЎЈХвСщЈ¬ДкД©»хұТ№©УҰБҝҪ«ҪУҪь50НтТЪЈ¬УлИҘДкД©өД»хұТ№©УҰБҝЈЁM2Ј©40НтТЪПаұИЈ¬И«Дк»хұТ№©УҰФціӨёЯҙп25%ЧуУТЎЈҝЙјыЈ¬ФЪОҙАҙНв»гҙўұёіЦРшФцјУөДЗчКЖПВЈ¬ЧјұёҪрВКөчХыөДС№БҰИФҪПҙуЎЈЎ°јхЛіІоЎўҙЩЖҪәвЎұөДДҝұкІ»»бЗбТЧёДұдЈ¬¶ФИИЗ®ја№ЬөДУРР§Ул·сҪ«ј«ҙуөШУ°ПмөҪ»хұТХюІЯөДСЎФсЎЈ