|

|

医药行业增长确定 关注五类投资机会http://www.sina.com.cn 2008年06月25日 05:15 中国证券报-中证网

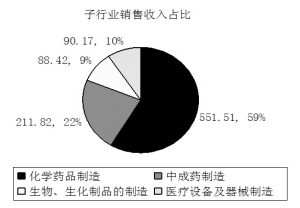

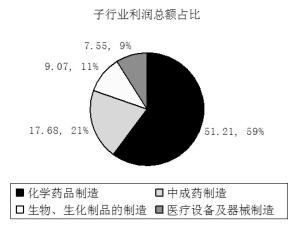

数据来源:国家统计局、民族证券 □民族证券 涂羚波 医药工业2008年1―2月销售收入和净利润同比分别增长32%、57%,行业内上市公司07年两项指标同比分别增长17.9%、112.9%,08年一季度延续增长势头,分别增长21.9%、37.2%。在需求扩容、全球大量专利药到期引发的产业转移、行业技术进步、产业集中度提高等多重利好因素引领下,我国医药行业未来三年至少保持20%以上的增长。 我们认为医药行业有五类投资机会值得关注:具有核心竞争力和长期增长明确的公司、盈利增长有较大潜力的公司、医改受益类公司、医药商业、原料药价格上涨带来的交易性投资机会。 行业维持景气高位 2008年1―2月行业完成利润总额86.52亿元,同比增长57%。其中,化学药品、中成药、生化类、医疗器械分别完成51.2、17.7、9.1、7.6亿元,同比分别增长31.7%、13.5%、6.4%、5.6%。数据显示,医药制造业销售收入和利润总额都取得了高速增长,销售利润率稳步提高,行业处于高位景气中。由于收入占比(59%)较大的化学药品子行业利润增幅大大超过其他子行业,使得利润增幅远超收入增幅。 我们认为,经营业绩大幅增长的主要原因首先是2006年国家治理整顿医药行业,使得行业经营陷入低谷,总体基数较低;其次,证券市场带来的股票投资收益约占利润总额的29%;最后,上市公司的内生性增长较快,主要包括收入的增长、期间费率的下降、毛利率的提升等。 从各子行业情况看,化学原料药07年以来价格大幅上涨,盈利能力明显提升;化学制剂受益于需求扩容和相关费率下降;中药子行业毛利率趋于稳定,但管理费率的下降使得净利率有较大提升;生物制品受制于血浆资源的瓶颈和疫苗增速较缓,增速相对较慢;医药商业随着营运模式的创新、效率的提高、配送商向物流增值服务商角色的转变,毛利率和净利率都有了明显的改观。 政策助推快速发展 首先,医改推动需求扩容。医改能够推进覆盖城乡居民医疗保障制度建设,带来药品消费增量;完善公共卫生服务体系推动免疫类生产企业发展;推进城乡医疗服务体系建设将拉动医疗器械类产品消费;建立国家基本药物制度带动基本药物消费。 其次,产业政策引领行业技术进步。在政策制定上,国家出台了相应的财政、税收和政府采购政策,加大对医药创新方面的投入,鼓励有条件的企业以参股、控股、租赁、境外上市、设立研发中心等方式进入国际市场,建立完善的境外投资管理监督机制,简化审批程序,对重点企业在对外投资信贷、海外投资所得税、信息服务等方面给予扶持。 我们判断,医改带来的需求扩容、全球大量专利药物到期引发的产业转移、行业技术进步和集中度的提高等,必将引领我国医药行业未来三年保持20%以上的增长。 关注五大投资机会 首先是关注具有核心竞争力和长期增长明确的一线公司。一个具备持续增长能力的公司一般都具有突出的研发创新能力、出色的营销能力、市场潜力巨大的产品和丰富的产品梯度、优秀的管理团队。从经营绩效看,这类公司年均主营业务收入和净利润增长率在20%以上,拥有较高的毛利率和净利率水平,经营现金流量充沛。这样的公司包括双鹭药业、科华生物、恒瑞医药、康缘药业、华兰生物、国药股份、东阿阿胶等 其次是关注盈利增长具有较大潜力的公司。盈利增长具有较大潜力的公司包括双鹤药业、江中药业、康美药业、美罗药业、千金药业等。这类公司在某些方面独具竞争优势。 第三,关注医改受益类公司。医疗体制改革就是要建立“低水平、广覆盖”的医疗保障体系,医保覆盖面的扩大会增加对普药和医疗器械产品的需求。普药公司的竞争力表现在规模大、品种多、商业渠道覆盖广、国家重点扶持方面等。这类公司有白云山、双鹤药业、华北制药、太极集团等,一些器械类公司如新华医疗、万东医疗、鱼跃医疗等也将受益。 第四,医药商业是另一条投资主线。我国医药商业整体盈利状况不佳,行业利润率水平较低。但是,医药商业近年来在产业政策的推动下,集中度已经出现了较大幅度的提高,随着盈利模式的不断创新,营运效率的提高,已步入良性增长的轨道。我们认为,占据了区位优势的区域商业龙头,拥有强大的渠道规模,营运效率已经明显改善,营运模式也正在不断创新。 最后,关注原料药价格上涨带来的交易性投资机会。我们认为原料药景气周期08年仍将维持。国家环保总局对主要污染物的控制,将使得原料药产能限制达到25%左右(至2010年);医药原料药排污标准提高,促使企业治理成本提高至少30%,部分企业面临生存压力将被淘汰出局。重点关注的原料药品种有VA、VC、VE等。此外,海正药业、华海药业这两家生产特色原料药的企业,面临跨国公司专利药即将到期的产业转移和向制剂的产业升级机遇,将迎来巨大的发展潜力。 重点公司推荐 康缘药业:公司销售收入和净利润稳步增长。公司主营医药工业和医药商业,医药工业是主要的利润来源;医药工业的主导产品包括妇科、骨科、抗感染、抗肿瘤、心脑血管五大系列,其中桂枝茯苓胶囊是拳头产品,而热毒宁是增长最快的产品。在五大系列产品的增长拉动下,2003年至2007年主营业务收入和净利润年均复合增长率分别为24.6%、27.3% 。 丰富的产品梯度和独具特色的营销模式是公司的核心竞争力。公司的核心竞争力主要表现在以下几个方面:具有丰富的产品线和产品梯度;拥有强大的研发实力;实施产品分线销售的独特营销模式。 三大因素驱动盈利快速增长。一是现有产品进入新一轮成长周期;二是与国内医药商业巨头的合作,将拓宽营销途径,拉动销售增长;三是增发项目潜力巨大,市场前景好。 双鹭药业:公司毛利率水平高。公司主营生物制品和生化药,主要产品包括贝科能、欣吉尔、立生素等,它们分别贡献了营业收入的38%、10%、10%,利润的36%、14%、14%。公司产品盈利能力十分突出,欣吉尔、立生素的毛利率均在90%以上,贝科能、其他类产品08年综合毛利率估计也在80%左右。 公司业绩大幅提升。公司经历了02年到05年的业务积累和培育后,06年进入经营拐点,07年步入快速增长轨道,实现营业收入和净利润分别为2.38亿元、1.35亿元,同比分别增长65%、167.88%,扣除非经常性损益的影响,净利润同比增长也在80%以上。08年一季度继续保持强劲增长势头,两项指标同比分别增长92%、58%,扣除所得税先征后返和非经常性损益的影响,净利润同比增长高达153%。 公司已步入企业生命周期的成长期。公司未来盈利增长来自于内生性和外延式两方面,内生性增长包括一线产品贝科能等的爆发式增长,以及二线产品欧宁、雷宁和陆续上市的新产品的快速增长;外延式成长方面,08年开始加快步伐,收购了北京亿事达40%的股权、北京瑞康医药25%的股权,收购项目均处国内朝阳行业和前沿学科,市场潜力巨大。未来1―2年还将在医疗服务业以及海外市场有所作为。 国药股份:公司由中国医药集团的本部经营性资产沿袭而来,主营麻药一级分销、新特药批发、北京地区药品纯销、物流增值等业务,在上游环节,拥有20多个全国和地区总代理、总经销的优势品种;在下游环节,具有全国性的药品分销网络,同时也是国家指定的麻醉药品、一类精神药品全国性一级经销商,具有先天禀赋资源。 公司经营业绩稳健。过去五年中主营业务收入和净利润取得了快速增长,年均复合增长率分别为23.59%和40.36%,业绩增长平稳健康。 麻药业务领域具有相对垄断地位。通过收购青海制药和人福制药两家麻药制造企业,完成了对上游产业链的延伸,进一步夯实了行业地位。未来得益于麻药市场的高速成长和公司销售推动,麻药业务增速至少在25%以上。

【 新浪财经吧 】

不支持Flash

|

|||||||||