|

|

经济增长稳定健康 市场回归理性预期http://www.sina.com.cn 2008年06月24日 05:04 中国证券报-中证网

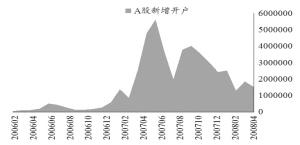

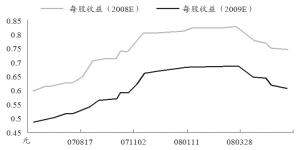

A股价值低估状况得以逐步扭转,经济预期改善促使市场预期改变,市场有望蹒跚回到3708点以上的合理价值区。A股市场投资回报预期逐步好转,以3000点计算,则预期收益率为23%。 经济增长的现实矛盾与压力将迫使政府与企业加快经济发展方式转型的进程。灾后重建、节能减排、科技创新、奥运、产业整合与资本市场改革创新是下半年中国经济增长与A股市场的关键词。我们看好灾后重建、经济转型与节能环保、科技与成长、服务与金融、消费与奥运等投资主题。 宏观经济仍然健康 受百年不遇的雨雪冰冻灾害和特大地震灾害、高通胀、紧缩调控、世界经济减速等因素影响,2008年GDP增长率比2007年的11.9%以上明显回落。 根据生产法预测模型,全年经济增长预期为10.4%。考虑到一、二季度影响经济增长的负面因素偏多,下半年经济政策、外部经济环境有望改善的影响,经济增长可能出现前低后高的格局。 根据HP滤波分析,2008年我国潜在经济增长速度在11.2%左右,高于实际增长速度0.5个百分点,这意味着2009年经济增长动力仍然充足。 经济运行数据表明,消费增长平稳,投资实际增长下降较快,出口增速低于进口增速,出口对经济增长的贡献可能由正转负,经济增长存在隐忧。因此,从预期看,三季度末前后,投资与信贷紧缩政策,出口政策存在调整与转向的可能。 从消费方面看,我们预计今年消费仍将保持强劲增长,增速与前4个月基本持平。剔除价格因素,我国今年前4个月消费增长依然强劲,社会消费品零售总额实际同比增长12.6%,比去年同期降低0.1个百分点,高于今年前一季度12.3%的增速,也高于去年全年12.5%的实际增速。 投资回落过快,存在隐忧。剔除价格上涨因素,一季度我国城镇固定资产投资实际增速同比增长只有18.6%,比名义增速低7.3个百分点,比去年同期低 4.2个百分点,比去年第四季度低1.3个百分点。 出口方面,我们预计对2008年经济增长贡献率将明显下降。2003年以来我国前4个月出口增速与全年出口增速差距不大,前4个月出口增速回落基本上可以判断今年出口增速将比 2007 年回落。据国家统计局测算,2005―2007年,外需分别拉动我国GDP增长2.6%、2.2%、2.7%。由于出口减速过快,进口增速加快,加上人民币对美元升值明显,贸易对经济增长的拉动作用将明显减弱。 估值回归理性预期 我们运用绝对估值和相对估值法对A股市场进行了估值分析,均表明目前的点位已经被低估。 我们用DDM模型对A股市场进行了绝对估值测算,在2009年利润增长率为20%、递减至永续增长率4%和折现率9.5%的假设条件下,市场合理的估值水平应为24.7倍,所对应的上证综指为3708点,考虑到增长率和折现率的波动,则弹性估值倍数为21―29.9倍,对应上证综指3155―4492点,目前市场点位已经低于合理估值的下限。以3000点计算,上证综指未来半年的合理收益率为23%。 使用“行业合理市盈率与盈利增长预期矩阵”模型估计,即使在悲观市场预期下,上证指数合理估值水平也在3000点以上。从目前的状况看,市值占比、利润增长占比较大行业的估值水平已经处于合理估值水平的下限,从2008、2009年的盈利增长水平看,权重行业低于行业的合理估值水平。悲观预期制约了回归合理估值水平的进程。如果悲观预期发生转变,行业估值水平将出现快速回归。 从历史的估值水平变化来看,A股目前的估值水平处于近八年的低点。2000年以来计算的各月TTM市盈率,全部A股的最低值是19.07倍,平均值40.88倍,目前的市盈率水平比平均值低35%。除上证50与历史均值相当外,上证180、沪深300的市盈率都低于历史均值。大盘股的估值水平不低,意味着小盘股的估值水平不高。从历史估值水平看,在业绩预期不恶化的情况下,整个市场估值水平下行的空间较为有限。 与国际其他市场相比,A股市场的估值水平略高,但考虑到我国所具有的高成长性,A股市场并未高估。例如日经225指数,未来两年的利润增长非常有限,市盈率水平也一直在 17倍左右,几乎没有变化;而上证指数的估值会随着企业利润的快速增长明显回落,2008的动态市盈率不到20倍,2009年只有16倍。 因此,无论从相对估值还是绝对估值来看,无论是从国内证券市场的发展历史看,还是与国际市场的对比来看,目前A股市场的估值水平均处于被低估状态。 股指进入合理价值水平 与年初相比,上证综指大幅下跌43%,投资者损失惨重。由于投资者信心严重不足,加上严重亏损,导致投资参与度不高,换手率下降。换手率是市场状况好坏的主要标志,目前的市场换手率不足1%,不但创出2006年以来的新低,而且比2005年熊市低迷期平均1.3%的换手率还要低30%,接近历史最低水平,市场已经处于极度疲弱的状态。 根据银河证券研究所基金研究中心的研究,证券投资基金的平均仓位已经降至67-68%的较低水平,反映了机构投资者对未来信心的缺乏。当然,较低的仓位水平也使基金主动减仓的动能较低。 我们认为,市场动态估值水平已被低估,在克服短期不利因素影响后,市场投资信心将逐步恢复,股指有望踏上回归合理估值水平的震荡盘升之路。 在奥运召开之前,受上市公司中报业绩、经济增长、通胀压力、海外因素等诸多不确定性因素的影响,投资者的信心将受到制约,预期市场难以出现明确的趋势性大幅上涨行情,而以区间震荡、缓慢盘升的运行格局为主。 奥运会之后,随着经济运行改善,翘尾因素消失导致通胀压力缓解,资源品价格管制逐步放松,宏观紧缩力度放松甚至转向,则市场预期改善,投资信心增强,资本市场的资金供求状况将逐步改善,从而推动市场活跃,上证指数将回升到3560点以上的合理价值区域 降低预期控制仓位 尽管目前价值被低估,但由于宏观经济、业绩、资金供应存在较多的不确定性,2008年下半年的投资回报预期不能寄予过高期望。因此,投资者需要降低投资回报预期,从长期来看,多数股市的平均年回报率也就在8―10%,今年下半年的投资回报可能在19%之间,与 2006、2007年的超级大牛市不可同日而语。 在运行趋势不明确、以震荡为主的市场环境中,宜采取恒定混合策略,保持投资组合中各类资产配置比例的相对稳定。预计奥运会前出现大行情的概率相对较低,震荡回升可能成为市场的主要运行方式,因此,不断调整投资组合的构成,高位卖出强势品种,低位买入弱势品种,将成为超越大盘指数的较佳投资策略。 如果宏观紧缩力度明显放松或转向,有可能出现一段趋势性的上涨行情,则应加大对上游资源品和投资品的配置比例,采取买入并持有的策略更为合理。 在投资者信心不强,资金流入缓慢的情况下,总体来看,大盘蓝筹股的投资机会将相对有限,而中小盘股所需资金量少,市场活跃程度将相对较高,从而使中小盘股票的投资机会相对较多,尤其是如果下半年创业板推出的话中小盘股的投资机会将更多。 下半年,事件性投资机会可能会相对较多,资源品价格改革、资产整合、奥运、创业板、融资融券、股指期货等都可能成为市场的阶段性热点 如果下半年通胀压力大幅减轻且经济增速显著下滑,那么宏观调控力度将放松,投资增速提高和信贷投放增加将提升原材料、投资品、金融等行业的投资机会。这些行业中,大盘蓝筹股所占比例较高,对股指的拉动作用强,所以,如果宏观调控转向,则应加大投资比重,以更积极的态度进行股票投资。 A股新增开户回落至2007年2―3月水平 市场对沪深300每股收益的预测值变化 A股市场的估值处于历史较低水平

【 新浪财经吧 】

不支持Flash

|

|||||||||||