|

|

贵州茅台 价涨量升 白酒之王http://www.sina.com.cn 2008年03月15日 05:29 中国证券报-中证网

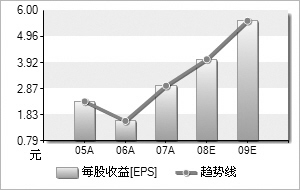

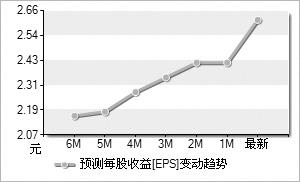

预计贵州茅台08、09年EPS分别为4.6、6.2元,给予公司09年45倍PE的合理估值,并给予“推荐”的评级。 公司07年实现营业收入72.37亿元,营业利润45.25亿元,归属于上市公司股东的净利润为28.31亿元,分别同比增长47.60%、81.95%和83.18%。实现每股收益3.0元,比去年同期增长82.93%。 公司07年业绩大幅增长的原因有二。首先,产品价涨量升。07年公司各酒类产品毛利率较去年提升了4个百分点,其中,高度茅台酒和低度茅台酒的毛利率更是分别达到了90%和89%,呈现逐年上升之势。在茅台酒涨价的同时,销量也同比增长10%左右,达到9050吨。价涨量升成就了07年业绩的高增长。其次,预收账款大幅下降。公司07年末预收账款为11.25亿元,比期初的21.41亿元下降了47.5%,公司业绩得到充分释放。 预计茅台酒08年仍有提价空间。公司最近一次提价是在年初,“决定自2008年1月11日起适当上调贵州茅台酒出厂价格,平均上调幅度约为20%”。考虑到茅台酒的绝对龙头地位,预计今年仍会提价。而且由于工艺原因,茅台酒供应较紧张的状况在短期内难以缓解,这对茅台酒将来进一步提价起到了支撑作用。 公司发展前景依然广阔。国民收入水平的不断提高、消费者可支配收入的增长,将有助于名优白酒企业竞争力的提升。随着公司产品毛利率的不断扩大和期间费用率的持续下降,以及新的企业所得税法的实行,未来几年公司盈利仍有望取得较快发展。 ■

【 新浪财经吧 】

不支持Flash

|

||||||||||||