|

|

上下两难中等待市场风格转换http://www.sina.com.cn 2008年02月14日 05:27 中国证券报-中证网

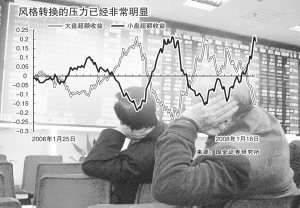

大、小盘股的超额收益均进入历史最高水平区间,风格转换的内在条件基本成熟。 CFP图片/苏振 制图 □本报记者 丛榕 北京报道 春节后首个交易日,国内股市没有迎来“开门红”。昨日沪综指下跌108.97点,跌幅为2.37%,深成指下跌357.20点,跌幅为2.12%。两市继续维持弱势震荡格局,防御性强、中小盘的股票表现出较强的抗跌性。 分析人士指出,2007年11月以来,中小盘股票一直保持着强势,但随着相对估值水平发生改变以及宏观调控节奏和力度可能出现变化,未来权重股或会重拾升势。 中小盘股强势三月有余 2007年11月至昨日,中小盘股整体表现超越大盘股,弱周期行业持续战胜强周期。据WIND资讯统计,2007年11月1日至2008年2月13日,按总市值加权计算,全部A股下跌16.38%。分行业看,有色(-26.24%)、金融(-25.74%)、采掘(-21.55)行业指数处于跌幅前列;农林牧渔(30.85%)、信息设备(20.99%)和家用电器(16.21)行业指数涨幅明显。从风格上看,绩优股指数(-26.48%)、新股指数(-26.15%)和大盘指数(-21.53%)跌幅较大,而微利股指数(9.09%)、小盘指数(7.2%)和中盘指数(2.97%)上涨。 权重行业大幅下跌引起的市场大跌并非A股独有。去年10月中旬美股调整以来,道琼斯指数最大跌幅曾达到15%,但总体看日常消费类行业跌幅最少,而金融、地产、工业和材料行业出现较大跌幅。可以说,全球主要股市的“权重股”都经历了一次大跌。 “上下两难”挤压调控空间 通货膨胀压力上行和宏观经济增速下行的预期同时出现,将挤压宏观调控政策实施的空间。虽然2007年12月CPI涨幅回落至6.5%,但今年初的雪灾使食品价格存在进一步上涨的动力,不少专家预计1月份CPI涨幅将超过7%并创历史新高。值得警惕的是,在CPI持续攀升的影响下,PPI出现快速上涨,短期内通胀水平难以大幅回落。 此外,受美国次贷危机影响,欧美经济体金融机构危机频发,居民消费倾向日趋下降。在全球经济前景趋淡的背景下,中国经济增速放缓的预期增强,且最近的雪灾也会给国内工业生产和投资等方面带来负面影响。 通胀上行与经济下行同时出现,使得政策的施展空间受到挤压:如果为治理通胀继续实行紧缩政策,将会使受雪灾之苦的中国经济“雪上加霜”;如果为了刺激经济增长而适当放松紧缩,已处高位的通胀水平恐将只有更高。 分析人士指出,今后调控政策会更加灵活,继续出台紧缩政策的可能性不大,对宏观调控节奏和力度的把握将更为科学。在控制通胀的前提下,信贷、财政政策将在灾后重建、节能减排、刺激消费方面发挥重要作用,因此可关注相关行业的投资机会。 等待风格转换时机出现 了解并把握经济形势,有助于判断市场未来走势。分析人士指出,市场存在风格转换的动力,但仍需等待时机。因为中小盘股票相对估值水平和超额收益已经进入上限,存在回落动力。此外,如果宏观政策节奏放缓、力度放轻,信贷面放松、投资回暖可能性增大。 首先,中小盘股票的风险持续加大。东方证券统计,2007年11月1日至2008年2月1日,小盘风格指数与沪综指价差达到51.3%,这是2006年以来两者最大价差。同时,小盘股指数与整个A股市场相对估值水平达到1.6,仅次于最高水平1.7。据国金证券测算,大、小盘的超额收益均进入各自历史最高水平区间。可以说,风格转换的内在条件基本成熟。 其次,政策面改变将对部分权重行业构成利好。面对“上下两难”的宏观经济形势,调控政策继续全面紧缩的可能性较小,但放松的节奏也会较为谨慎,针对性更强。分析人士预计,在出口增速快速回落预期影响下,为防止经济增长大幅放缓,有关部门可能会进一步采取扩大内需、增加投资的方式来刺激经济,信贷逐渐松动可以期待。这一预期若能实现,金融、机械行业的龙头企业或能迎来反弹机会。 相关报道: 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

不支持Flash

|

||||||||||||||