|

|

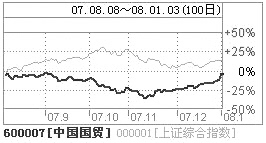

中国国贸 新一轮业绩增长在即http://www.sina.com.cn 2008年01月05日 00:40 中国证券报-中证网

新浪提示:本文属于个股点评栏目,仅为证券咨询人士对一只股票的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

地段和物业经营管理能力是商业地产的生命线,“北京CBD+国贸”双品牌是中国国贸稳定发展的长期保证。国贸地处北京最成熟的商圈CBD的核心地段,代表着一流的物业管理和服务。这两个得天独厚的条件为公司的稳定经营、稳定增长提供了坚实的基础。给予公司“持有”的投资评级。 公司管理层具备丰富的商业物业经营管理经验,国贸的品牌即代表着一流的物业管理和服务。公司外方实际控制人嘉里兴业有限公司是香格里拉(亚洲)有限公司间接控股子公司。其外方实际控制人具备丰富的商业物业经营管理经验,中国国贸的多名高管也均来自于郭氏集团。公司外方股东的背景和资源为公司的发展提供了技术支持。 国贸三期A阶段工程将成为新的利润增长点。CBD是北京市公认的商务核心区,在估值合理的情况下,CBD永远是大公司、机构的第一选择。多年的自然衍变使该商圈写字楼的客户构成较为稳定,基本形成了以公司总部为核心、以外资金融保险机构、电信业、咨询服务机构为配套的产业生态链。目前入驻CBD商圈的世界500强企业超过120家,其他商圈只能望其项背。而在入驻CBD的120家世界500强中,有57家入驻国贸写字楼。这种品牌优势是其他写字楼无法比拟的,这种集聚效应也是其他写字楼无法比拟的。“CBD+国贸”双品牌效应和租户的品牌效应联动,形成一个良性循环。 由于写字楼的高回报和奥运前的集中建设,导致北京写字楼市场在近几年放量较多,整体而言,北京写字楼市场是供给大于需求。但是,市场对优质写字楼的需求却是十分强劲。强劲的需求即来自于国内买家也来自于外国机构投资者,北京高速的经济增长速度、入世进程不断深入、2008年奥运会以及人民币升值都对这种需求起到了推波助澜的作用。 新会计准则将使公司的价值得以真正体现。业界对商业地产公司的成长性不看好的一个重要原因是商业地产公司的利润增长过于缓慢,而其利润增长过于缓慢的一个重要原因就是商业地产公司每年要提取大量的折旧,这直接影响了利润的增长。如果不用对投资性房地产提取折旧或进行摊销,那么物业持有性公司的利润将会有质的飞跃。对于中国国贸,根据2007年中报的数据,仅考虑“不计提折旧”这一项,公司的净利润就至少可以提高20%以上。 当然,目前CBD区域投入使用的高档物业规模较大,如果市场需求的增长落后于供应量的增长,将进一步加剧市场的激烈竞争,从而影响公司物业的租金水平和出租率,对经营业绩产生压力。 该股票目前价位为22.85元,共有5家机构进行评级。其中1家“买入”,3家“增持”,1家“中性”。 图表数据来源:Wind资讯 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

|

||||||||||||||