|

|

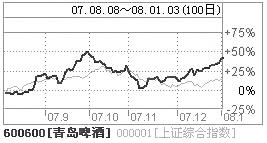

青岛啤酒:量价齐升业绩趋好http://www.sina.com.cn 2008年01月05日 00:40 中国证券报-中证网

新浪提示:本文属于个股点评栏目,仅为证券咨询人士对一只股票的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

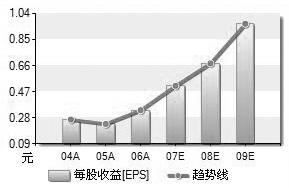

涨价化解成本压力,销量上升可期,我们继续看好青岛啤酒。青岛啤酒产品结构继续高档化,我们预计将提升明年的吨酒价格5%略多,而产品的直接提价将带来超过我们预期的业绩。 基于对价格提升的敏感性分析显示,每提升1%的吨酒价格,在其他财务比率指标不变的情况下,将提升08年每股0.05元。对于2008年的销售量大幅上涨,我们认为在奥运会刺激、国内人均收入增长预期以及公司产能扩张的配合下,我们对公司80万吨的销量增长预期属于保守估计。总体上,我们继续看好青岛啤酒,给予公司“增持”的投资评级。 2007年成本压力开始加大,啤酒花价格翻了两倍,麦芽翻了一倍还多,成本增长对利润的影响显然而易见。对此,公司表示从2001年到现在每年原材料价格都在涨,年年都消化掉了。不过2008年明年的成本上升幅度将是巨大的,这是行业性的危机,从青岛啤酒公司来看,成本的压力只是影响了青岛啤酒前进的速度,但是对很多企业却是生死攸关。青啤的盈利能力相对较强,明年物价的大幅度上涨将是机会大于威胁。 公司明年定下四个主要发展基调。首先是发展策略上以增加产能、扩张市场份额为主;其次,考虑到成本上升、国内总体的消费品提价和主要竞争对手的提价等,公司将考虑在市场密度比较高的区域提价;再次,对价格敏感度不高的高端品牌产品提价。最后,依靠技术进步,把变动成本线向下移,利用规模经济,将成本、规模的交叉点往右移。 市场布局策略上,巩固强势区域市场,不放弃北京市场,合理全国布局。公司本次几个项目集中在青岛、山东地区,要加强在该地区的布局与集中度,强化盈利能力,对于西安地区,这两年的增长放慢,公司目前正在西安区域进行调整整合,预计在2009年将开始见到效益。 公司目前还有很多子公司处于亏损状态,其中北京市场亏损最大,现阶段还处于用利润换市场的阶段,公司认为北京、上海市场是战略市场,决定了品牌的高度和市场的高度,要坚定不放弃北京市场,以短期的利润换取市场份额和长期的发展,青岛啤酒在北京市场距离盈利还需要一段时间,不过青岛啤酒在北京的发展也制约了燕京啤酒在山东的扩张。 增长最快是中高端市场。公司表示目前啤酒消费增长最快的是中高端市场,尽管存在几家大企业的竞争,青岛啤酒的易拉罐、小瓶包装的增长都很快。明年将专门成立夜场的管理队伍,研究夜场的有效模式。 该股票目前价位为41.94元,共有9家机构进行评级。其中6家“增持”,2家“中性”,1家“减持”。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

|

|||||||||||||||||