|

|

寻求不变行情下的风格转换http://www.sina.com.cn 2008年01月02日 05:39 中国证券报-中证网

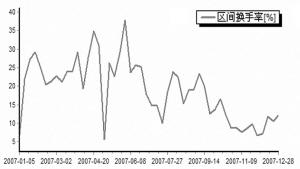

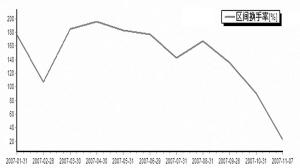

涨时看题材 跌时重业绩 对于2007年行业指数涨跌幅的统计,我们从两个角度来观察:一是在2007年市场的四个涨跌区间内各行业指数的表现,二是与2006年进行比较。通过观察发现,2007年的行情性质与2006年变化不大,2006年的强者继续领跑2007年市场。就2007年行情自身来说,资金在行业配置上显示出比较明显的“涨时看题材,跌时重业绩”的特征。 从1月4日至5月29日,上涨阶段,区间涨幅最大的行业是纺织服装,累计涨幅为251.03%;而区间涨幅最小的行业是信息服务,累计涨幅为136.42%。 从5月30日至7月5日,下跌阶段,区间跌幅最小的行业是金融服务,累计跌幅为10.49%;区间跌幅最大的行业是纺织服装,累计跌幅为35.82%。 从7月6日至10月16日,上涨阶段,区间涨幅最大的行业是采掘,累计涨幅为127.61%;而区间涨幅最小的行业是家用电器,累计涨幅为34.51%。 从10月17日至12月28日,下跌阶段,区间涨幅最大的行业是建筑建材,累计涨幅为21.86%;而区间跌幅最大的行业是有色金属,累计跌幅为12.10%。 不难看出,处于上涨阶段时,想象空间较大的行业往往会有较好表现,比如参股概念丰富的纺织服装行业,以及具备整体上市预期与价值重估概念的采掘行业(以煤炭股为主)。而在下跌阶段,市场往往更加重视业绩的确定性,比如在“5・30”调整中,金融服务就因为业绩增长确定而跌幅最小;而在年末调整中,涨幅居前的行业也几乎全部是能够规避宏观调控风险的行业,如餐饮旅游、信息设备、商业贸易等行业。 其次,从2007年涨幅与2006年涨幅对比看,2006年全年涨幅最高的三大行业分别是金融服务、有色金属与食品饮料行业;而2007年表现最好的三大行业分别为采掘、有色金属与金融服务。从中不难看出,2006年表现较好的行业在2007年大都继续充当行情领头羊。这表明,2007年与2006年的行情性质没有发生大的变化。 金融服务与有色金属继续领涨2007年 涨跌幅 风格转换稳步展开 当一类风格板块的超额收益率高于市场平均水平过大时,就会回调,同时另一类风格板块呈现上升趋势,直至其超额收益率远高于市场平均水平,风格转换再次展开。 2007年市场主要经历了两次上涨两次下跌。从1月4日至5月29日,市场完成了第一次上涨,微利股指数和亏损股指数涨幅靠前,涨幅分别达到229.51%和206.15%,与此同时,绩优股指数只上涨了117.39%。 从5月30日至7月5日,市场经历了第一次下跌。区间跌幅最小的是高价股指数,跌幅为2.28%,前期涨幅不大的绩优股指数紧随其后,下跌了3.65%;前期涨幅最大的微利股指数和亏损股指数处于下跌前列,跌幅为36.86%和35.46%。 从7月6日到10月16日,市场再次出现上涨。经过前期下跌的蓄势,绩优股指数成为区间涨幅最大的板块,上涨了89.56%,亏损股指数和微利股指数分别为53.5%和49.94%;大盘指数上涨了71.99%,而中、小盘指数涨幅为46.04%和38.97%。 从10月17日至12月28日,市场进入调整期,上阶段涨幅最大的绩优股指数下跌较大,跌幅为15.80%,而微利股、亏损股指数跌幅分别上涨了2.11%和1.67%。同时,小盘指数上涨了3.57%、中盘指数微跌0.95%,大盘指数则下跌了8.66%。 通过统计发现,在第一次上涨阶段,由于流动性过剩、题材炒作等因素,业绩较差的股票,和中、小盘股涨幅超过业绩好的股票和大盘股。但在其超额收益达到极限水平后,在市场回调阶段时,前者调整幅度明显更大,而前期涨幅较小的股票在回调时相对抗跌,并在下一阶段上涨时拥有较强的做多动能。 07年普涨特征明显,绩优股指数、代表题材股的活跃股指数,以及微利股指数涨幅都相当靠前而且接近。微利股成为全年涨幅的冠军,达到234.96%,活跃股和绩优股不相上下,分别为228.60%和224.89%。 微利股指数2007年走势图 换手率 两大行业关注度提升 对于换手率,我们仍然按照2007年行情的四个涨跌阶段来统计。 从时间段看,从1月4日至5月29日,农林牧渔行业区间换手率最高,达到了649.94%,而金融服务换手率最低,为294.52%;从5月30日至7月5日,纺织服装换手率最高,达到了169.92%,而金融服务换手率仍然最低,为86%;从7月6日至10月16日,纺织服装换手率最高,达到301.37%,而金融服务换手率再度最低,达到180.72%;从10月17日至12月28日,农林牧渔换手率最高,达到131.74%,而金融服务的换手率仍然是最低的,仅为86.49%。 首先,题材股较多的行业,如农林牧渔、纺织服装等,在其换手率达到过分高的水平时,往往表明市场有炒作过度之嫌,此时行情往往容易出现波动。其次,金融服务行业在全年行情各个阶段换手率都最低,说明该行业持仓最稳定,值得投资者未来继续关注。第三,从年末统计看,餐饮旅游与电子元器件的换手率排名突然上升,场内资金对上述两大行业的重视度提升显而易见。 板块名称06EPS07EPS(预测) SW家用电器-0.00570.4217 SW电子元器件-0.03840.2945 SW有色金属0.84320.955 SW采掘0.74320.8534 SW黑色金属0.56450.7236 SW公用事业0.2970.3948 SW建筑建材0.19560.3223 SW化工0.3970.6655 SW信息服务0.16250.2783 SW金融服务0.20030.3543 SW交通运输0.21970.4224 SW机械设备0.32080.6546 SW商业贸易0.25730.5279 SW食品饮料0.28830.5952 SW餐饮旅游0.20160.4266 SW轻工制造0.20070.4677 SW房地产0.2020.5201 SW医药生物0.1210.3701 SW信息设备0.13120.4027 SW交运设备0.18680.6613 SW纺织服装0.12390.4741 SW农林牧渔0.06140.2648 SW综合0.07840.3761 数据来源:Wind资讯 换手率 政策出台为炒作降温 对于换手率,我们仍按照划分的四个区间段进行统计描述。换手率高时表示该风格的股票受到更多关注。我们发现,微利股指数的换手率是所有风格指数中最大的,大盘股和绩优股换、持仓稳定换手率较低。 上涨阶段,市场成交活跃度加大,所有风格的股票换手率加大;而下跌阶段,交易冷清导致换手率也急剧下降。从1月4日至5月29日,微利股换手率637.69%,交易最不频繁的高价股换手率为329.63%;从5月30日至7月5日由于上调印花税,市场投机气氛骤减,微利股指数换手率迅速下降到162.78%,高价股指数则降低到95.5%;从7月6日至10月16日,市场恢复人气,但始终无法回到前期爆炒的峰值,这一阶段活跃股指数、微利股指数换手率达到310.92%和304.23%,高价股和绩优股换手率为179.92%和187.48%,均有所回暖;从10月17日至12月21日,市场再次下跌,但新股频繁上市,炒新热情过度弥漫,因此新股指数换手率最高,达到192.75%;在此期间绩优股换手率最低,为82.93%。 餐饮旅游行业年末换手率提升 活跃股换手率 市盈率 化工、有色估值未创新高 我们选取三个角度来观察市盈率,以便反映各行业2007年的估值状态。通过对比数据发现,有色金属、电子元器件、金融服务三大行业2007年估值提升速度最慢,而化工、有色金属行业的市盈率并未达到历史最高水平。如果单纯从估值压力的角度考量,上述行业无疑最值得投资者关注。 首先,将各行业2007年12月28日的静态市盈率与2006年同一天的静态市盈率进行比较。我们发现,采掘、家用电器市盈率相对上升幅度最大,分别达到了245.5%和186.2%;而金融服务、有色金属、电子元器件整体市盈率上升幅度最小,分别为29.1%、67.4%、69.2%。 其次,将各行业2007年12月28日市盈率与2002-2006年12月28日市盈率均值进行比较,发现交运设备、食品饮料市盈率提升幅度最大,分别达到了255.4%与200.1%;而有色金属、金融服务、电子元器件市盈率提升幅度最小,分别为54.2%、83.4%、85.8%。 最后,将各行业2007年12月28日市盈率与上一个历史高点(2001年6月13日)市盈率进行比较,发现食品饮料、交运设备行业市盈率提升幅度最大,达到了135.9%与109.6%;而化工、有色金属目前市盈率仍低于其历史高点时的水平;同时,机械设备、采掘、金融服务与其历史高点估值相当。 每股收益 家用电器业绩改善最明显 从每股收益的比较,可以看出不同行业成长能力的差异。我们从三季度同比数据,以及2007年每股收益预测值相对于2006年每股收益的变化两个角度观察,发现家用电器、交运设备、纺织服装行业在成长能力方面具备一定亮点。其中,家用电器行业无论从哪一个角度观察,其业绩在2007年都显现出了较好的改善迹象。 首先,将2007年各行业三季度整体每股收益与2006年三季度数值进行比较,结果显示,家用电器、交运设备行业每股收益同比增幅最大,分别为235.47%与132.63%;农林牧渔行业2007年三季度每股收益相对于2006年同期出现下降;而电子元器件行业则实现了扭亏。 其次,我们将不同行业2007年分析师预测每股收益均值,与其2006年年报进行了比较。通过比较后发现,农林牧渔和纺织服装行业2007年预期每股收益相对于2006年每股收益增长幅度最大,分别达到了379%与332%;此外,家用电器与电子元器件两大行业2006年每股收益为负,而2007年预期将出现盈利;与此同时,有色金属和采掘2007年预期每股收益绝对值虽然很高,但相对于2006年每股收益的增长率却是市场中最低的,分别仅为13%和15%。 市盈率 微利股提升最快 对于市盈率,我们选取三个角度描述,反映风格指数估值水平。通过对比我们发现,与06年相比,2007年,除了低价股指数和新股指数,其他风格板块股票的市盈率水平均有不同程度上升,微利股指数、高市盈率提升速度最快。但是,仍有不少风格板块的市盈率水平不到01年6月13日最高水平。 首先,与06年相比,由于涨幅较大,市场整体估值水平提升速度加快,几乎所有风格指数的市盈率都提高了。其中,增速最快的是微利股指数和高市盈率指数,分别达到156%和122%,二者的市盈率水平为186倍和122倍。但新股指数和低价股指数的估值水平反而下降了,降幅为12.7%和24%。 其次,将各风格指数与02―06年平均水平比较,发现增长速度最快的仍然是微利股指数和高市盈率指数,增速达到了171%和123%。但是,低价股指数估值水平反而有所下降,下降了35%。我们认为,市盈率的下降,或许证明低价股存在不被资金看好的可能性。 最后,将各风格指数与前期历史高点(01年6月13日)进行比较。我们发现,小盘指数估值水平远远小于前期历史高点。2007年12月21日小盘指数市盈率为58倍,01年6月13日这一数值为146.37倍,是前者的251%。 超越前期高点的风格指数是中、高市盈率指数和微利股指数。由于涨幅较大,微利股指数估值水平是前期高点的253%,01年6月13日微利股指数市盈率为76.98倍,而07年12月28日达到195.33倍。 市净率 信息板块市净率低于历史高点 与市盈率统计相同,我们采取三种方法对市净率进行比较,以便分析各行业当前估值状态。 首先,与2006年同期比较,我们发现金融服务、房地产、信息设备市净率(根据当年三季度每股净资产值)提升幅度相对较小,分别为62.7%、86.0%、112.3%;而采掘、家用电器、交通运输市净率提升速度较快,分别达到了277.6%、200%、178.2%。 其次,与2002-2006年各行业市净率均值进行比较,我们发现,金融服务、信息设备、公用事业2007年提升幅度相对较小,分别为92.2%、112.6%、116.3%;而食品饮料、有色金属与采掘指数的提升幅度都在250%以上。 最后,与2001年6月13日市场高点时的市净率(根据上年年报)相比较,我们发现,信息服务、信息设备当前市净率仍低于历史高点时的市净率;此外,农林牧渔、电子元器件、医药生物与历史高点时的市净率差别不大;而食品饮料、有色金属与采掘行业的市净率均高于历史高点市净率100%以上。 化工行业历史市盈率 净资产收益率 电子元器件走出低谷 我们从净资产收益率的角度来考察不同行业的盈利能力。通过绝对值、同比和季度环比三个角度,我们发现,有色金属、金融服务行业是目前各行业内盈利能力最强的;家用电器、交运设备、建筑建材、电子元器件行业2007年的行业运行效率相对于2006年出现了明显改观;而从季度环比看,建筑建材、餐饮旅游行业2007年呈现出景气逐步抬升的迹象。 首先,通过去年三季度绝对值统计,我们发现,有色金属、金融服务净资产收益率数值最高,分别达到了17.54%与14.64%;而农林牧渔和信息设备净资产收益率数值最低,分别为3.2%与3.49%。从上面的统计可以比较明显的划分出2007年的景气行业与非景气行业。 其次,将已知的2007年三季度申万一级行业净资产收益率与2006年同期进行比较,可以发现,与2006年三季度相比,家用电器、交运设备、建筑建材净资产收益率同比提高最快,分别提高了260%、85.7%与81.8%,这表明上述行业2007年相对于2006年盈利能力提高较快;而电子元器件2006年三季度净资产收益率为负,2007年三季度则上升为正数,这显示该行业2007年已经开始走出低谷;此外,农林牧渔、信息设备、有色金属三大行业同比数值为负,意味着上述行业2007年景气度出现了下滑。 第三,从2007年各季度环比数值看,建筑建材、餐饮旅游、电子元器件各季度净资产收益率环比增长的平均值最高,分别达到了208.79%、185.42%与127.72%,这表明,上述行业今年以来处于盈利能力的上升期。 电子元器件净资产收益率 市净率 低价股增幅最小 与市盈率统计相同,我们对三个统计阶段的数据进行描述。我们发现,与06相比,亏损股指数市净率水平提升速度最快。其他提升速度较快的板块包括微利股指数、活跃股指数、高市盈率指数。提升较慢的有低价股指数、新股指数和低市盈率指数。与历史高点相比,新股指数市净率水平提高最快,但小盘股、低价股市净率提高较慢。 与06年同期相比,我们发现,亏损股的市净率水平提升最快。亏损股、微利股、活跃股指数市净率分别提升了230%、190%和170%;而低价股指数、新股指数和低市盈率指数市净率分别提升了5.1%、31%和40%。 其次,与02―06年各风格指数平均水平相比,活跃股、亏损股市净率提升速度依然较快,均在208%。值得注意的是,高价股和绩优股的市净率水平提升速度也较快。与5年的平均水平相比,高价股该指标提升速度为208%,而绩优股更是达到了228%。但是由于近几年新股发行较快,市场扩容,新股指数的市净率水平提升最快,为349%。配股指数和低价指数市净率提与01年升幅度较小,均为79%。

【 新浪财经吧 】

|

||||||||||||||||||||