|

�Ͼ�֤ȯ��08��Ͷ�ʲ��Է�����ʮ�����Ƽ�http://www.sina.com.cn 2007��12��17�� 07:00 ���˲ƾ�

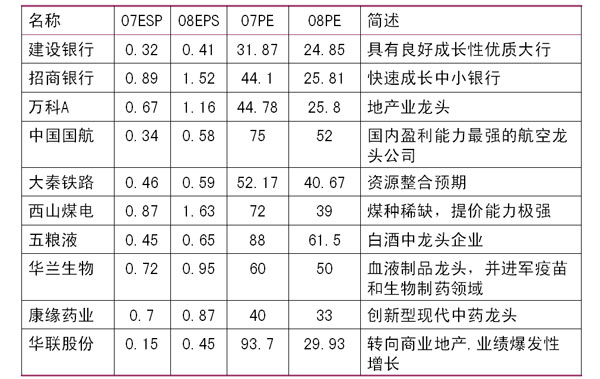

�������˲ƾ�Ѷ ��15�����Ͼ�֤ȯ�ٰ���й��ʱ��г���̳2008���ʱ��г�Ͷ�ʲ��Ա�����ϣ��Ͼ�֤ȯ���Է���ʦ����������Ϊ��2008���г��ĸ�ֻ��ܵ�һЩ���¼���Ӱ�죬���ָ�ڻ����Ƴ�������ҵļ�����ֵ�����ˡ���Ȩ�������ߵ�ʵʩ�ȵȡ� ��������������Ϊ����ָ�ڻ��Ƴ�֮ǰ���г���������ģ���ʹ�óɷֹɵĽ����ӻ�Ծ������������һЩ�о���������ָ�ڻ��Ƴ��Ժɷֹɻ�õ�����Ĺ�ע����Ϊ�����к�ǿ�ĸܸ�ЧӦ����Щ�ɷֹ�δ����һ��ս���Եļ�ֵ����ͻ�ƹ�ֵ��Լ���� ��������ҵļ�����ֵ������������ҵ����һ������˰�ϲ��Ժ��������������ģ���Ϊ�������ڵ�˰������ߵģ��ڶ���2008���ͷ�07��һ���е����ε�Ϣ�����⣬2008��Ȼ���й�˾ӯ���Ż����������йɵ�ӯ���ᳬ���г�ƽ��ˮƽ������Ϊ������ġ� �������ز����08���Ͷ�ʲ��ԣ������Ķࡣ�Ͼ�֤ȯ��Ϊ���г�̨�ĵڶ�����֤���Եز������һ����ѹ�������dz��л��Ľ����Լ����Ե���������ķ��۵�����������2008���ز����Ǻܱ��ۣ������ٵĵ���ѹ����Ȼ���ڣ��������ֵ�����2008�����������л��ᡣ ����08��İ������ú���ҵ����������ҵ��Ӫ��������������ҵ���ֵ��Ҳ�����ú���ҵ����Ӫ���棬�������꺽������������Ϊ���档��Ȼ���˹����Ժ��հ�����һ�����ij���� ����������ǣ����й�Ȩ�ļ�������ͻ�ƣ�Ŀǰ�����������Ȩ������������190��ҹ�˾�����ǽ���ʵʩ���Ǿżң����Ҷ�����Ӫ��ҵ�������Ĺ�����ҵ��û��ʵʩ������һ����Ȩ����ʵʩ�ԺɸĴ����ĵڶ��θ�����ʹ���й�˾��ӯ���õ���������������й�Ȩ�������������ʵ�֣��п�������г����������ȵ㡣 ����2008���ϰ��꣬�Ͼ�֤ȯ��Ȼ�Ƽ���ʮ���ɡ����������У��罨�����У��Ͼ�֤ȯ��Ϊ���ǹ���������ӯ����ǿ�ģ������������Ǹ���õ���С�����У���Ϊ���ǿ�����С�ɳ���������У����������Ͼ�֤ȯ�dz����õ����С��ڶ����ز����棬δ���ĵز���������бȽϸߵ���ת�ʺ�Ʒ��ЧӦ���������Ͼ�֤ȯ��Ϊ����ҵ��08���ϰ�����һЩ���ᣬ��Ȼ�ǽ����ԵĻ��ᣬ�����ǿ����յģ��Ͼ�֤ȯ�Ƽ���������Ϊ���ľ�����ǿ��������·��Ҳ��һ���ȵ㣬��Ϊ����һ����Դ���ϵ�Ԥ�ڡ��Ƽ���ɽú��������Ϊú̿�ļ۸�����ǣ������Ϊ�����ʲ�Ŀǰռ��ɶ����ʲ����DZȽ�С������Һ֮���Կ��ã�����Ϊ���˽�������һ���Ĵ̼�����Ȼ���ķ��������ṹ��һ�������⣬���ǻ��ǿ��Կ��á�������������������һ��С��ҵ����ͷ�ɣ�ֵ�ÿ��á����Ż�ѧҩ����Ҫ�����ߣ���Ե�ɷݵ���ֵ�ռ仹�DZȺã�����Ƽ����������ɷ��� �Ͼ�֤ȯ�Ƽ�08���ϰ���ʮ��������ͼ��ʾ��

��ر����� �Ͼ�֤ȯ��2008����֤��ָ����ֵ8000�� �Ͼ�֤ȯ���������ַ������������Ի����̽��

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||