|

|

岁末流动性“拐点”成焦点http://www.sina.com.cn 2007年12月17日 05:37 中国证券报-中证网

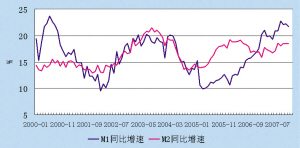

Comment 明年还看央行手笔 □本报记者 王栋琳 北京报道 岁末年初,关于2008年流动性会不会出现“拐点”的问题燃起强烈争论。衡量影响明年流动性的众多因素,流动性过剩局面有松动的可能,但是否从此就调头向下尚难判断,还要看央行的“手笔”。 经济学家巴曙松在6月份就表示,流动性短期拐点正在出现。巴克莱资本大中华区研究主管黄海洲也倡议,迎接流动性拐点。而国务院发展研究中心金融所所长夏斌则认为,银行还未抛售央票证明流动性仍充足,“拐点”未到。正反双方观点激烈交锋。 正方观点一:10次上调存款准备金率等政策使得商业银行头寸偏紧。 深圳市11月开始限制居民提款的做法,使得关于流动性“拐点”的讨论首次升温。受准备金、定向央票、特别国债、银行大量放贷等因素影响,再加上内地大量资金把深圳当做洗钱的“窗口”,深圳日提款需求大增。 部分专家认为,这不是短期现象,大力的紧缩政策正“显威”,流动性已经出现了“拐点”。全部金融机构超额存款准备金率9月末约2.8%,比06年底低2个百分点,已接近历史最低点。 反方观点一:商业银行不过是把超额存款准备金转成存款准备金,目前仍“游刃有余”。 目前(25日以后)商业银行存款准备金率处于历史最高的14.5%的水平。但商业银行这种资金的“账户”转移仍有一定空间。 中国银行高级分析师董德志认为,目前融资效率和途径提高,商业银行超储率即使降到2%也是可以承受的。而且大银行的资金仍然宽松。因为顺差带来的“进账”实在太多了。 正方观点二:某些地区、中小银行的确出现融资难问题。 受到中石油、中国中铁等大盘股IPO影响,资金骤紧。7天回购利率也在10月下旬开始大幅震荡,最高升至10%以上。银行间市场上中小银行大量拆入资金。一些银行出现了许久不见的“钱荒”。 反方观点二:中小银行资金紧张是“历史问题”。 “打新股”的确是造成资金的短期紧张,但是从中石油到中铁,IPO冻结资金虽然更高,银行间7天回购利率却降低。 而中小银行资金短缺也不是刚出现的新情况,中小银行习惯于维持较高的存贷比,缺钱就找大银行借。 正方观点三:明年外需可能下降、人民币加快升值,出口增速可能下降。 美国次级债危机的趋势成为明年全球经济中最大的不确定因素。如果美国经济衰退,中国出口很可能受到明显打击。中国出口增速从8月以来一直在23%以下,低于今年以来的增速。 目前市场对于明年升值幅度的预期已经达到6-10%,升值将加速的预期得到了较多认同。这对明年出口和顺差可能产生向下的力量。央行的对冲压力会降低。 反方观点三:顺差增速可能减小但不一定是“拐点”。 国泰君安高级研究员林朝晖认为,从流动性的根本“造血”机制来看,目前外汇占款没有转折的迹象。除非从实体经济直接抽取资金,否则流动性过剩的源头不能被堵上。 国际需求会不会下降、下降能给中国出口带来多大影响,这些都还很难确定。但经济结构的调整不是“一朝一夕”,不能断定顺差会出现“拐点”。 看来,还是要把明年流动状况交给央行定夺。央行的行为可能对市场产生意想不到的效果。例如,“紧信贷”是否会让银行“惜贷”重演,迫使大量资金转向货币市场,使得流动性更加宽松;特别国债会不会对整个市场成员发行;QDII和其他对外投资会不会给外汇占款“解忧”,等等。这些还有待观察。 明年货币政策将从“适度从紧”转向“从紧”。如果今年的紧缩思路得到继续贯彻并加大力度,过剩的局面也许会缓解。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||