|

房地产市场出现局部观望 房价涨幅将放缓http://www.sina.com.cn 2007年12月05日 05:47 中国证券报-中证网

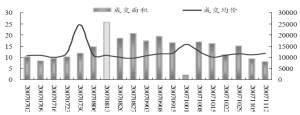

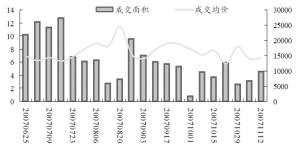

10月份开始一二线城市房价基本维持高位,但因政策调控、房价涨幅短期过快等方面原因,销售上购房者出现程度不一的观望。前期房价涨幅过快、投资需求比重较高的深圳和广州地区销售量明显下降。 不过,因人口红利和真实消费需求持续存在、经济持续景气及其财富效应,我们预计房价不会下跌,但全国住宅房价涨幅将有所放缓。 珠三角成交量显著下降 根据供求关系和前期房价、销售量涨幅,预计以北京为首的环渤海地区、以上海为首的长三角地区,武汉、西安、沈阳、天津、福州、苏州等二线核心城市房价和销售量将保持上涨。预计深圳、广州部分城区、珠海等城市因观望气氛而导致的销售量下降将维持一到两个季度的时间。 上海10月以后每周销售面积相比高峰时期下降较少,基本维持在日均800套的平均水平,成交价格有所下滑,从最高时期的每平方米1万多元下降到近期的8000多元。北京10月以后一手房住宅继续保持每周3000套以上的销售旺盛态势,成交面积40万平方米左右,房价稳中有升。 广州8月以后一手住宅房价整体上维持在每平方米11000元左右,近期也并没有出现下降。但成交量从最高时候的每周1500套以上下降到目前的700套左右,市场出现了较为明显的观望气氛。深圳9月开始一手住宅成交量开始下降,从最高时期的每周1000套、10万平方米以上面积下降到目前的500套、4万平方米,观望气氛严重。但一手住宅成交价维持在14000元,基本没有下跌。 行业综合景气持续抬升 10月国房综合景气指数为105.74,为2004年下半年以来的新高。其中,销售价格指数表现最好,为107.31,创2006年8月以来的新高。10月末全国商品房空置指数110.7,同比下降3.9%。其中,空置商品住宅5794万平方米,下降13.3%。 土地开发和施工面积维持平稳。总体上行业景气得到维持并正持续上升,预计行业综合景气将继续维持。 10月房地产开发投资增长31.4%,稳中有升,继续小幅领先于城镇固定资产投资增速。今年前10个月房地产开发投资累计完成1.92万亿元,接近2006年全年水平,而今年前10个月商品房销售额累计实现2.13万亿元,同比增长51.5%,超过去年全年水平。 在中央政府转变调控思路,加强包括经济适用房、廉租房和配套商品房在内的保障性住房开发建设后,经济适用房投资增速急剧上升,从高负增长变为高正增长。目前经济适用房投资总额6.18亿元,占住宅和商品房投资额的比例不到5%,虽然增速很快,但总额较低。 行业销售和投资对比说明楼市供不应求整体趋势没有根本改变,经济适用房等保障性住房投资增加因总额相对较低对房价和需求冲击不大。 住宅价格涨幅将放缓 因需求显著上升,2007年前10个月房价快速上涨。2006年1月到2007年4月全国房屋销售价格指数基本在105.5波动,5月后持续上升,10月达到109.5,接近2004/2005年的高点。房价快速上涨促进了商品房销售额的快速上涨,前10个月销售额增长超过50%。2006年、2007年的房价和销售额上涨将为一二线主流房地产公司未来2-3年的业绩高增长打下坚实基础。 分类看,住宅和商业用房价格相对比较稳定,办公楼价格波动较大。最近一年多以来住宅价格涨幅加快,办公楼和商业用房价格涨幅放慢。因办公楼和商业用房投资增速放慢,同时国内经济景气而推动的办公楼和商业用房需求将持续缓慢上涨,所以预计办公楼和商业用房价格有望获得更好的上涨表现。 调控提高行业集中度 近期和未来一段时间政府调控政策主要集中在商品房供应结构和闲置土地清理上,供应结构调整是2005年、2006年新老国八条的主要调控精神,内容包括保证保障性住房供给、保证90平米以下的中小户型供给,该政策有利于调整产品供应结构,对行业需求并无负面冲击。 据了解,大部分上市公司的土地储备都处于连续滚动开发状态,很少有闲置开发的项目。而且,在万科等行业龙头的带动下,目前上市公司出现了项目开发加速的行业趋势,闲置土地则更少。绝大部分闲置土地在非上市的小开发商、项目公司手上,而目前土地、资金紧缩的宏观调控导致行业门槛提高,将有利于这部分闲置土地通过兼并收购转移到优势上市公司手中。从今年看,一线的万科A、二线的名流置业在土地资源的行业整合上表现良好。 对于物业税,我们认为,因为涉及税基、税率、征税对象、征税依据、商品房存量和增量、物权等是否要评估,由谁评估等众多方面和环节,出台的概率和时间很难判断,目前我们倾向于认为出台物业税的概率不大。 2006年全年、2007年前三季度楼市房价和销售量的良好表现,使得一二线龙头上市公司未来两到三年业绩保持45%以上的高增长基本有了可靠保证。 近期一二线龙头公司股价从最高点普遍下调30%以上,我们认为,由于行业景气的大趋势不会改变,房价和需求量上升趋势不变,行业集中度提高将使龙头公司受益,所以维持对房地产行业的推荐,一二线龙头公司的投资价值不变。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||